안녕하세요. 자본주의 밸런스 톨라니 입니다.

미국 연방준비제도(Fed·연준)가 기준 금리 방향성을 결정 할 때 가장 중요하게 생각하는 지수 중 하나가 바로 소비자물가지수 PCE 입니다. 연준의 물가안정 목표는 2% 입니다. 물가상승률 2%를 기준으로 금리인하를 결정하는데요.

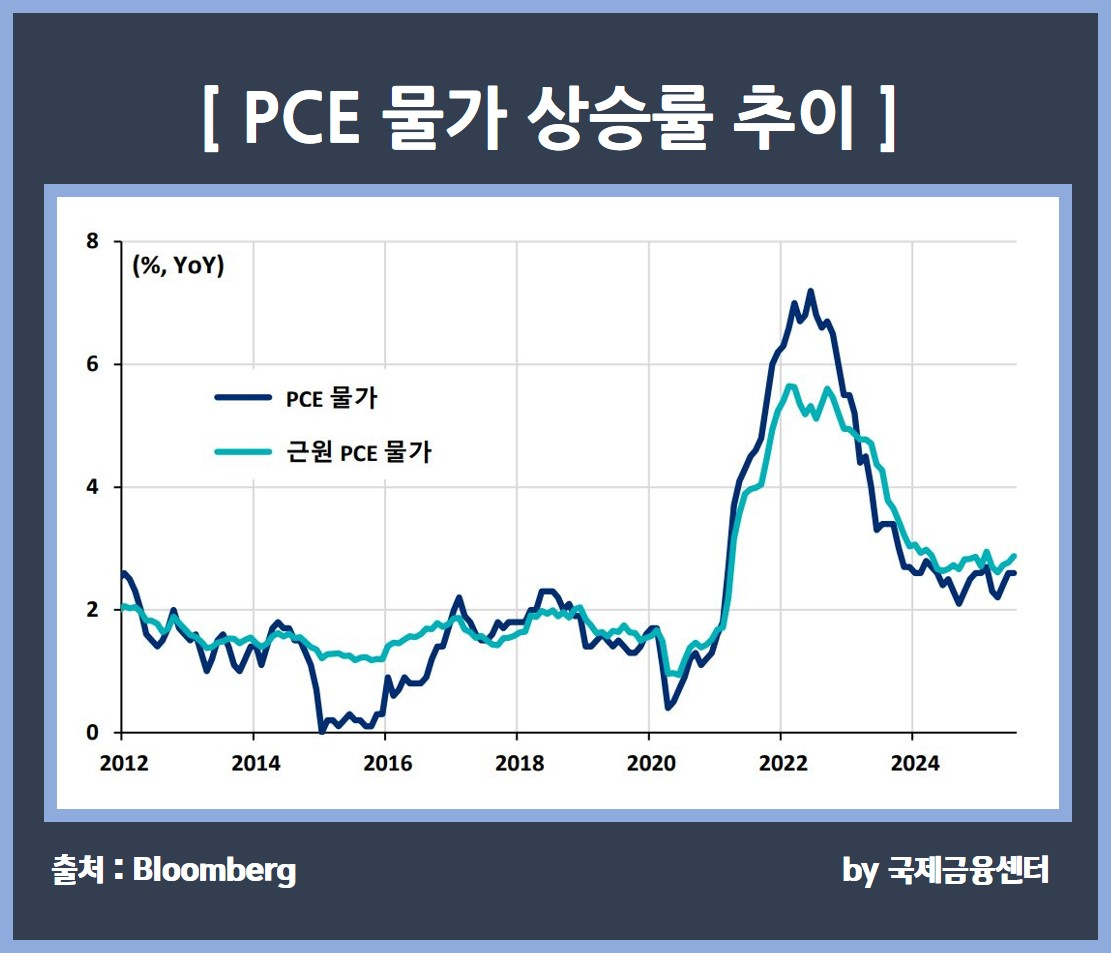

미국 물가는 한 때 코로나 팬데믹 여파로 소비자물가지수 PCE가 7.2%까지 상승했었는데요. 그 당시 미국 기준 금리 또한 5.25% ~ 5.50%까지 오르며, 시장은 양적긴축(QT) 정책으로 통화 유동성을 줄였었지요.

하지만 현재 미국의 PCE 물가상승률은 2.1% 까지 하락하면서, 시장은 양적완화(QE) 정책으로 기준금리를 인하하고 통화유동성을 확대 하고 있는 상황입니다. 이러한 상황은 미국 주식시장에 긍정적인 요소로 작용하면서 연일 3대 지수 모두 최고가 행진을 이어가고 있는 상황입니다.

다만 현재 시장의 변수는 트럼프 대통령의 관세정책, 이로 인한 미국 경제 및 금융 시장은 물론 글로벌 시장까지 위협하면서 투자자들의 우려를 자아내고 있는 상황인데요. 트럼프 관세 효과를 제외한 기조적 인플레이션은 흐름은 연준의 물가안정 목표 2%를 향해 점진적으로 낮아지고 있다고 하는데요.

이와 관련하여 '미국 서비스 물가 상승세 둔화 지속 가능성' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 서비스 물가 상승세 둔화 지속 가능성

국제금융센터 김우진 책임연구원

01. PCE 물가상승률 현황

코로나 팬데믹 여파로 7.2%까지 급등하였던 PCE 물가상승률이 2.1%까지 하락했으나 이후 소폭 상승하여 2.3 ~ 2.7% 범위에서 정체된 움직임

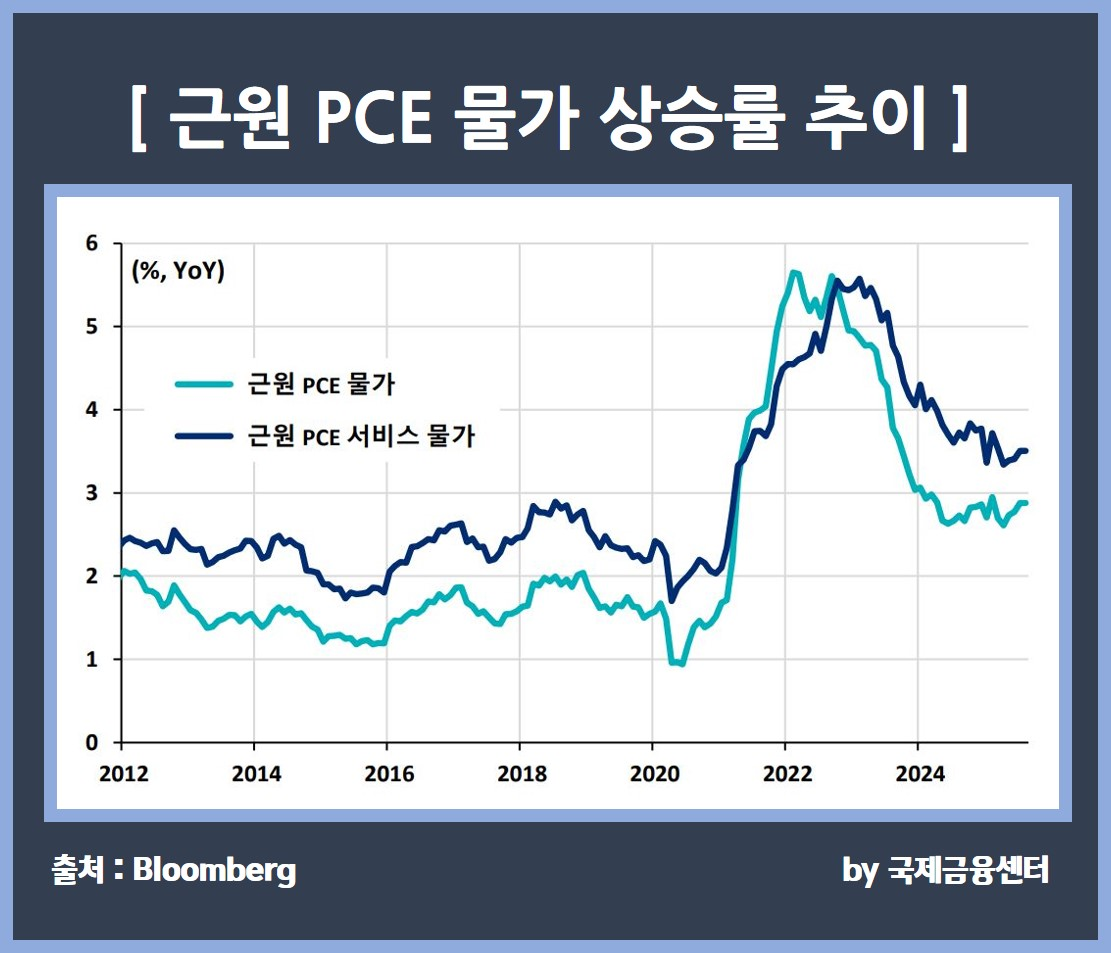

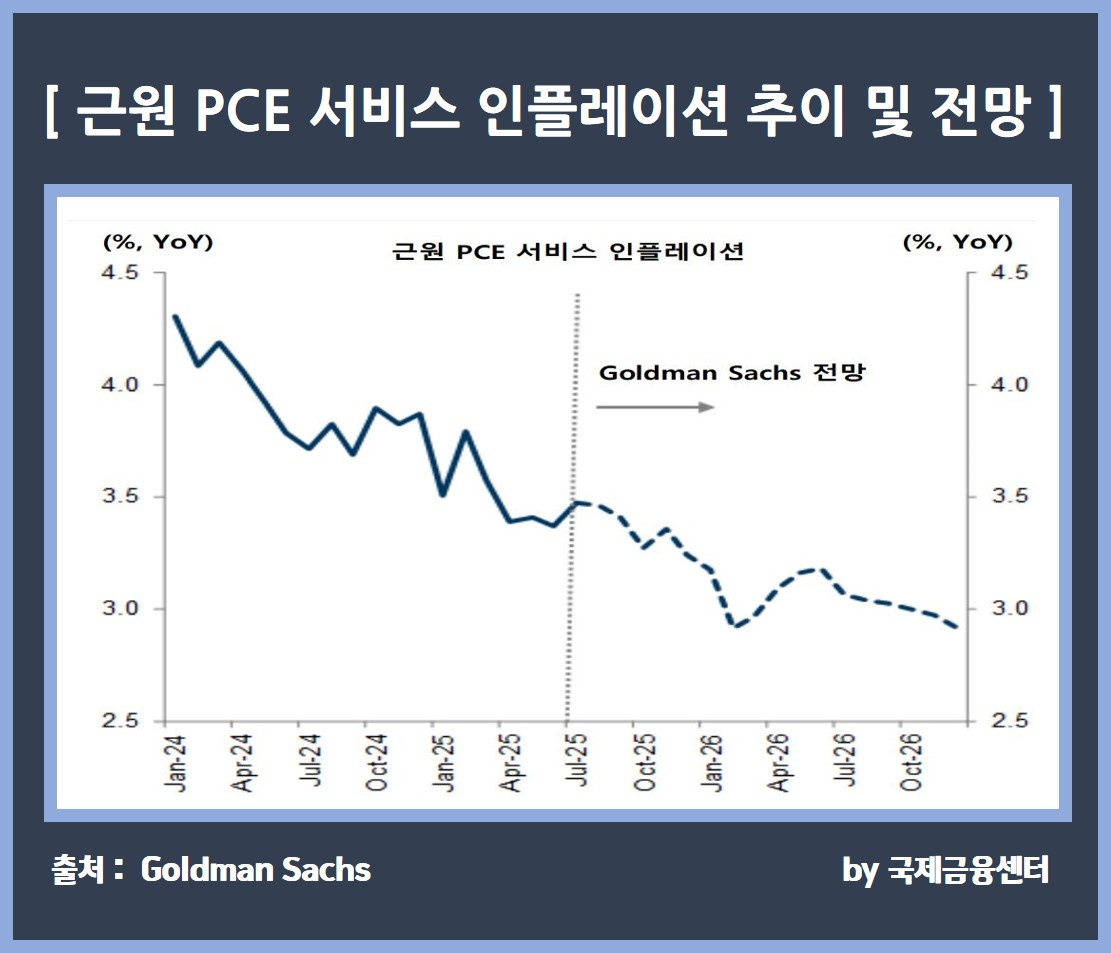

● 특히, 근원 PCE 물가상승률이 2.6 ~ 2.9% 범위에서 움직이는 가운데 근원 PCE 서비스 물가 상승률은 이보다 더 높은 3.3 ~ 3.9% 구간을 횡보

02. 해외 시각

미국 PCE 서비스 물가상슬률이 단기적으로 높은 수준을 유지할 수는 있겠으나, 중기적으로 ▲주거비 ▲임금 ▲금융 서비스 물가 등의 상승세가 약화하면서 점진적 인플레이션 둔화를 뒷받침할 전망

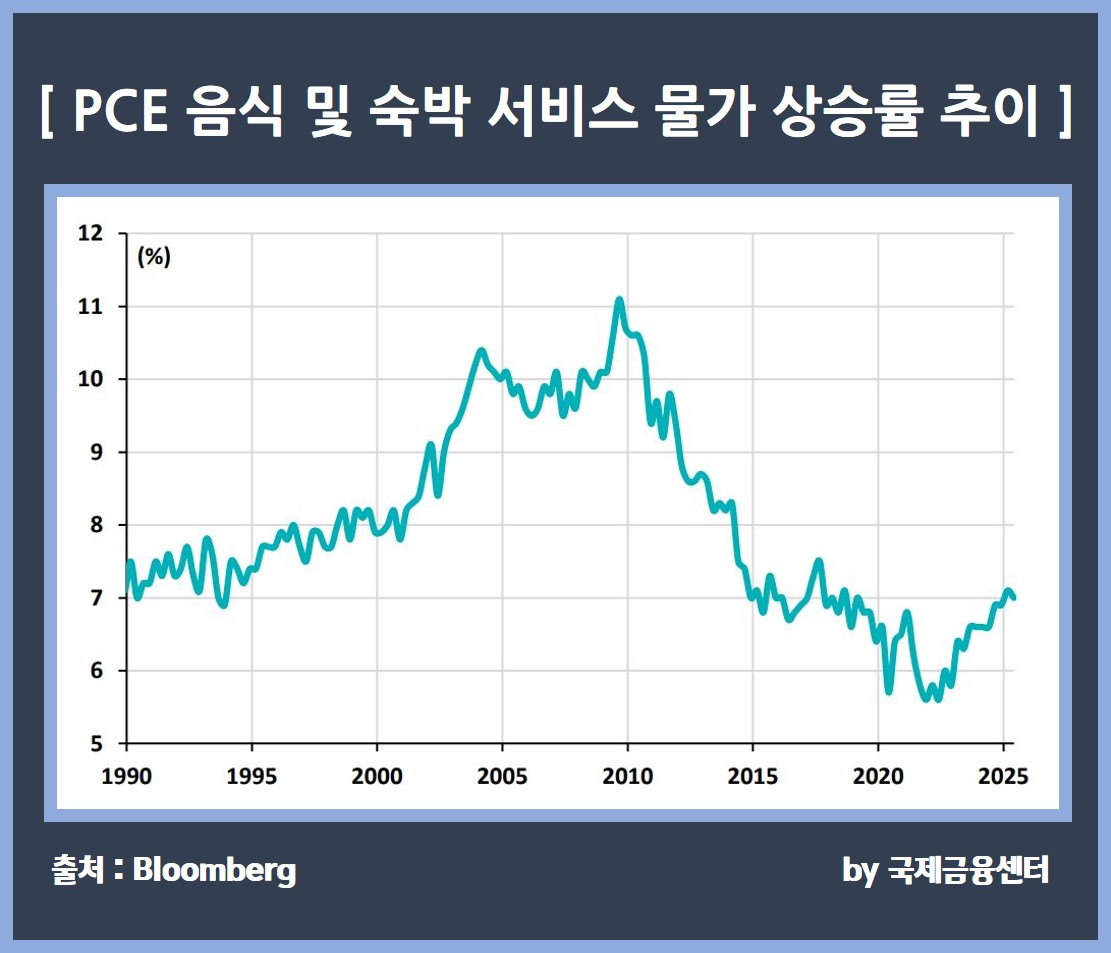

※ 근원 PCE 물가지수에서 서비스 부문은 71.6% 비중을 차지. 헬스케어(가중치 18.6%), 주거비(18.4%), 음식 및 숙박(8.1%), 금융 서비스(8.8%), 레크레이션(4.4%), 운송(3.7%), 기타(9.5%) 등이 하위 지표

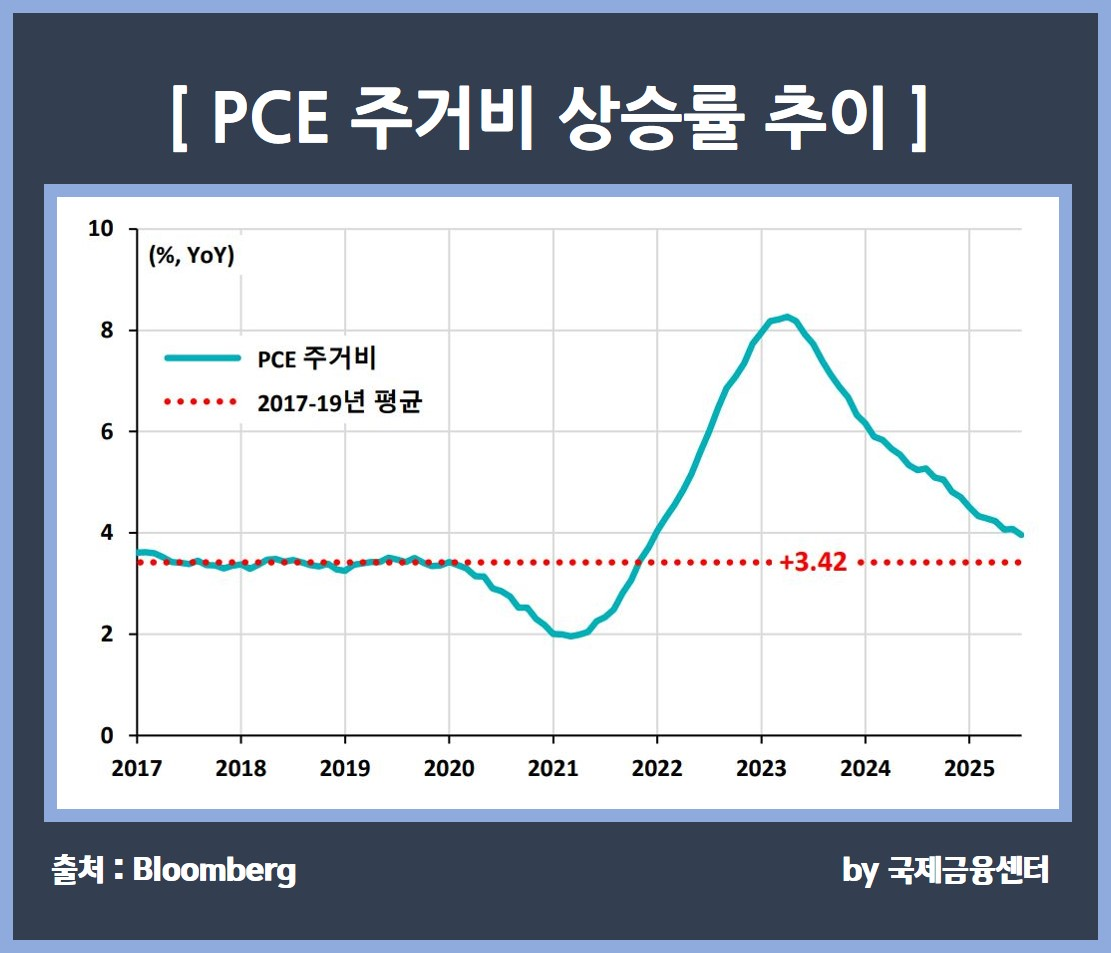

1) 주거비 상승세 약화

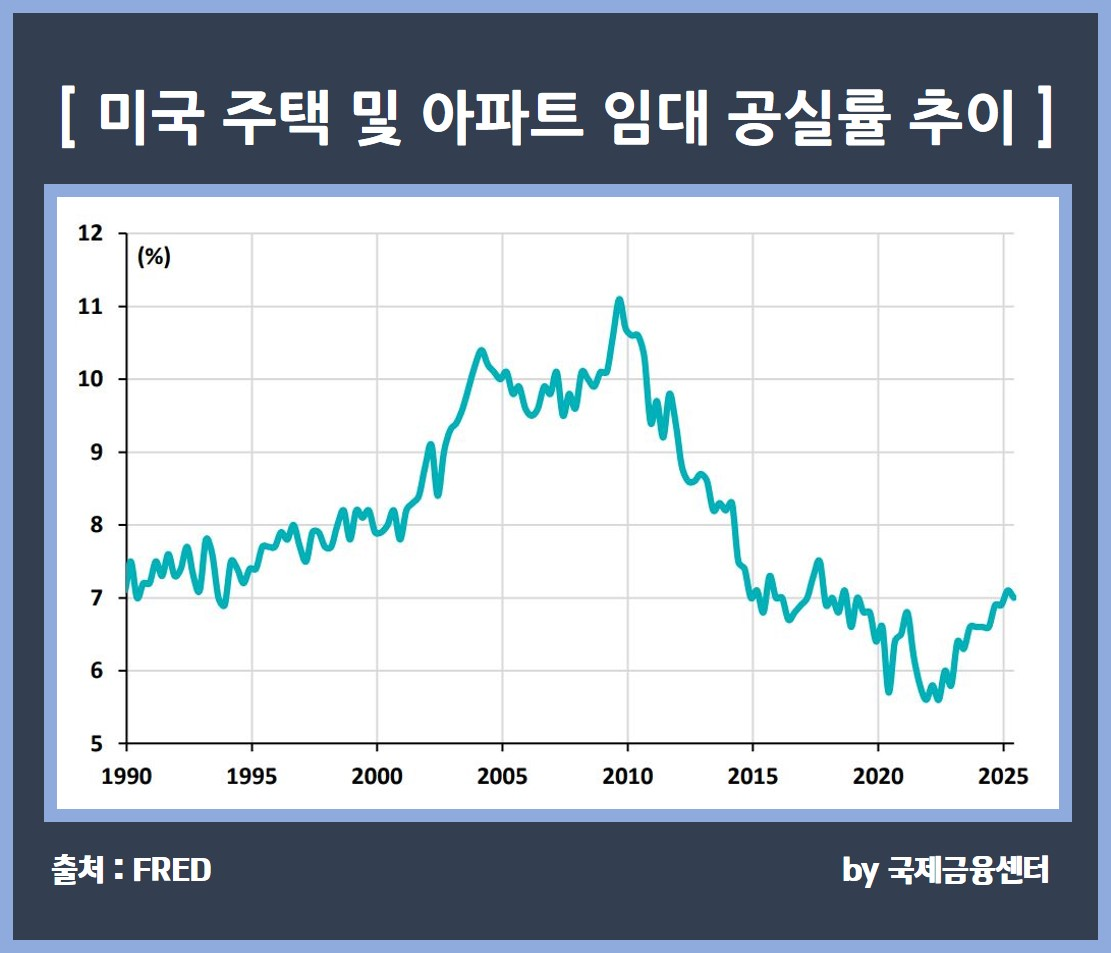

미국 내 주택공급이 견조한 가운데 주택수요※ 부진에 따른 공실 증가는 향후 주거비 상승을 제한할 소지

※ 트럼프 2기 행정부의 이민정책은 향후 미국 내 주택수요에 부정적 영향을 미칠 가능성

● 25년 2분기 기준 미국 주택 및 아파트 임대 공실률 7.0%로 지난 22년 2분기 5.6%를 저점으로 큰 폭 반등

● 미국 부동산 임대가격 지표를 제공하는 조사기관(Zillow Yardi 등)에 따르면 최근 다세대 및 단독주택 임대료 상승률은 각각 1.6%, 2.1%로 팬데믹 이전 수준을 하회

● 향후 PCE 주거비 상승률은 25년 말 3.4%, 26년 중반 2.6%까지 둔화하여 팬데믹 발생 이전 3년 평균치(3.42%)를 하회할 것으로 전망

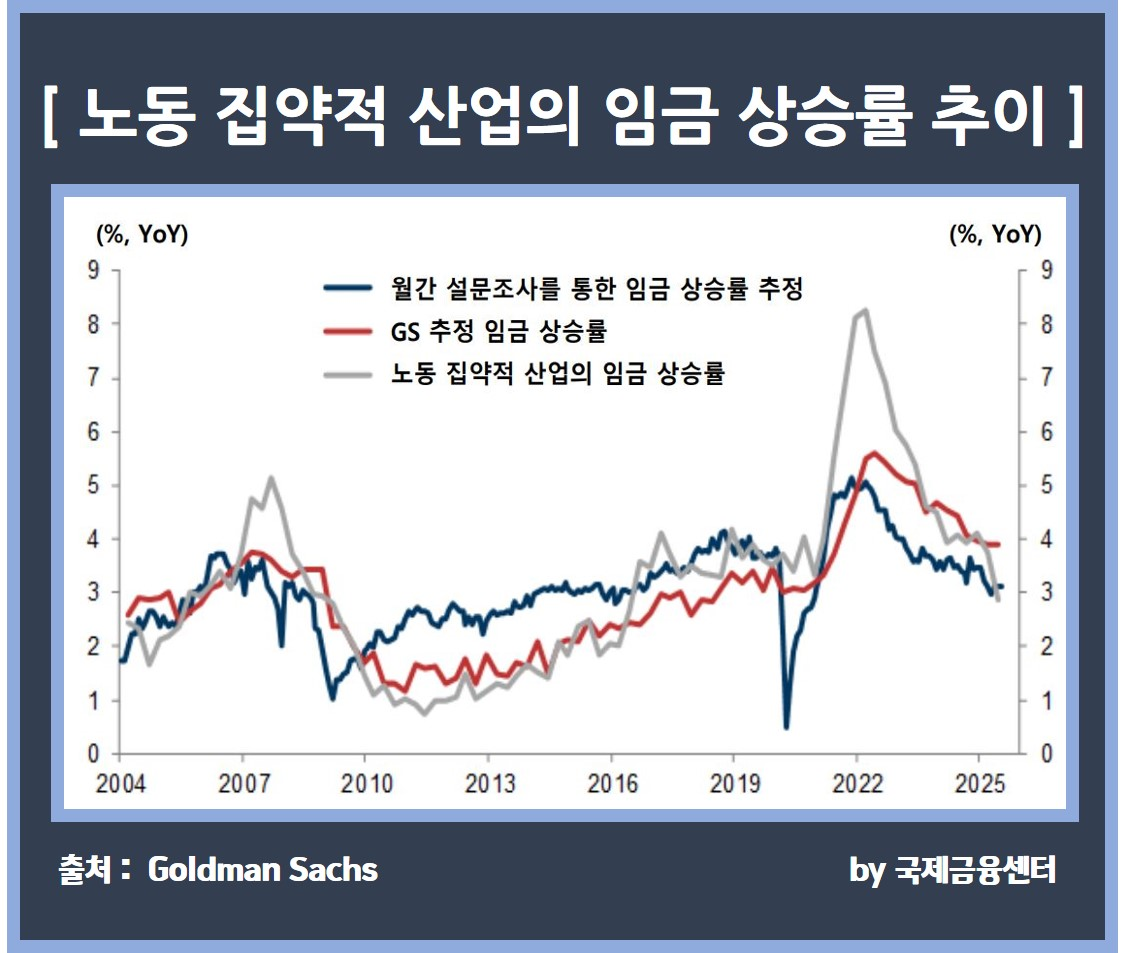

2) 임금 상승률 둔화

미국 노동사징 위축 전망※은 서비스업 임금 상승률 및 서비스 물가 상승세 둔화를 시사

※ 최근 미국 비농업 고용 위축, 신규 실업급여 청구건수 증가 등은 노동시장 위축 가능성 시사

● 코로나 팬데믹 여파로 8%를 상회했던 서비스업에서의 임금 상승률이 지난 몇 년 동안 재조정 과정을 거치면서 최근 3% 이하로 하락

- 코로나19 팬데믹 발생 이후 음식 및 숙박, 레크레이션, 시설유지 보수 등과 같은 노동 집약적 서비스업에서 노동력 부족이 심화되면서 임금 및 물가가 큰 폭으로 상승

● 뉴욕, 댈러스, 리치몬드 등 지역 연은에서 실시한 기업 설문조사에서 임금상승 기대를 나타내는 선행 지표는 추가적인 임금상승률 둔화를 시사

● 한편, 트럼프 2기 행정부의 이민정책으로 미국 내 노동력 부족으로 서비스업 임금 상승률 둔화가 저해될 수 있다는 우려가 제기되나 경제 전반의 임금 상승률에 큰 영향을 미지지는 않을 것으로 판단

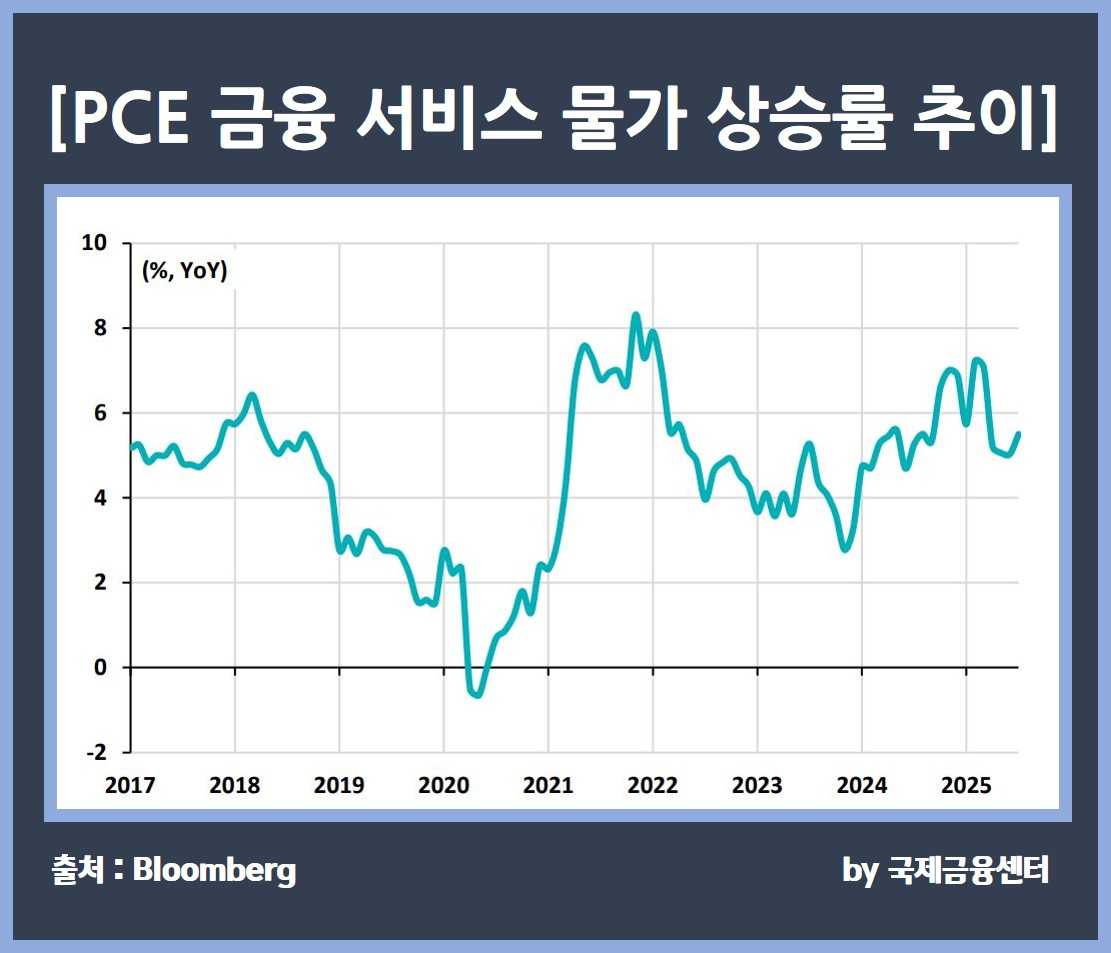

3) 금융 서비스 물가 둔화

24년 주식시장 호조에 힘입어 상승한 금융 서비스 물가※는 상승 효과가 소멸되면서 점진적으로 둔화할 가능성

※ 금융 서비스 물가는 주식시장 움직임에 민감하게 반응하여 변동성이 다른 서비스 물가에 비해 큰 특징

● 주가상승 영향으로 24년 금융 서비스 물가의 전년대비 상승률은 5.5%까지 올랐으나, 25년 말 4.7%까지 소폭 낮아질 전망

03. 시사점

관세정책으로 인한 미국 내 인플레이션 우려가 점증하고 있으나, 관세 효과를 제외한 기조적 인플레이션 흐름은 물가안정목표 2%를 향해 점진적으로 둔화할 가능성

● 특히, 관세 영향을 덜 받을 것으로 판단되는 서비스 물가의 상승세 둔화 가능성을 고려할 때 관세 효과를 제외한 근원 PCE 물가상승률은 현재 2.6%에서 25년 말 2.3%, 26년 7월 2.0%로 점진적으로 하락할 것으로 예상

- 근원 PCE 서비스 물가상승률은 25년 7월 3.5%에서 25년 말 3.2%, 26년 말 3.0%까지 하락할 전망

지금까지 '미국 서비스 물가 상승세 둔화 지속 가능성' 관련하여 알아보았는데요.

현재 미국 경기는 물가가 안정화 되면서, 기업의 호실적 등으로 '골디락스' 상황에 있습니다. 다만 한편에서는 고용 둔화에 대한 신호가 나타나고 있으며, 점진적으로 물가가 안정화 되면서 고용에 대한 불안정인하여, 기본적의 경제사이클이 상승에서 하락하는 과정을 거칠 것으로 예상합니다.