안녕하세요. 자본주의 밸런스 톨라니 입니다.

최근 미국을 비롯한 한국, 중국, 일본 그리고 신흥국 중심으로 주식 시장에 큰 상승세를 보이고 있습니다. 많은 투자 자금의 흐름이 북미, 그리고 아시아 국가로의 유입이 지속적으로 이루어지고 있는데요.

이에 ‘주간 글로벌 투자 자금흐름 (25년 9월 11일 ~ 9월 17일)’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

북미를 중심으로 주식펀드 큰 폭 유입 및 채권펀드 유입 지속

출처 : 국제금융센터 신지원 / 신술위 책임연구원

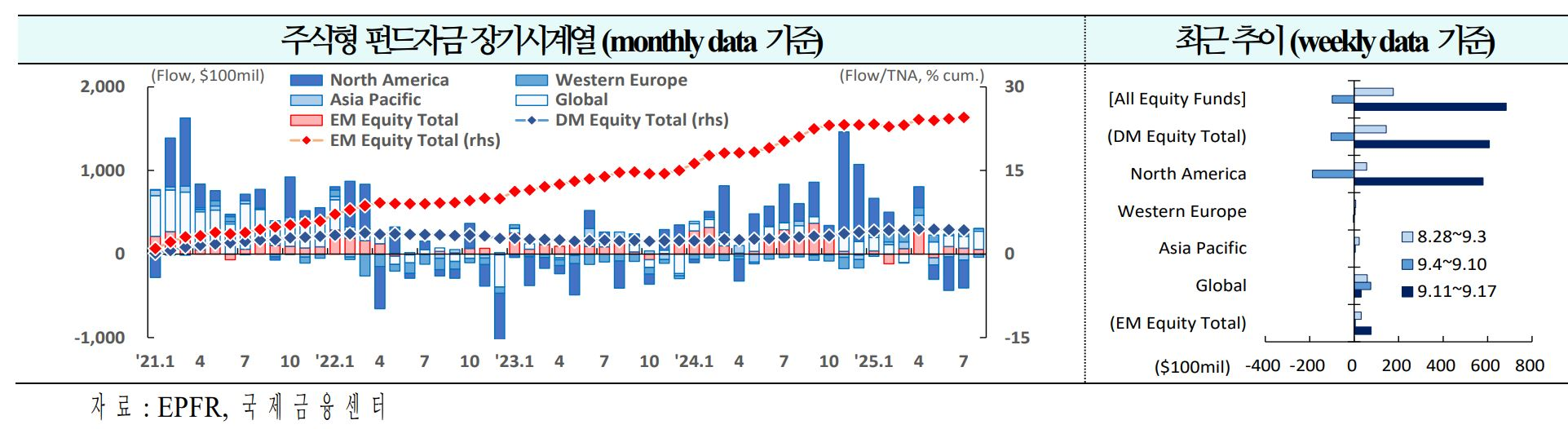

01. 주식

북미를 중심으로 큰 폭 유입 전환 (+$176억 →-$99억 →+$684억)

1) 북미 : 유입 전환 (+$56억 → -$188억 → +$579억)

ㅇ 2025년 2분기 중 미국 가계의 전체 금융자산에서 주식이 차지하는 비중은 45.4%로 사상 최고치를 기록. 다만 글로벌 비은행 투자자들의 주식 배분은 2000년 닷컴버블 시기보다는 상당히 낮은 수준인데, 해당 수준에 도달할 경우 증시는 3년후 47% 상승 가능.

ㅇ 한편 연준의 금리인하 재개 시 12~24개월동안 금융과 헬스케어 섹터가 우수한 성과를 보이는 경향(JPM)

2) 서유럽 : 유출 전환(+$7억 → +$4억 → -$3억)

ㅇ 역사적으로 미 연준의 금리 인하 후 경기침체가 없는 경우, 유럽 증시의 미국 대비 상대수익률과 절대수익률 모두 높은 성과를 시현. 연준의 첫 금리인하 개시 후 경기민감주와 중소형주는 역대 최고 수준의 수익률을 기록하였으며 이러한 흐름이 지속될 가능성(Citi)

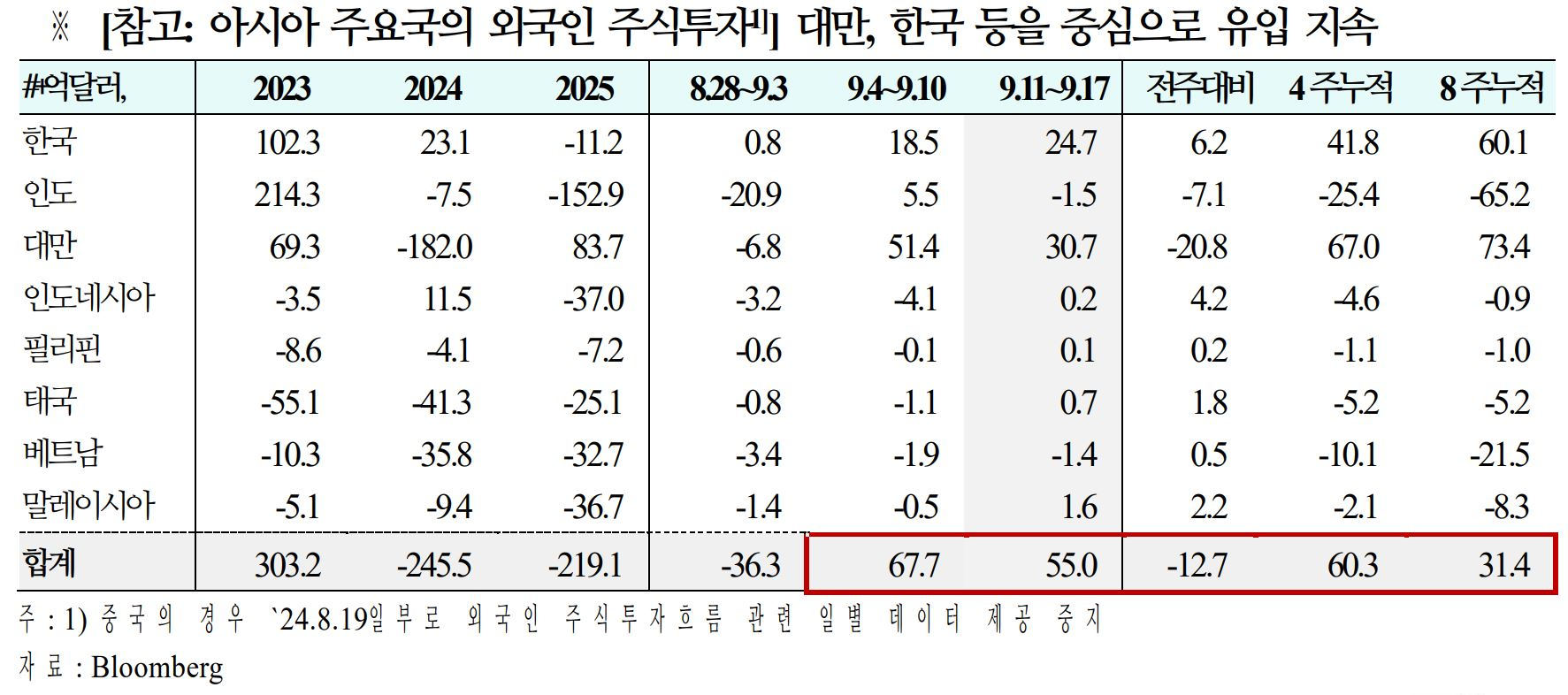

3) 신흥국 : 유입 지속(+$32억 → +$5억 → +$76억)

ㅇ 중국 내 유동성이 중국 증시로 지속 유입됨(China buys China)과 동시에, 외국인들의 자금 흐름도 8월 중순 이후 재유입 되기 시작. 경제는 여전히 약세이나 미 연준의 금리 인하에 따른 달러 약세, 외국자금 유입, 밸류에이션 상승 등으로 증시 랠리가 지속될 전망(HSBC)

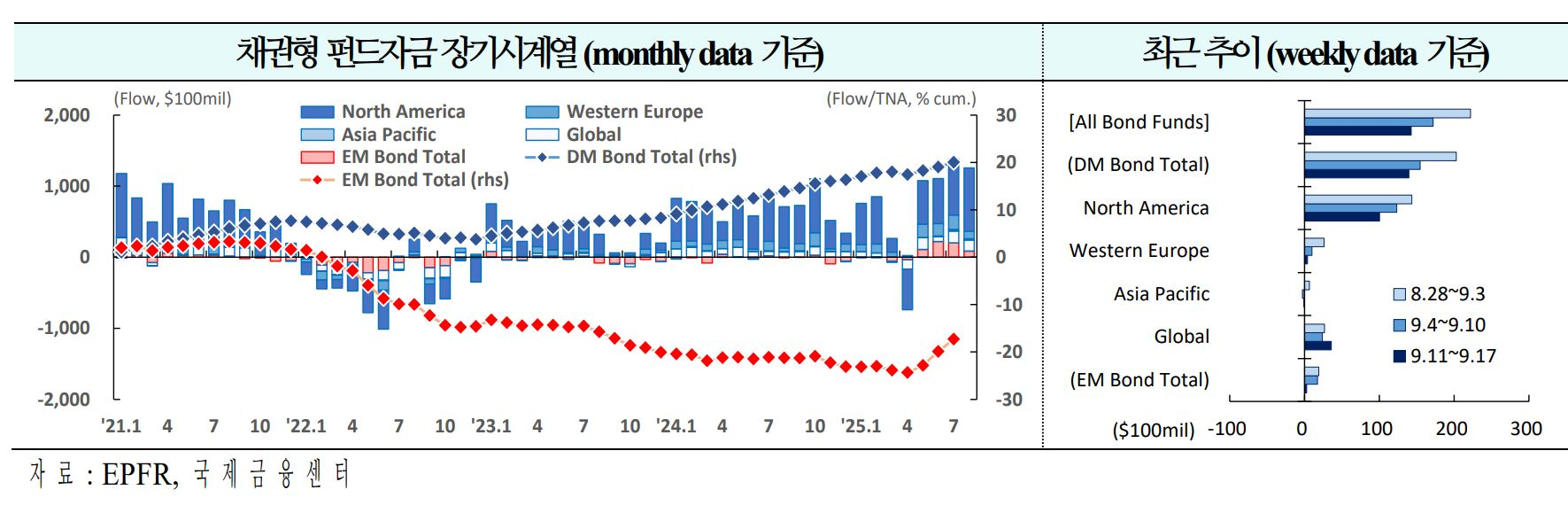

02. 채권

북미를 중심으로 유입 지속(+$222억 →+$172억 →+$143억)

1) 북미 : 21주 연속 유입(+$143억 → +$123억 → +$100억)

ㅇ 미 연준이 위험 관리 차원의 25bp 금리 인하를

단행한 후 기자회견에서 금리인하에 대한 신중한 접근을 시사하면서, 시장 기대만큼의 커브 스티프닝이 실현되지 못함. 여전히 추가 커브 스티프닝을 예상하나, 향후 금리인하가 가속화 되기 위해서는 노동시장의 더 큰 둔화나 인플레이션의 빠른 하락이 필요할 것으로 예상(BofA)

2) 서유럽 : 유입 지속(+$26억 → +$10억 → +$4억)

ㅇ 외생적 충격 등이 없다면 ECB의 추가 금리 인하는 어려울 것. 물가는 내년 초 목표치를 크게 하회한 뒤 2027년 말까지 2%로 점진 회복할 것으로 예상되고 있어 시장에서 추후 금리인상을 반영하기도 어려운 상황.

ㅇ 네덜란드 연기금 전환(DB→DC)은 연기되었으나 2028년까지 전환이 법제화되어 있으므로 장기 금리 상승은 지속될 것(Barclays)

3) 신흥국 : 22주 연속 유입(+$19억 → +$17억 → +$3억)

ㅇ 중국 수출이 미 관세 인상에도 회복력을 유지하면서 3분기 실질 GDP 성장률은 예상치를 상회하고, 정부 정책 지원으로 수출도 더욱 성장할 전망.

ㅇ 다만 그로 인해 경쟁 관계에 있는 독일과 중부 유럽은 부정적 영향을 받을 소지(GS)

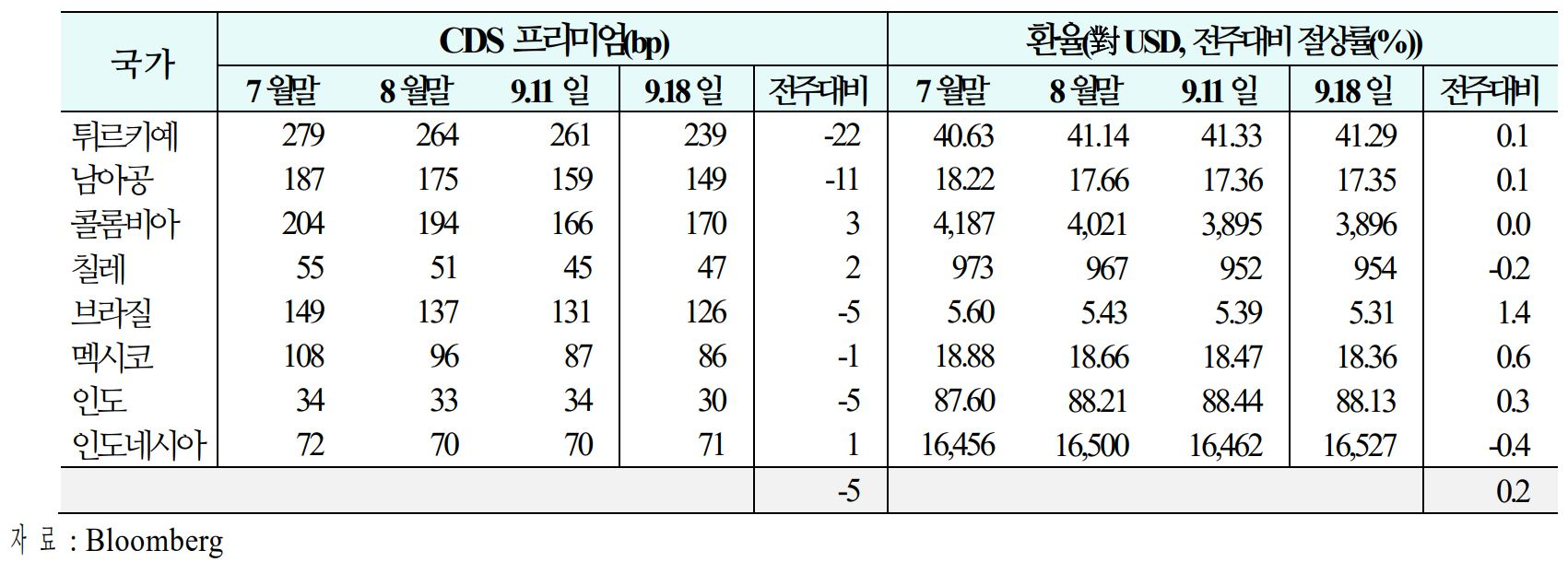

03. 주간 신흥국 CDS 및 환율 동향('25.9.12 (금) ~ 9.18 (목))

1) CDS

신용위험은 튀르키예, 남아공 등을 중심으로 하락(주간 평균 등락폭:+0bp→ -7bp→ -5bp)

2) 환율

통화가치는 브라질, 멕시코 등을 중심으로 상승(주간평균절상률: -0.3%→+1.1%→+0.2%)