안녕하세요. 자본주의 밸런스 톨라니 입니다.

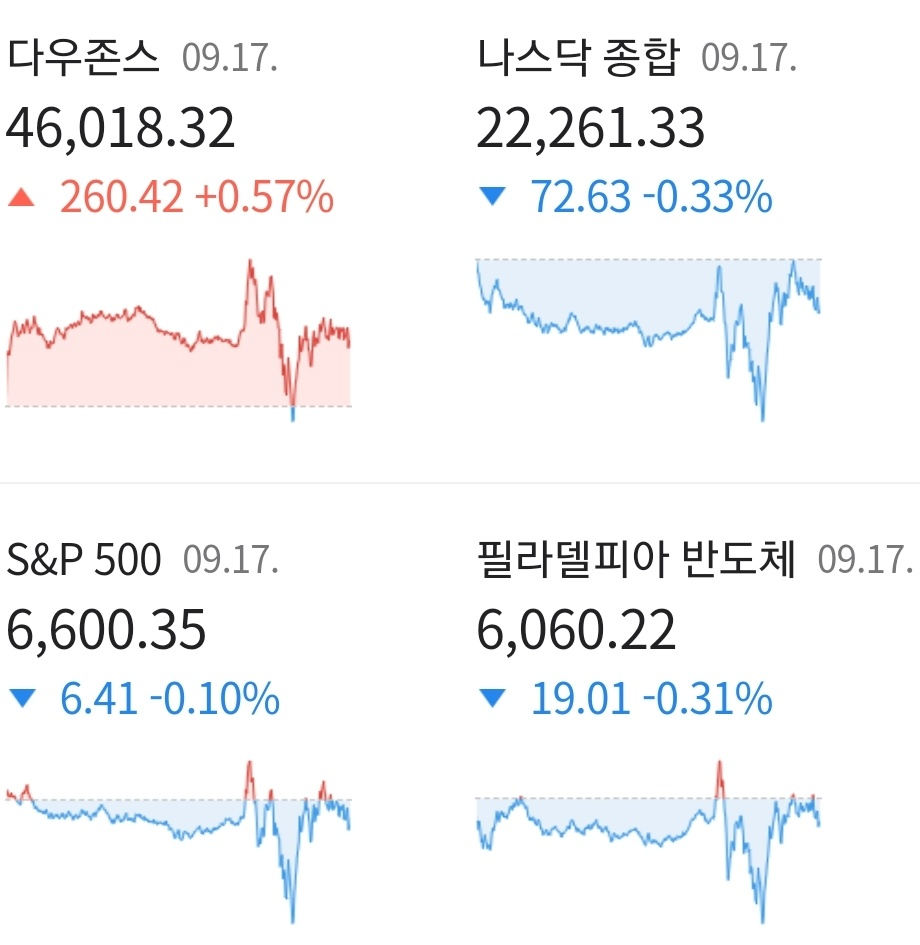

현지 시간 17일 미국 뉴욕 증시는 다우지수를 제외한 S&P500 및 나스닥지수는 하락 마감하였습니다. 시장의 예상대로 연방준비제도(Fed·연준)는 9월 FOMC 정례회의를 통해 0.25%p 금리인하를 결정하였습니다. 하지만 금리인하 결정이후 파월 연준 의장의 발언은 다소 매파적이었다는 시장의 평가가 투자 심리를 약하 시킨 것으로 분석하고 있는데요.

다우지수는 전일 대비 +0.57% 오른 46,018.32에 거래를 마쳤으며, 대형주 중심의 S&P500지수는 전장 대비 -0.10% 하락한 6,600.35에 장을 마감하였습니다. 기술주 중심의 나스닥 지수도 전일 대비 -0.33% 떨어진 22,261.33에 거래를 마치며 장을 마감하였습니다.

다만 연준은 올해 안에 두 차례 추가 인하 가능성을 시사하면서 추후 주가 상승에 대한 희망을 남겼는데요. 이는 지난 6월 보다 한 차례 금리인하가 더 반영된 것입니다.

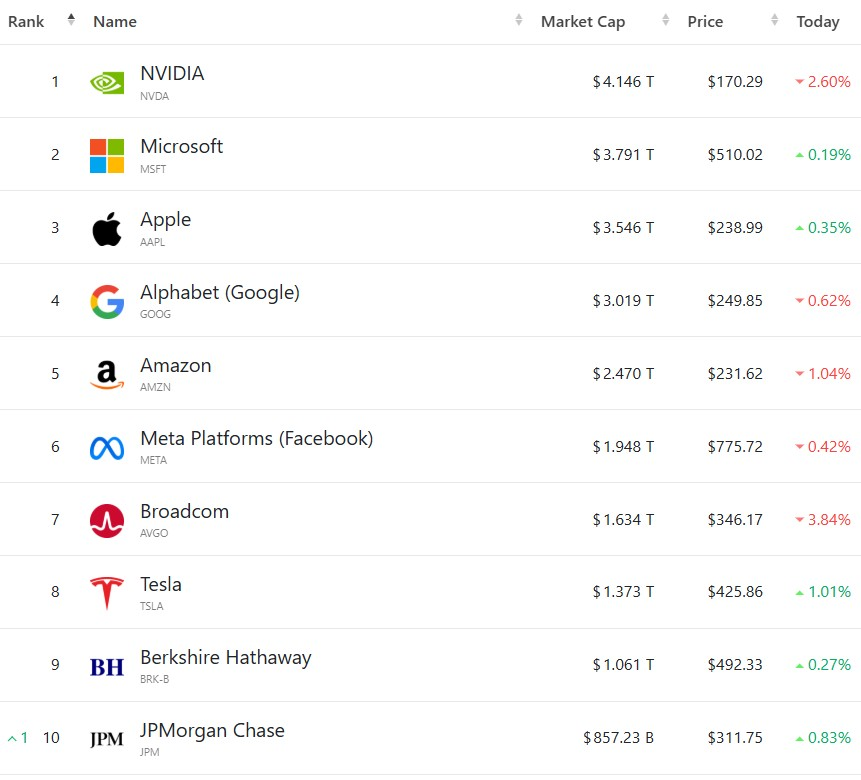

엔비디아는 전일 대비 -2.63% 하락하였는데요. 중국 정부가 자국의 주요 IT 기업들의 엔비디아 AI 칩 구매를 전면 금지했다는 보도가 나오자 주가 하락에 영향을 미쳤습니다. 아마존 -1.04%, 알파벳 -0.62%, 메타 -0.42% 하락하였으며, 반면에 테슬라 +1.01%, 마이크로소프트 +0.19% 상승하면서 장을 마감하였습니다.

이에 '미국 금리인하 연내 2회 추가인하 시사, 파월 연준 의장의 발언, 중국 엔비디아 AI 칩 구매 금지 등 주요 국가 경제·금융 동향' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 9월 FOMC, 금리 0.25%P 인하. 고용 둔화 경계 및 2회의 추가 인하 시사

국제금융센터 해외동향부

● FOMC는 연방기금금리 목표를 0.25%P 낮춘 4.00 ~ 4.25%로 결정. 11명의 위원이 찬성했으며, 마이런 위원은 유일하게 빅컷(-0.50%P)을 주장하며 반대. 성명서를 통해 경제 활동 성장세가 둔화된 가운데 고용 증가세가 완만해졌고 인플레이션은 다소 높은 수준을 유지한다면서 이번 결정의 배경을 설명

● 점도표에 따르면, 연말 금리의 예상 중간값은 3.6%로 6월(3.9%)에 비해 0.30%P 하향. 특히 금년 총 3회(각 0.25%P)의 인하 전망을 제시하여 이전(2회, 각 0.25%P)에 비해 좀 비둘기파적으로 변화. 다만 내년 말 기준 예상치 중간값은 3.4%로 내년에 1회의 추가 인하만을 예상했고, 이는 시장 기대를 다소 하회. 27년의 경우 3.1%로 1회의 추가 인하를 전망

● 경제전망요약(SEP)에 따르면, 금년과 내년의 경제 성장률 전망은 1.6%, 1.8%로 이전 (각각 1.4%, 1.6%)에 비해 상향. PCE 인플레이션은 3.0%, 2.6%로 이전(각각 3.0%, 2.4%) 대비 보합 및 상향되었고, 근원 PCE 인플레이션도 3.1%, 2.6%로 이전(각각 3.1%, 2.4%)에 비해 보합 및 상향

● 파월 의장은 기자회견을 통해 관세가 물가에 일부 영향을 미치고 있으나 경제 활동 및 인플레이션 전반에 미치는 영향은 아직 명확하지 않았다고 평가. 이번 금리인하는 위험관리 차원의 결정이며, 이전에는 위험이 인플레이션으로 기울었는데, 지금은 고용으로 다소 이동하여 중립적인 상황이라고 진단

● 아울러 향후 금리 경로는 정해지지 않았으며, 매 회의마다 새로운 데이터 등을 참고하여 결정하겠다고 발언. 또한 연준 독립성을 위해 노력할 것이라고 첨언

● 시장에서는 이번 결과는 대체로 균형 잡힌 모습으로 이해할 수 있으며, 이는 금융시장의 '골디락스' 현상을 뒷받침할 가능성이 있다고 분석. 다른 한편에서는 FOMC 결과 및 파월 의장의 발언이 대체로 예상에 부합하지만, 일부 신중한 입장도 보였다고 평가

● 한편, 9월 FOMC 이후 '뉴스에 팔아라'라는 투자자 반응도 가능하지만, 동시에 강세론자의주가 하락 시 저가 매수 확대가 나타날 수 있다고 전망. 일부에서는 연준의 점도표가 인플레이션에 따라 얼마든지 바뀔 수 있기에 향후 금리 경로가 여전히 유동적이라는 사실에 주의해야 한다고 지적

02. 중국, 엔비디아의 AI 칩 금지. 미국과의 기술경쟁 속 반도체 자립 의지 반영

국제금융센터 해외동향부 외

● FT에 따르면, 당국은 최근 알리바바 등 대형 IT 기업에 엔비디아의 중국 전용 AI 칩 구매 중단을 지시. 이는 미국과의 기술경쟁이 이어지는 가운데 반도체 자립 의지를 나타낸 것으로 평가. 아울러 자국산 AI 칩이 엔비디아 제품과 비교하여 성능이 크게 떨어지지 않는다는 내부 평가도 고려

● 젠슨 황 엔비디아 최고경영자(CEO)는 이날 런던에서 기사들과 만나 "우리는 그 나라가 원할 때만 시장에서 역할을 할 수 있다"며 "중국 시장에 큰 기여를 해왔기에 실망스럽지만 미국과 중국 간 더 큰 의제가 있음을 이해한다"고 말했다.

03. 주요 국가 경제·금융 동향

국제금융센터 해외동향부

● 국제개발금융공사(IDFC)와 민간 투자사 Orion Resource Parnters는 12억 달러 공동 출자를 통해 국방 및 첨단 제조업에 필요한 희토류 생산 프로젝트에 투자할 방침. 이는 중국의 희토류 패권에 대응하기 위한 조치

● 한편, 8월 주택착공은 전월비 감소(142.9만채 → 130.7만채, 연환산), 5월 이후 최저치 기록. 건설허가 역시 전월비 낮은 수준(136.2만채 → 131.2만채, 연환산). 높은 수준의 재고 등으로 건설업체들이 주택착공에 소극적인 것으로 평가

● 미국 일부 부분에서 경기침체 우려가 제기. 일례로 불완전 고용은 21년 이래 최고 수준(8.1%)이며, 흑인 실업률(7.5%)은 백인 실업률(3.7%)의 2배 수준. 반면, 소득 기준 상위 10%의 소비자가 전체 지출에서의 비중이 절반(49.2%)을 차지. 이에 양국화가 심화되는 K자형 경기침체 가능성이 제기

● 저소득층의 어려움으로 12개월 내 경기침체 가능성이 50%라는 분석도 제기. 증시의 경우 이러한 우려 요인에도 AI 투자 증가 등을 고려할 때 강세장 지속이라는 낙관적 전망도 가능. 그러나 고용 둔화 등으로 인한 경기침체 신호를 고려한다면, 그와 같은 강세장 지속 여부는 불투명

6) 아시아 신흥국 증시, 정치적 역풍 불구 정책 완화 기대 등으로 낙관론 고조

● 태국, 인도네시아 등은 최근 통화정책회의에서 정국 불안에도 금리인하 단행. 한국은 관세로 인한 성장 둔화 대응을 위해 완화 가능성 시사. 한편, 인도와 중국은 금리인하 여력이 충분. 다수의 아시아 국가들은 연준의 연내 3차례 25bp 금리인하 예상 등의 영향으로 추가 금리인하 기대가 증폭되는 상황

● 이는 증시에 호재이며 주가 상승을 유도할 가능성. 이에 일본을 제외한 MSCI 아시아 지수는 연초 이후 12% 상승하며 사상 최고치, 아울러 동남아시아의 양호한 기업 펀더멘털, 인도의 성장 전략, 한국의 밸류업 프로그램 및 기업 지배 구조 개혁 등을 통한 긍정적 요인이 향후에도 강세장을 견인 할 것으로 예상

지금까지 '미국 금리인하 연내 2회 추가인하 시사, 파월 연준 의장의 발언, 중국 엔비디아 AI 칩 구매 금지 등 주요 국가 경제·금융 동향' 관련하여 알아보았는데요.

연준의 올해 기준금리 인하 총 3회 시사는 이전보다 좀 완화된 금리 정책으로 주식 시장에 긍정적일 수 있으나, 경기 침체에 대한 신호들이 이곳저곳에서 나타나고 있기에, 금리인하에 다른 투자 자금 유동성 확장에 투자자들이 힘을 실을지, 아니면 경기 침체로 인한 경제 성장 둔화에 힘을 실을지에 따라 주가의 향방이 결정 될 것 같네요.

여러분들의 성공 투자 여정을 응원하겠습니다.