안녕하세요. 자본주의 밸런스 톨라니 입니다.

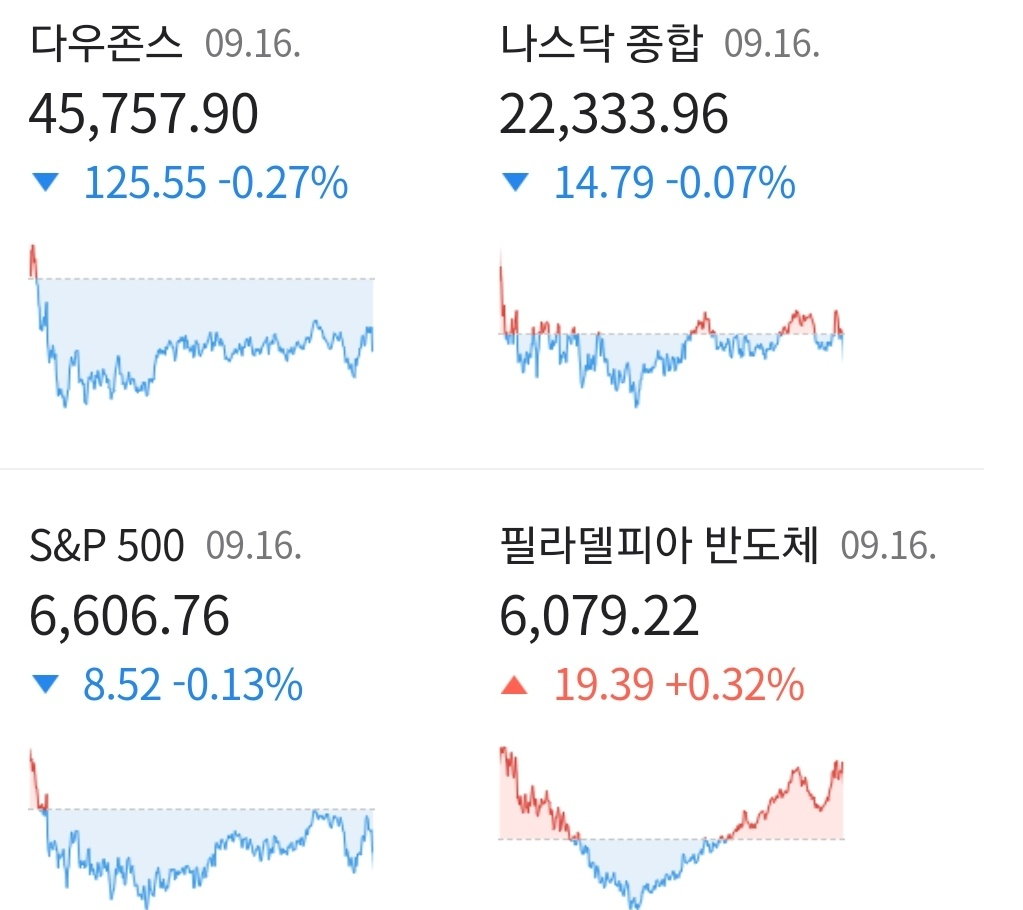

현지 시간 16일 미국 뉴욕 증시는 3대 지수 모두 하락 마감하였습니다. 연일 상승했던 열기를 9월 FOMC 정례회의를 앞두고 잠시 쉬어가고 있는 모습인데요.

17일 열리는 FOMC 회의에서 9월 금리인하 결과가 시장의 예상대로 0.25%p일 경우와 그리고 깜짝 이벤트로 0.50%p 빅컷의 경우는 시장의 반응에 큰 차이가 발생할 것으로 예상합니다. 다만 결과 이후 파월 연준 의장의 기장 인터뷰에서의 발언 또한 시장에 많은 영향을 미칠 것으로 전망합니다.

다우지수는 전일 대비 -0.27% 하락한 45,757.90에 거래를 마쳤으며, 대형주 중심의 S&P500 지수는 전장 대비 -0.13% 떨어진 6,606.76에 장을 마감하였습니다. 기술주 중심의 나스닥 지수는 전 거래일 대비 -0.07% 소폭 하락한 22,333.96에 거래를 마치며 장을 마감하였습니다.

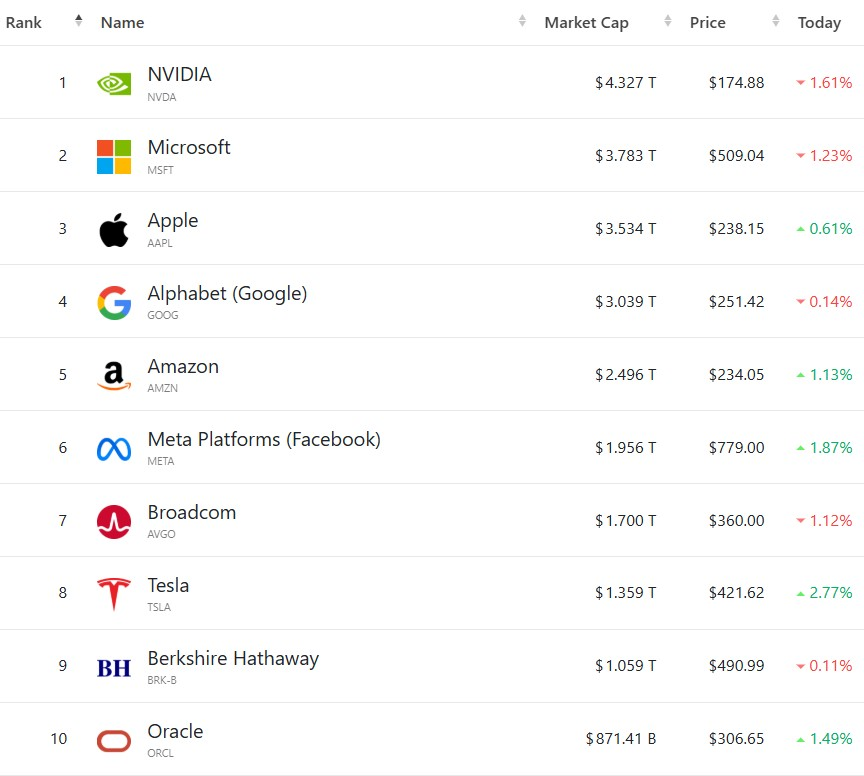

빅테크 기업인 매그니피센트 7 종목은 희비가 엇갈렸는데요. 테슬라 +2.77%, 메타 +1.87%, 아마존 +1.13%, 애플 +0.61% 상승한 반면, 엔비디아 -1.64%, 마이크로소프트 -1.23%, 알파벳 -0.14% 하락 했습니다.

엔비디아는 중국 전용 신형 AI 칩 수요가 부진하다는 언론 보도의 영향을 받아 하락한 것으로 분석되고 있으며, 이날 오라클은 +1.49% 상승하면서 다시금 미국 주식 시가 총액 10위에 등극하였는데요.

오라클이 틱톡 지분 투자 컨소시엄에 참여하고 있다는 보도가 호재로 작용한 것으로 분석하고 있으며, 오라클은 그동안 틱톡의 미국 내 데이터 보관 및 클라우드 파트너로 거론되어 왓습니다.

이에 '미국 8월 소매판매 시장 예상치 상회, 트럼프 측근 연준 이사 인준안 가결, 달러화 약세 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 8월 소매판매 예상치 상회, 산업생산은 증가

국제금융센터 해외동향부

● 8월 소매판매는 전월비 0.6% 늘어 전월 0.6%와 동일한 수준을 기록하며 예상치 0.2% 상회. 자동차 제외 시 0.7% 증가. 항목별로는 의류, 스포츠용품 등이 양호했고, 이는 신학기 개학을 대비한 쇼핑이 늘어났기 때문인 것으로 추정

● 시장에서는 일부 상품 가격의 상승, 노동시장의 부진, 소비심리 약화 등에도 불구하고, 소비자들은 여전히 지출을 늘리고 있다고 평가. 이는 견조한 임금 상승과 주가 상승에 따른 효과적인 것으로 분석. 다만 일부에서는 해고 증가가 현실화되면 지출이 타격을 받을 수 있다고 지적

● 8월 산업생산은 전월비 0.1% 늘어 전월 -0.4%의 감소에서 증가 전환. 이는 제조업 활동 개선, 기저효과의 영향으로 추정. 8월 수입물가느 전월비 0.3% 올라 예상치 -0.1% 상회. 수입물가에서 관세는 제외되며, 이번 결과는 외국 수출업체가 관세 인상에 따른 비용 상승 부담을 수용하지 않기 시작했을 가능성 시사

02. 미국 상원, 親트럼프 마이런의 연준 이사 인준안 가결

국제금융센터 해외동향부

● 상원은 트럼프 대통령의 측근인 마이런 백악관 경제자문위원장의 연준 이사 인준안을 찬성 48, 반대 47로 승인. 이에 마이런 이사는 16일부터 시작되는 9월 FOMC 참석이 가능. 마이런 이사는 미국 달러화의 기축통화 유지, 제조업 부활 및 만성적인 경상수지 적자 해소를 위한 달러화 약세 등을 주장

● 시장에서는 마이런 이사가 FOMC에서 금리인하, 특히 빅컷(-0.5%P)도 주장할 수 있다고 전망. 이번 결정으로 연준에는 크리스토퍼 윌러 이사, 미셀 보우먼 금융감독담당 부의장을 포함하여 3명의 친 트럼프 인사가 존재. 다만 마이런 이사는 쿠글러 전 이사의 자리를 대신하기에 내년 1월 31일 임기가 만료

● 반면, 전날 연방 항소법원은 트럼프 대통령의 쿡 이사에 대한 해임 조치가 정당한 절차적 권리를 침해했다고 판결. 이에 쿡 이사는 9월 FOMC 참석이 가능

03. 주요 국가 경제·금융 동향

국제금융센터 해외동향부

01. 미국 트럼프, 반도체·의약품에는 자동차 관세(25%)에 비해 높은 세율 적용 가능

● 트럼프 대통령은 자동차보다 수익성이 좋은 반도체와 의약품에 대해서는 자동차 관세 25%보다 높은 수준의 관세를 부과할 수 있다고 언급. 한편 영국과의 무역협정을 수정할 수 있는지 확인해보겠다고 밝혔으며, 이는 원활한 관세합의 이행을 위해 일부 사안에서 양보할 수 있다는 의미로 해석

02. BofA, 글로벌 주가 상승 지속될 전망. 향후 경기 개선 기대 등을 반영

● 마이클 하트넷 스트래티지스트는 경기 개선 기대가 주가 상승을 견인할 것으로 예상하며, 이는 무역 갈등 완화와 금리인하 가능성 등에 기반을 두고 있다고 설명

03. 독일 9월 ZEW 경기기대지수, 전월비 상승. 경기 둔화 탈피 기대 증가

● 독일 9월 ZEW 경기기대지수는 전월비 상승(34.7 → 37.3)했고, 이는 경기 둔화를 벗어날 수 있다는 기대를 뒷받침. 일부에서는 3/4분기 경제회복이 예상되나, 회복의 속도가 중요하다고 강조

● 다만 또 다른 일부에서는 미국 관세정책과 독일 재정개혁 관련 불확실성 등으로 경기가 악화되고 있다고 평가

04. 캐나다 8월 소비자물가지수 상승률, 중앙은행 목표치 하회. 9월 금리인하 기대 증가

● 연준이 이번 주 0.25%P 금리인하를 단행할 것으로 예상. 이에, S&P500 지수는 사상 최고치를 경신했으며, 과거 사례에 비춰보면 금리인하 후 1년간 평균 15% 상승. 다만 이번에는 달러화가 변수가 될 가능성. 작년 연준이 금리인하를 시작했을 때에는 주가와 달러가 함께 상승했지만, 최근 달러화 가치는 하락세 지속. 이는 향후 추가 금리인하 기대와 연준 독립성 위협에 대한 우려가 맞물린 결과

● 달러화 약세는 외국인 투자자들의 對美 투자심리를 위축시키지만, 신흥시장에서는 호재로 작용할 가능성. 미국의 금리인하가 신흥국 경제 성장에 도움을 주고, 이미 금리를 인하 중인 다수 신흥국의 통화 강세로 이어져 투자 매력을 높이기 때문

지금까지 '미국 8월 소매판매 시장 예상치 상회, 트럼프 측근 연준 이사 인준안 가결, 달러화 약세 등 뉴욕 증시 및 주요 국가 경제·금융 동향' 관련하여 알아보았는데요.

미국 9월 FOMC 과연 연준의 행방은 어디로 흘러 갈지, 파월 연준 의장은 과연 트럼프 행정부의 손을 들어 줄지, 아니면 연준의 독립성을 강조하면서 미국 경제 시장의 상황을 객관적을 판단할지 투자자들의 관심이 집중되고 있네요.

여러분들의 성공 투자 여정을 응원하겠습니다.