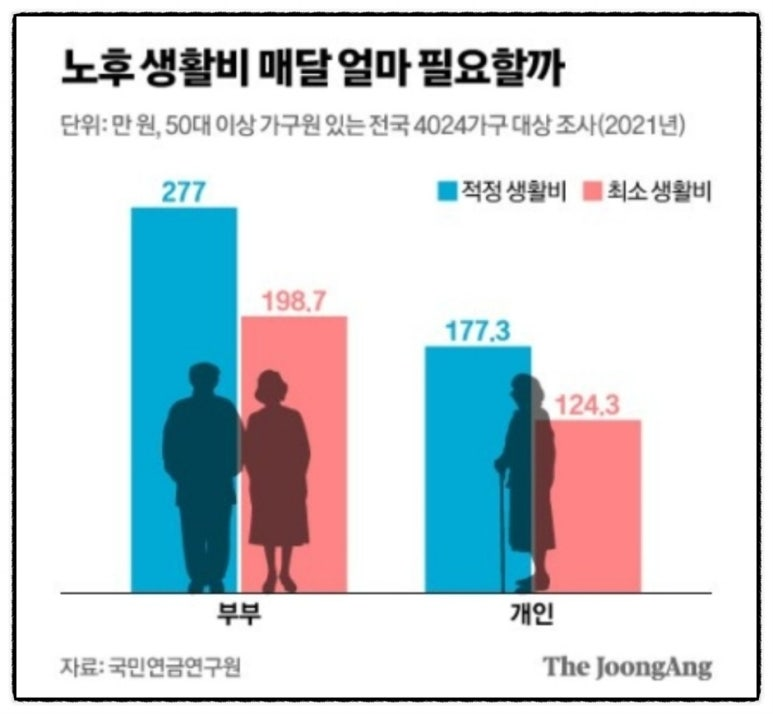

50대 이상 중장년층이 생각하는 부부의 노후 적정 생활비는 월 277만원으로

나타났다.

서울에 산다면 이 비용이 330만원으로 올랐다.

부부가 나란히 국민연금을 20년 이상

꼬박 부어도 매달 평균 손에 쥐는 돈은

약 196만원(1인 98만원) 정도라 노후

부담을 감당하기엔 턱없이 모자란다는 지적이 나온다.

-------------------------------------------------------------------------------------------------

서울에 사는 노부부가 필요한

월 생활비는 330만원,

20년간 맞벌이해서 국민연금으로 받게 되는

돈은 196만원,

결론: 330-196 = 134만원 부족

그런데 국민연금 196만원은 받을 수 있는거임?

정말로?????

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

올해 9월 말 기준으로 국민연금 평균

수령액이 58만2000원 정도로,

개인 최소 생활비의 46.8%가량을 겨우 메울 수 있는 수준이다.

부부가 같은 연금을 받는다면 116만4000원 정도 돼 부부 최소 생활비의 절반을 조금 넘게(58.6%) 충당할 수 있다.

------------------------------------------------------------------------------------------------------------------------------------------------

부부 평균 연금 수령액은 116만원

이게 맞는 수치지~

간혹

남편 대기업 + 아내 대기업 맞벌이라

우리는 국민연금 200만원 수령 거뜬해요

라고 말하는 사람들은...음....정신을 차려야...

-> 절대 아닐걸

국민연금은 공적연금이라 나오기는 나오겠지만

예상 수령액은 점점 줄어드는게 명확합니다.

-> 그럼 134만원이 아니라 214만원이 부족하네여

모자라는 214만원의 금액은

당연히 퇴직연금과 개인연금으로

충당해야죠~

연금 3층탑을 쌓아야 됩니다.

회사에서 퇴직하기전

퇴직연금 100만원,

개인연금 100만원,

55세부터 연금 수령가능하도록 세팅은 필수!!

(S&P500 ETF 투자는 +@)

그러기 위해서는

매달 원화채굴을 게을리하지 말고

노후자산을 부지런히 모아야 합니다.

전 매월

1.국민연금 : 약 45만원

2.퇴직연금 : 약 50만원

3.개인연금 : 약 100만원

-> 총 합계 : 약 200만원 불입중

전 이제 불혹(?)의 나이라 맘이 급하지만,

20,30대 나이도 절대 이르지 않습니다.

왜냐하면,

노후준비는 빠를수록 좋기에...