안녕하세요. 자본주의 밸런스 톨라니 입니다.

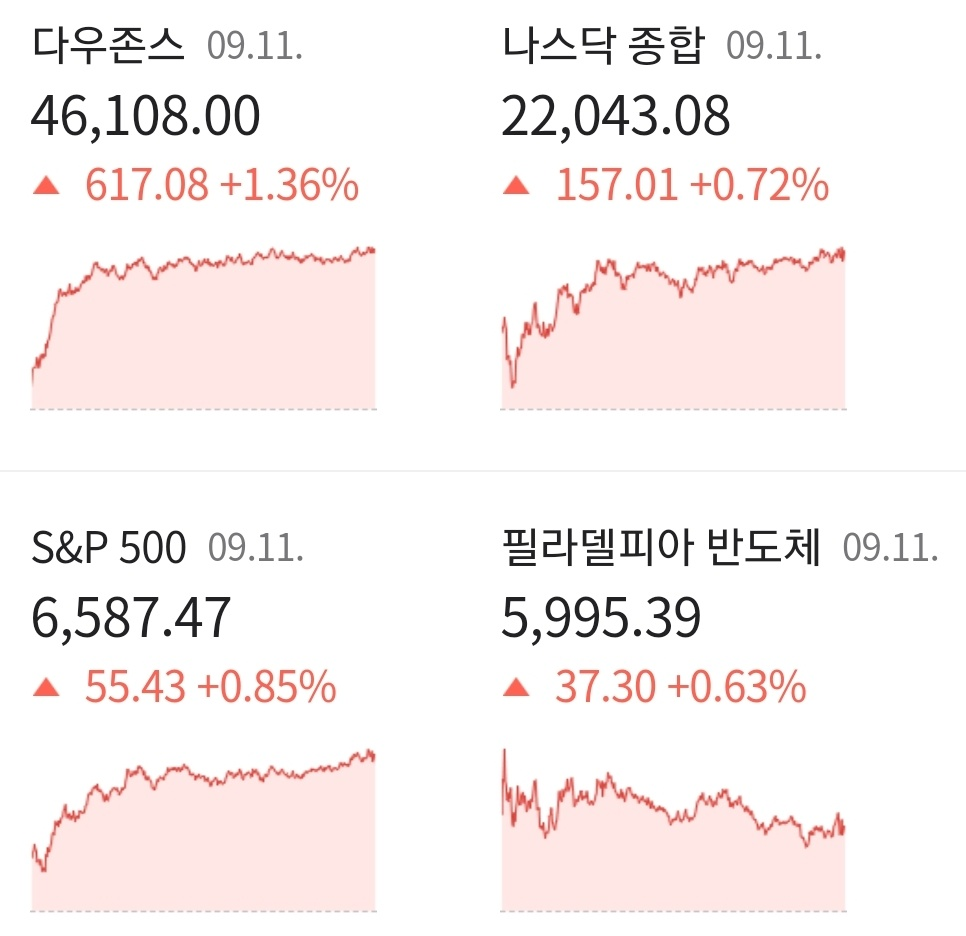

현지 시간 11일 미국 뉴욕 증시는 3대 지수 모두 역대 최고치를 경신하면서 상승마감하였습니다. 8월 소비자물가지수 CPI는 소폭 상승하였지만 시장 예상치를 부합하면서 연방준비제도(Fed·연준)이 금리인하에 대한 속도가 빨라질 것이라는 기대감이 투자 심리를 끌어 올린 것으로 분석하고 있습니다.

다우지수는 전일 대비 +1.36% 오른 46,108.00에 거래를 마쳤으며, 대형주 중심의 S&P500 지수는 전장 대비 +0.85% 상승한 6,587.47에 장을 마감하였습니다. 기술주 중심의 나스닥 지수는 전 거래일 대비 +0.72% 오른 22,043.08에 거래를 마치며 장을 마감하였습니다.

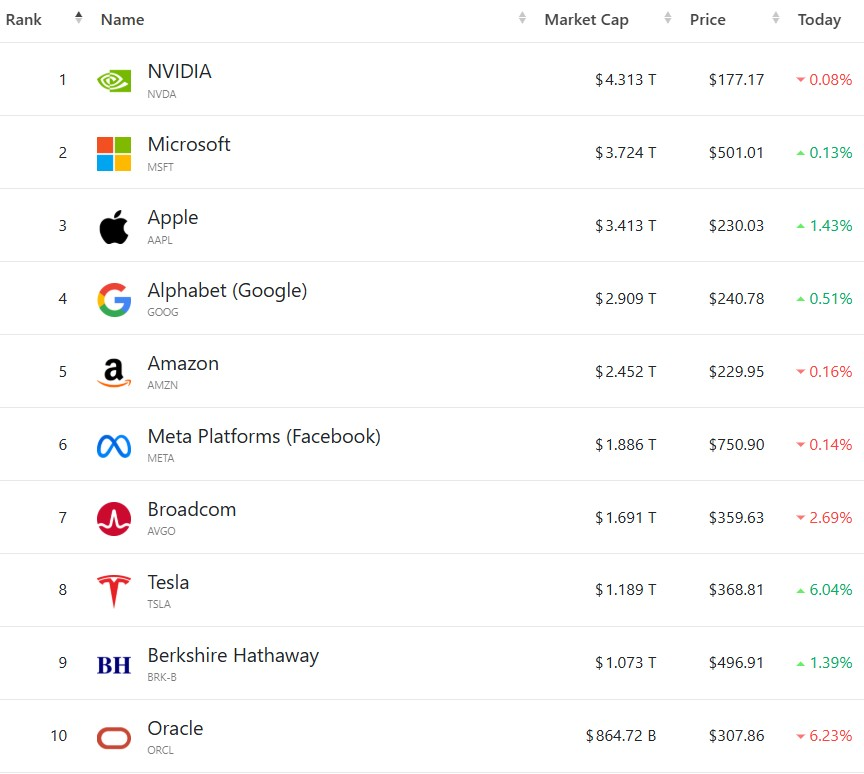

이날 기술주들은 혼조세를 보였는데요. 테슬라는 전일 대비 +6.04% 큰 폭으로 상승하며 지수를 이끌었으며, 애플 +1.43%, 마이크로소프트 +0.13%, 알파벳 +0.51% 상승한 반면, 엔비디아 -0.09%, 아마존 -0.17%, 메타 -0.14% 하락하면서 거래를 마쳤습니다.

한동안 침체에 빠졌던 유럽의 경제가 회복 신호에 대한 징후 들이 보이면서 시장에 긍정적인 반응들이 보이고 있다고 하는데요. 이에 '미국 8월 소비자물가지수 CPI 소폭 상승, 유럽 경제 회복 신호 발신 등 미국 증시 및 주요 국가 경제·금융 동향' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 8월 소비자물가, 전월비 소폭 상승하며 예상치 부합. 9월 금리인하 확실시

국제금융센터 해외동향부

● 8월 헤드라인 소비자물가지수 CPI의 연간 및 월간 상승류은 2.9%,0.4%로 전월(각각 2.7%, 0.2%)에 비해 높았으나 모두 예상치에 부합. 근원 CPI의 경우 3.1%, 0.3%를 나타내 전월(각각 3.1%, 0.3%)과 비교하여 보합을 나타냈고, 이 또한 예상치와 같은 수준

● 세부항목 가운데 휘발유의 경우 하락한(-6.6%) 반면, 중고차의 유틸리티 가스 서비스등은 크게 올라(각각 6.0%, 13.8%) 관세의 인플레이션 영향에 대해서는 의견이 분분. 종합적으로 인플레이션이 지속되고 있는 모습이며, 에너지 제외한 서비스 부문의 인플레이션(3.6%)은 계속해서 상승

● 시장에서는 인플레이션이 상대적으로 안정적인 상태로 평가하고, 고용 둔화를 고려하면 9월 금리인하가 확실시 된다고 분석. 또한 당분간 인플레이션 상승세가 이어질 것으로 관측. FedWatch는 내년 말까지 6회의 금리인하(9, 10, 12월 및 내년 3, 6, 10월. 각 0.25%p)를 전망

● 최근 전문가들은 경제에서 고용 둔화를 더 심각한 문제로 거론하고 있으며, 이날 발표된 9월 1주차 신규실업급여 청구(26.3만건)도 전주비 2.7만건 늘어나 약 4년 만의 최대 기록. 다만 일부에서는 지금이 계절적 영향에 의한 변동성이 높은 시기라는 사실을 고려해야 한다고 지적

● 한편 재무부에 따르면, 8월 재정수지는 3450억 달러 적자를 나타내 전년동월비 350억 달러 감소. 이는 관세수입의 큰 폭 증가(70억 달러 → 295억 달러) 등에 기인. 25 회계연도 8월까지의 누계 적자는 1.97조 달러로 전년비 760억 달러 증가

02. 유럽 경제, 암울한 상황 속 마침내 회복 신호를 발신

국제금융센터 해외동향부 / The Economist

● 프랑스 정국 불안, 트럼프 관세 부과, 중국과의 경쟁 등으로 유럽 주요국 성장률 평균은 금년과 내년 각각 0.4%, 1.0%에 그칠 전망. 하지만, 유로존 8월 제조업 PMI와 독일의 Ifo 지수가 수년 만에 최고치를 기록하는 등 긍정적 신호가 존재

● 이처럼 열악한 여건에도 경제가 개선되고 있다는 징후들은 다음의 이유로 설명이 가능. 첫째, 최근 1년의 낮은 인플레이션과 금리하락. 둘째, 실질 임금 인상과 높은 저축률을 통한 잠재적 소비 여력 강화. 셋째, 정부지출 확대 계획에 따른 투자 심리 개선. 넷째, 기업의 시장 다각화 노력과 기술 중심의 기업에 대한 투자 증가

03. 주요 국가 경제·금융 동향

국제금융센터 해외동향부

1) 미국, 인도에 항공기 판매 논의 시작할 예정. 인도와의 무역협상 재개 신호로 해석

● 당국자에 따르면, 관련 인사들이 다음 주 인도를 방문, 40억 달러 규모의 자국산 항공기 판매에 대한 논의를 시작할 예정. 시장에서는 이를 무역협상 재개의 신호로 평가. 아울러 일부 인사들은 양국이 협상이 재개될 것이며, 10월말까지 합의에 이르기를 기대하고 있다고 언

2) 골드만삭스의 CEO, 미국 경제는 악화. 2/4분기 미국 가계 순자산은 전기비 증가

● 골드만 삭스의 솔로몬 CEO는 고용 부진과 고물가 지속 가능성의 징후가 보인다고 지적. 특히 무역정책이 경제 성장에 부정적 영향을 미친다고 평가

● 한편, 2/4분기 가계의 순자산 규모는 176.3조 달러로 전기에 비해 7.1조 달러 증가. 이는 최근 주가의 가파른 상승 등에 기인. 보유 부동산의 가격 상승도 영향

3) ECB, 주요 정책금리 동결. 당분간 추가 금리인하 어렵다는 신호도 발신

● 9월 통화정책회의에서 주요 정책금리(수신금리 : 2.00%, 리파이낸싱금리 : 2.15%, 한계대출금리 : 2.40%)를 모두 동결. 성명서를 통해 인플레이션이 중기 목표에 근접해 있다면서 이번 결정의 배경을 설명. 라가르드 총재도 경제와 인플레이션 모두 양호한 상황이며, 관련 위험 역시 균형을 나타내고 있다고 평가. 또한 금리경로를 미리 약속하지 않고 매 회의를 통해 결정할 것이라고 발언

● 시장에서는 ECB가 경제 및 인플레이션이 양호하다고 평가한 것은 당분간 금리인하를 추진하지 않겠다는 신호로 해석. 특히 선물시장에서 내년 중반까지 1회의 추가 금리인하 가능성은 50%를 하회. 다만 일부에서는 관세 불확실성에 따른 수요 둔화 가능성 등으로 연말에 금리인하가 가능하다고 전망

4) 중국, 지방정부의 민간기업에 대한 대규모 부채 상환 지원할 방침

● 관계자에 따르면, 중앙정부는 지방정부가 민간기업에 체납한 미지급금(7조 위안 상회)을 상환하도록 지원할 예정. 이를 위해 주요 국영은행에 대출을 요구할 것이며, 첫 단계로 27년까지 1조 위안 정도를 해결할 계획. 이번 조치는 민간기업 자금난 해소 및 경기 하방 압력 완화에 상당히 기여할 것으로 기대

5) 국제에너지기구(IEA), 내년에는 공급 과잉 심화 예상. OPEC+의 증산 계획 반영

● 내년 원유시장에서는 기록적인 수준의 공급 과잉이 발생할 것으로 예상. 특히 금년과 내년 수요가 늘어나지만, 이를 큰 폭 상회할 정도로 공급 증가가 나타날 것으로 전망. 국제사회의 러시아 및 이란 제재에 따른 지정학적 리스크가 유가 상승 압력으로 작용하지만, 공급 확대가 관련 영향을 억제할 것으로 평가

지금까지 '미국 8월 소비자물가지수 CPI 소폭 상승, 유럽 경제 회복 신호 발신 등 미국 증시 및 주요 국가 경제·금융 동향' 관련하여 알아보았는데요.

여러분들의 성공 투자 여정을 응원하도록 하겠습니다.