안녕하세요. 자본주의 밸런스 톨라니입니다.

미국 8월 고용 냉각 및 생산자물가지수 증가률 하락으로 경기둔화 우려에 대한 문제가 제기 되고 있는 상황에서 트럼프 대통령의 관세정책 변화에 따른 실효관세율 또한 미국 경기에 부정적인 영향을 미칠 것으로 예상하고 있는데요.

이에 ‘미국 관세 정책 변화에 따른 실효관세율 및 경제적 영향’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 관세 정책 변화에 따른 실효관세율 및 경제적 영향 점검

출처 : 국제금융센터 고재우 연구원

01. [현황] 미국 2분기 수입은 관세 도입 이후 재고축적을 위한 수요가 소멸되면서 둔화되고 있으며, 이러한 흐름이 하반기에도 추가적인 관세 부과로 지속될 가능성

1) 올해 1분기 수입은 재고축적 수요(GDP 기여도 +2.59%p)에 힘입어 전년비 +13.7% 증가했으나, 2분기에 해당 수요의 소멸(-3.29%p)로 수입 증가율이 +1.3%로 둔화

ㅇ 7월 상품수입은 전월비 +184억 달러 증가했지만, 이 중 금이 약 절반(96억 달러)을 차지해 실질적으로 둔화세를 유지

2) 트럼프 행정부는 8월부터 신규로 구리에 50% 관세를 부과하고, 철강 및 알루미늄 관세를 25%에서 50%로 인상. 또한, 국가별로 10%에서 41%에 이르는 상호관세를 시행

ㅇ EU, 일본, 한국 등과는 무역협상이 타결되면서 관세율이 일부 조정되었으나, 인도, 브라질, 스위스, 캐나다 등과의 협상은 별다른 진전이 없는 상황

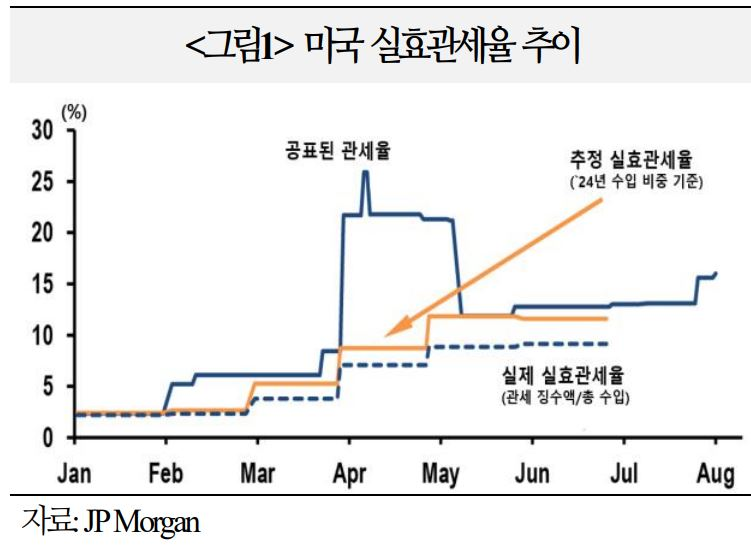

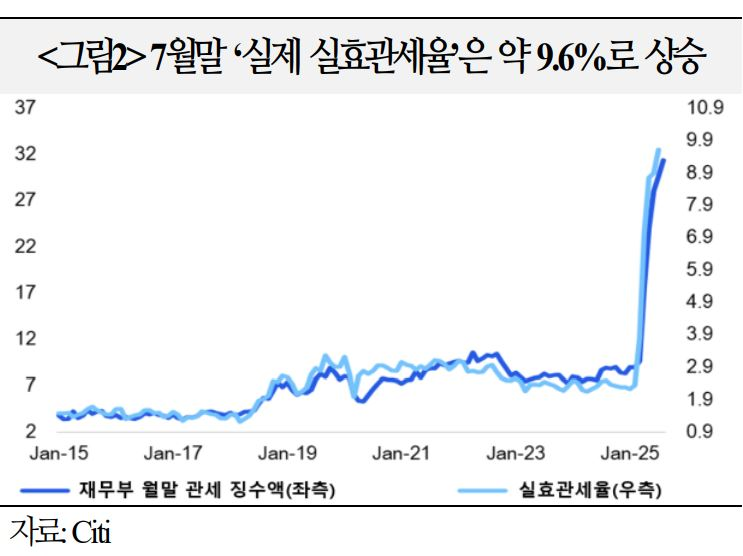

02. [해외시각] 7월에 제공된 관세 데이터 상의 실효관세율은 9.6% 수준이며, 현재까지 발표된 모든 관세가 반영될 경우 13.3%로 상승할 전망

1) 7월 실제 실효관세율

ㅇ `25년 7월 실제 실효관세율은 9.6%이며, 이는 재무부가 제공한 관세 수입액※을 총수입액으로 나눈 값

※ 관세 수입액은 시차를 두고 공개되며 현재는 7월까지 제공

ㅇ 해당 관세율은 수입 대체를 고려하지 않고 추정했던 7월 실효관세율(약 12%, JPM)보다 낮은 수준이며, 이는 관세율이 높은 국가로부터의 수입이 빠르게 감소한 결과

- 중국산 제품의 수입 점유율은 7월 5.5%로,`24년(13.3%) 대비 절반 이하로 감소

2) 향후 추정 실효관세율

ㅇ 타국가로의 수입 대체를 반영하여 실효관세율을 재추정하면 향후 13.3% 수준까지 상승할 것으로 예상(JPM)

ㅇ `24년 수입 비중을 기준으로, 현재까지 발표된 모든 관세가 실제로 시행된다고 가정할 경우 실효관세율은 16.0%로 추정

- 다만, 추후 반도체에 품목 관세(25% 가정)가 도입되면 20%까지 상승 가능

ㅇ 해당 16.0% 수치에서 아밍턴 탄력성※으로 추정한 수입대체 효과 -2.7%p를 차감하면 13.3%까지 하락

※ 아밍턴 탄력성: 수입업자가 수입 가격이 변할 때 국가별 공급처를 얼마나 민감하게 바꾸는지를 나타내는 지표

03. [시사점] 실효관세율이 상승하면서 재정 수입 확대 등의 긍정적 효과가 기대되나, 물가 부담 증가 및 기업 수익성 악화 등의 부정적인 영향도 상존

1) 연간 관세 수입은 4,000~4,500억 달러로 추정되며, 이는 GDP 대비 1.3%(실효관세율×수입 비중)※에 해당. 이에, `26년 재정적자는 GDP 대비 7.5%(관세수입 = 0)에서 6.2%로 개선될 전망

※ 실효관세율: 13.3%, 수입 비중: 11.1%(`24년 기준) → 9.6%(수입탄력성 = -1)

2) 한편, 관세 수입 중 약 3,000억 달러(3분의 2)는 소비자에게 전가되고, 나머지 1,500억 달러(3분의 1)는 기업에게 전가될 것으로 예상(JPM)

ㅇ 관세로 인해 물가상승률은 약 +1.4%p 높아질 것이며, 기업 이윤(NIPA 기준)은 약 -2.0% 감소할 것으로 추정

ㅇ `25년 상반기 PCE 핵심상품 가격은 +1.5% 상승해 전년 동기(1.0%) 대비 +0.5%p 높은 수준을 기록했으며, 이는 관세 효과가 반영된 것으로 추측. 나머지 +0.9%p는 추후 물가에 추가 상승 압력으로 작용할 가능성