안녕하세요. 자본주의 밸런스 톨라니 입니다.

25년 6월말 기준 국내은해으이 부실채권 비율이 0.59% 잠정 집계되었는데요. 전분기말과 유사하여 전년동기 대비 0.53% 대비 0.06%p 상승하였다는 금융감독원의 발표가 있었는데요.

01. 부실채권의 개요

1) 부실채권은

금융기관이 대출해준 돈이나 지급보증 등 채권이 원리금 상황이 3개월 이상 연체되어 정상적으로 회수되지 않는 상태를 의미합니다.

2) 금융기관은

부실채권을 자산 건전성 분류 기준에 따라 관리하며, 필요시 외부 매각(NPL, Non-PerformING Loan)하거나 대손충당금을 적립해 손실을 대비하는데요.

3) 이런 부실채권이 증가하면 은행의 대손충당금이 늘어나고, 대출 여력이 줄어 경제 전반에 부정적 영향을 미칠 수 있기에 부실채권에 대한 관리 및 처리에 대해서 금융권은 신속하고 정학히 처리하여야 합니다.

이에 '부실채권의 개요. 25년 6월말 국내은행의 부실채권 현황 및 평가' 관련하여 금융감독원 보도 자료를 통해 좀 더 자세히 알아보도록 하겠습니다.

02. 25년 6월말 국내은행의 부실채권 현황

금융감독원 은행감독국 건전경영팀 보도 자료

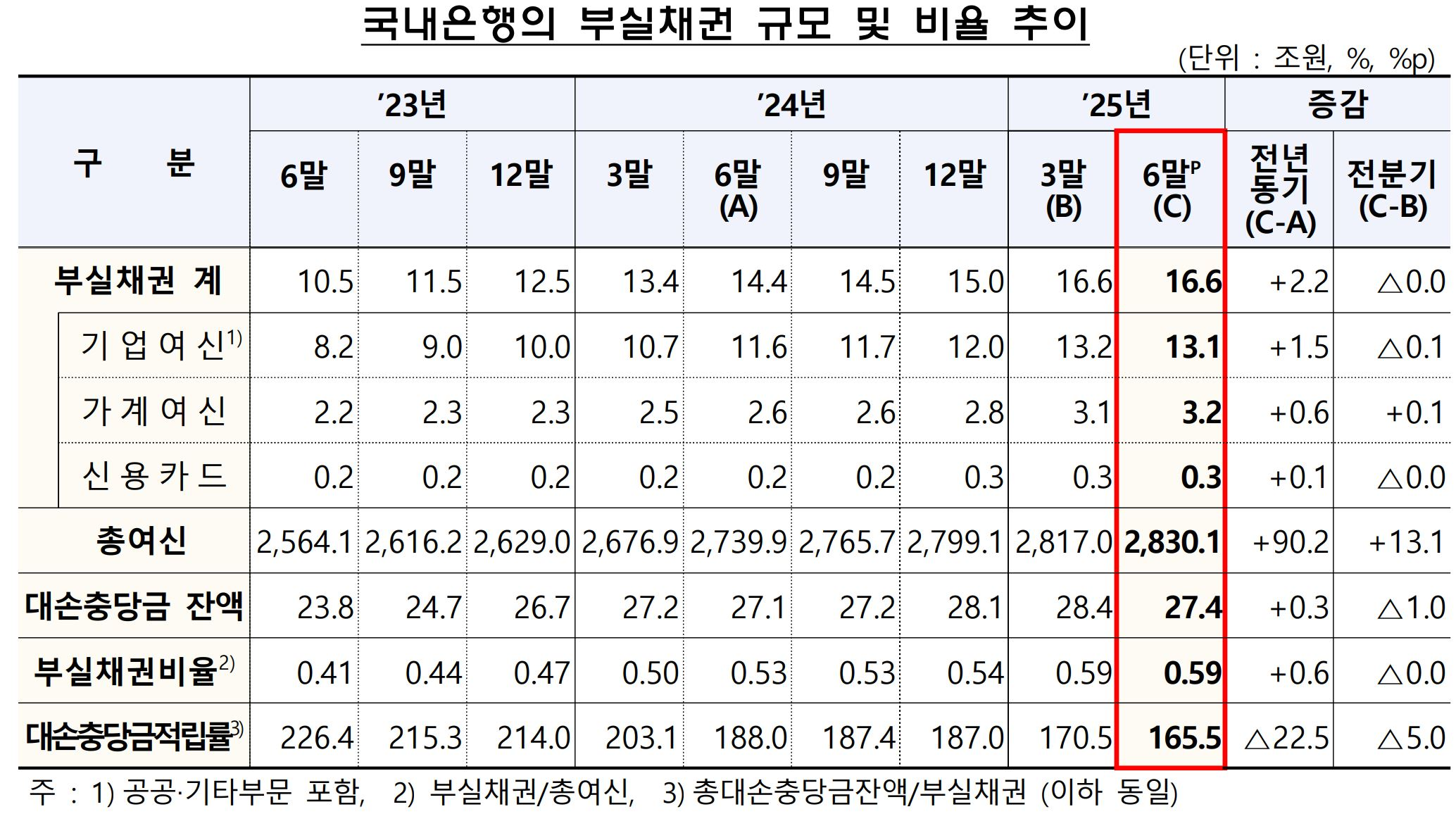

1) 부실채권(고정이하여신) 현황

● 25년 6월말 국내은행의 부실채권비율은 0.59%로 전분기말(0.59%)과 유사, 전년 동기(0.53%) 대비 0.06%p 상승

● 부실채권은 16.6조원으로 전분기말 16.6조원과 유사하였으며, 기업여신 13.1조원, 가계여신 3.2조원, 신용카드채권 0.3조원 순

● 25년 6월말 대손충당금 잔액(27.4조원)은 전분기말(28.4조원) 대비 1.0조원 감소하여 25년 6월말 대손충당금적립률*(165.5%)은 전분기말 170.5% 대비 5.0%p 하락. 전년 동기 188.0% 대비 22.5%p 하락.

* 대손충당금적립률 = 총대손충당금잔액 / 부실채권(고정이하여신)

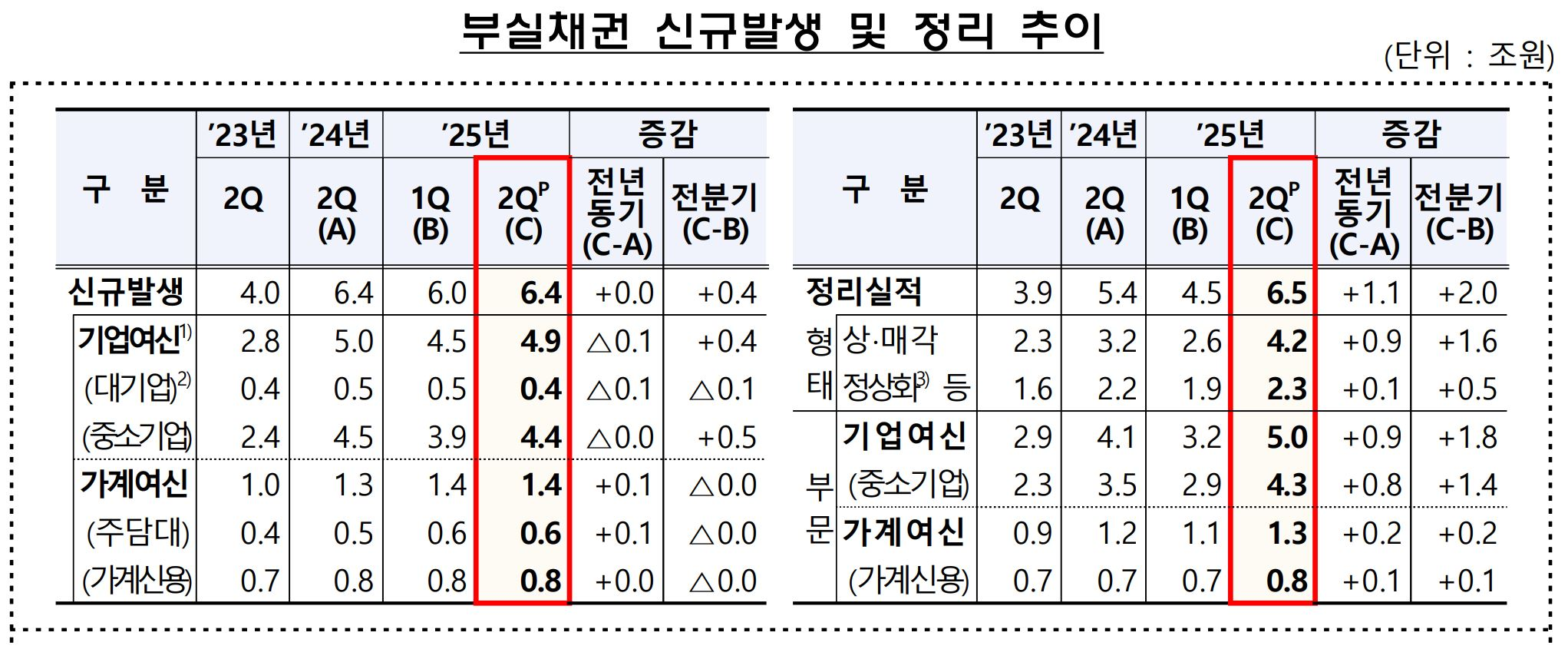

2) 부실채권 신규발생 및 정리현황

● 25년 2분기 중 신규발생 부실채권은 6.4조원으로 전분기 6.0조원 대비 0.4조원 증가. 전년 동기 6.4조원과 유사

- 기업여신 신규부실은 4.9조원으로 전분기 4.5조원 대비 0.4조원 증가. 대기업 0.4조원은 전분기 0.5조원 대비 0.1조원 감소하였으며, 중소기업 4.4조원은 전분기 3.9조원 대비 0.5조원 증가

- 가계 여신 신규부실은 1.4조원으로 전분기 1.4조원과 유사

● 25년 2분기 중 부실채권 정리규모는 6.5조원으로 전분기 4.5조원 대비 2.0조원 증가. 전년 동기 5.4조원 대비 1.1조원 증가

- 상·매각(매각 2.5조원, 대손상각 1.6조원), 여신 정상화(1.1조원), 담보처분을 통한 여신회수(1.0조원) 등 순

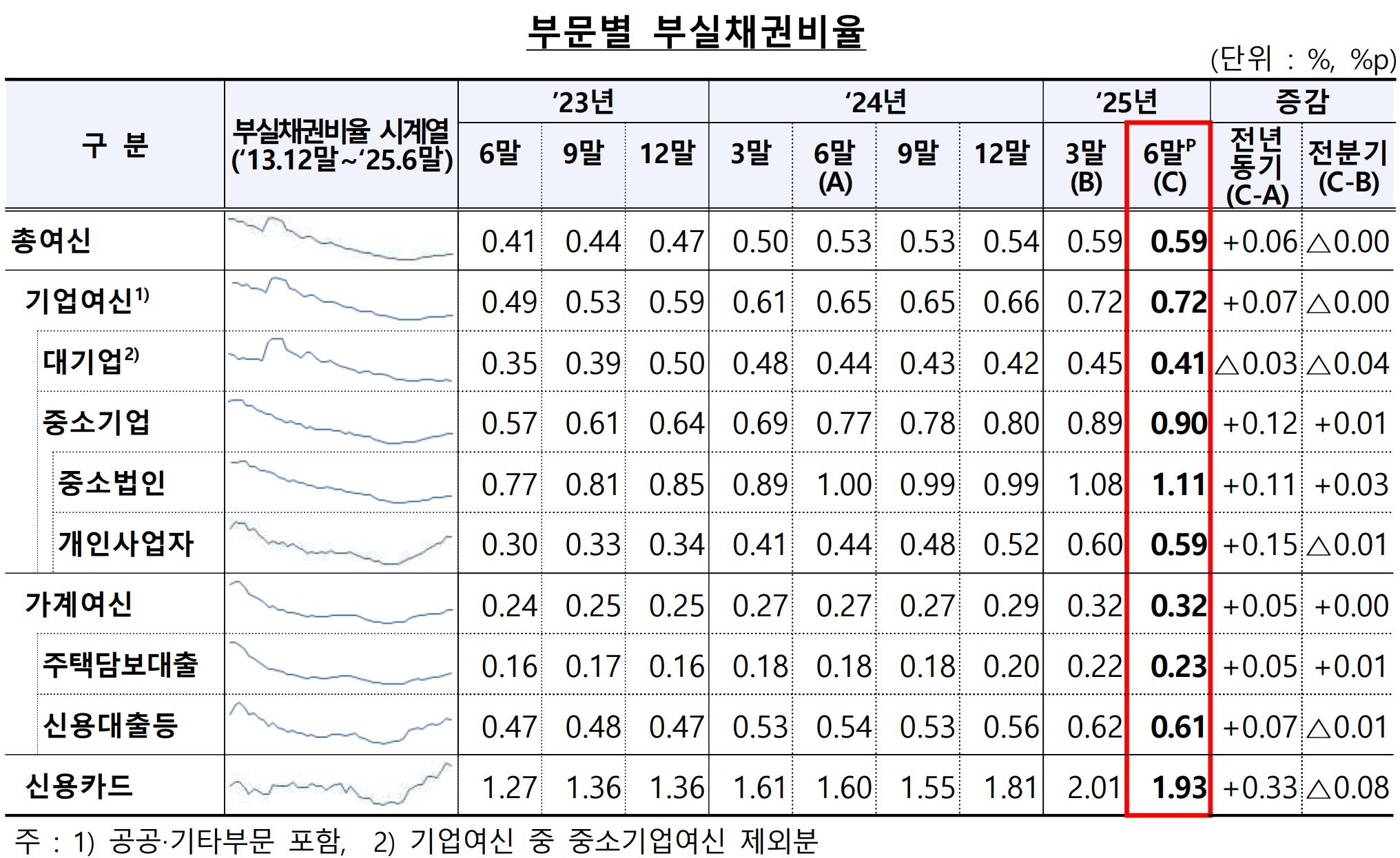

3) 부분별 부실채권 비율

● 기업여신 부실채권비율 0.72%는 전분기말 0.72%와 유사

- 대기업여신 0.41%는 전분기말 0.45% 대비 0.04%p 하락

- 중소기업여신 0.90%는 전분기말 0.89% 대비 0.01%p 상승

중소법인 1.11%는 전분기말 1.08% 대비 0.03%p 상승, 전년동기 1.00% 대비 0.11%p 상승

개인사업자여신 0.59%는 전분기말 0.60% 대비 0.01%p 하락. 전년동기 0.44% 대비 0.15%p 상승

● 가계여신 부실채권비율 0.32%은 전분기말 0.32%와 유사. 전년동기 0.27% 대비 0.05%p 상승

- 주택담보대출 0.23%은 전분기말 0.22% 대비 0.01%p 상승. 전년 동기 0.18% 대비 0.05%p 상승

- 기타 신용대출 0.61%는 전분기말 0.62% 대비 0.01%p 하락. 전년 동기 0.54% 대비 0.07%p 상승

● 신용카드채권 부실채권비율 1.93%는 전분기말 2.01% 대비 0.08%p 하락. 전년 동기 1.60% 대비 0.33%p 상승

4) 평가 및 향후 감독방향

● 25년 6월말 국내은행의 부실채권 잔액 16.6조원 및 부실채권비율 0.59%는 반기말 연체정리 확대 등 영향으로 전분기말 수준을 유지

- 부실채권비율 상승세가 약화되었음에도 불구하고 대손충당금적립률은 하락하였으나, 과거에 비해서는 여전히 양호한 수준

● 금융감독원은 향후 신용위험 확대 가능성에 대비해 지속적으로 부실채권 관리 및 대손충당금 적립 강화를 유도할 예정

지금까지 '부실채권의 개요. 25년 6월말 국내은행의 부실채권 현황 및 평가' 관련하여 알아보았는데요. 어려운 경기 상황 속에서도 전체적인 부실채권 비율은 양호한 편입니다.

다만, 개개인을 따져 보았을 경우 소상공인 위주로 많은 경제적 어려움을 겪고 있기에 부실채권 평균에 대한 함정 보다는 좀 더 상황이 어려운 계층에 대한 지원이 필요할 것 같네요.