안녕하세요. 자본주의 밸런스 톨라니 입니다.

미국 9월 FOMC 정례회의를 앞두고, 점진적인 금리인하가 예상된 가운데, 고용지표의 시장 예상치 큰 폭 하회로 증시에 악영향을 미쳤지만, 주간 글로벌 자금흐름은 여전히 미국을 비롯한 선진국을 중심으로 유입이 지속되고 있습니다.

이에 ‘주간 글로벌 투자 자금 흐름(25.08.28 ~ 09.03)’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

주간 글로벌 자금흐름(25년 8월 28일(목) ~ 25년 9월 3일(수))

출처 : 국제금융센터 신지원 / 신술위 책임연구원

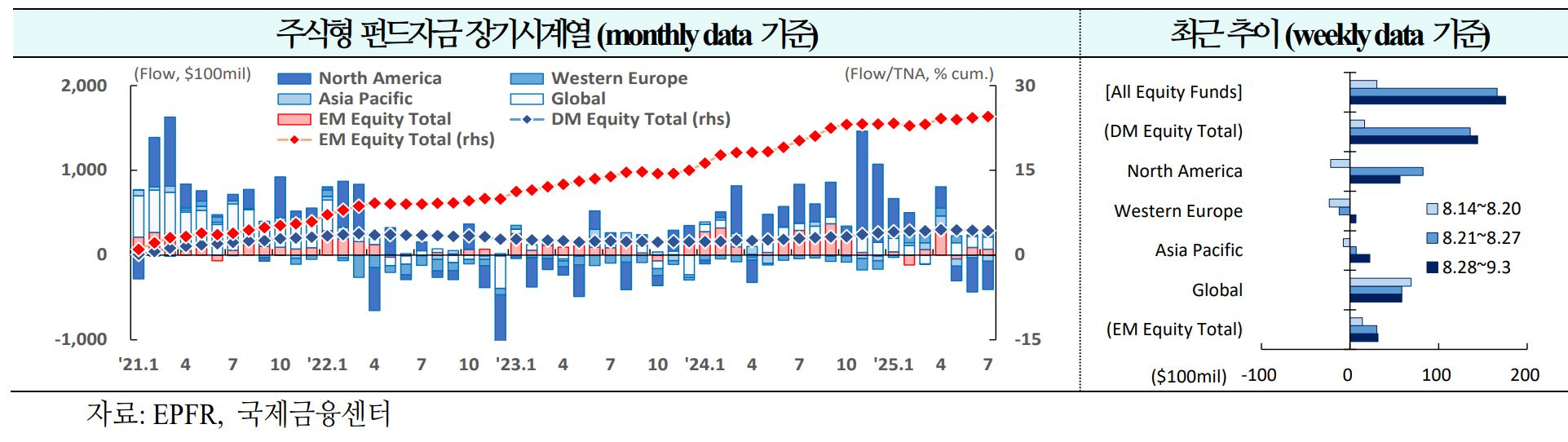

01. 주식

선진국을 중심으로 유입 지속(+$30억 →+$166억 →+$176억)

1) 북미 : 유입 지속 (-$22억 → +$83억 → +$56억)

ㅇ S&P500의 2분기 EPS 성장률이 기술/금융주를 중심으로 예상치를 상회함에 따라 올해 EPS 성장률과 연말 S&P500 지수 전망을 상향 조정(12%, 6,500).

ㅇ 향후 상방 리스크는 지정학적/정책적 불확실성 감소, 관세 영향 과대평가 확인, AI 생산성 향상 등이며, 하방 리스크는 관세상품와 이민 감소서비스로 인한 물가 상승이 기준금리 인하 효과를 상쇄할 가능성 등임

2) 서유럽 : 유입 전환(-$23억 → -$12억 → +$7억)

ㅇ STOXX 600의 2025년과 2026년 중 EPS 성장률은 각각 0%, 4%로 예상. 이는 유럽 GDP 성장률 개선 기대에도 불구하고 미 달러 약세가 지속되는 영향을 반영.

ㅇ 유럽 주식은 유럽 내 경제 개선 전망, 낮은 포지셔닝, 상대적으로 낮은 밸류에이션, 미국 노출도 분산 움직임 등으로 추가적인 상승 여력이 있을 것으로 예상

3) 신흥국 : 유입 지속(+$14억 → +$30억 → +$32억)

ㅇ 미 연준의 완화적 통화정책으로 인한 미 달러화 약세로 신흥국 증시는 상승세가 가속화될 전망. 미국의 경제 성장률은 견조resilient한 상황이나, 글로벌 성장세the rest of the world가 미국을 능가하면서 미 달러화는 약세를 지속할 가능성

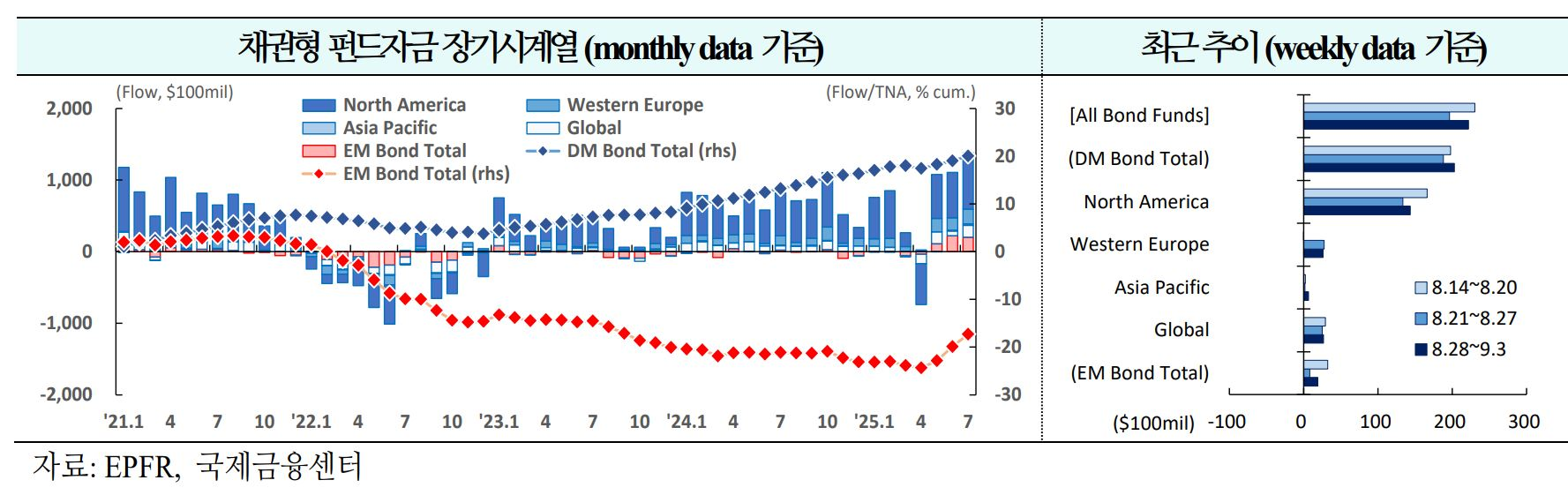

02. 채권

선진국을 중심으로 유입 지속(+$230억 →+$197억 →+$222억)

1) 북미 : 19주 연속 유입(+$166억 → +$134억 → +$143억)

ㅇ 미 연준은 위험 관리 차원의 점진적 금리 인하를 시작할 것으로 예상. 2026년 중 규제 완화 및 재정정책으로 인한 경기 부양 효과는 적을 것으로 예상.

ㅇ 디스인플레이션은 관세로 인해 정체되며 2026년 중 물가는 목표치를 상회할 전망. 노동시장은 엄격한 이민정책으로 인해 고용 감소, 노동인구 증가율 감소, 낮은 실업률이 초래될 가능성

2) 서유럽 : 유입 지속(-$0억 → +$28억 → +$26억)

ㅇ 바이루 총리의 신임투표 결과에 상관 없이 프랑스의 정치적 불확실성과 재정 건전성 우려는 유럽 채권시장 전반에 장기적인 부담을 줄 것으로 평가.

ㅇ 향후 국채 금리 움직임은 프랑스 신용등급 강등 여부, 국내 안전장치, ECB 개입 여부 등에 영향 받을 것

3) 신흥국 : 20주 연속 유입(+$32억 → +$8억 → +$19억)

ㅇ 미국의 금리 인하 기대로 미 국채의 기간 프리미엄이 상승하고 있는 가운데, 재정 불확실성이 높은 신흥국의 장기금리가 상승 방향으로 연동될 소지. 올해중 미국과 신흥국의 성장률 격차는 2017년 이후 최고치를 보이면서 신흥국에 유리하게 작용할 전망

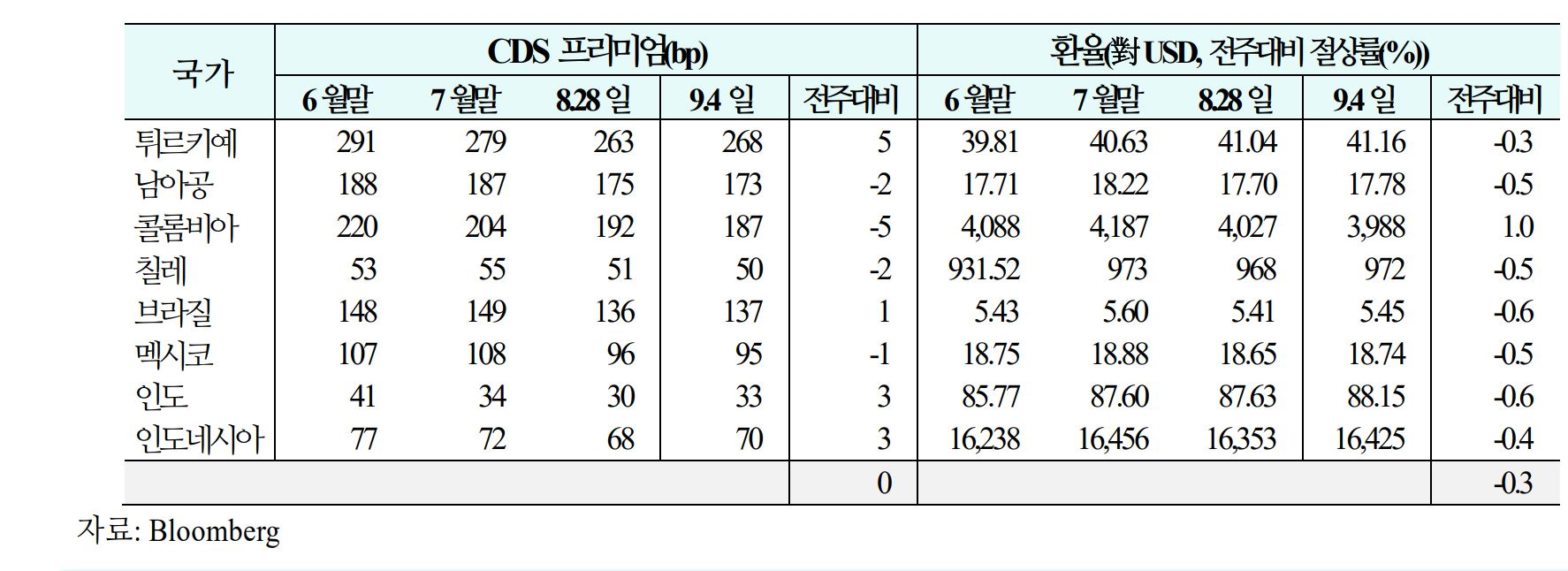

03. 주간 신흥국 CDS 및 환율동향(25.08.29(금) ~ 9월 4일(목))

1) CDS

신용위험은 튀르키예, 인도 등을 중심으로 소폭 상승(주간 평균 등락폭:+3bp→ -4bp→ +0bp)

2) 환율

통화가치는 브라질, 인도 등을 중심으로 하락(주간평균절상률:-0.3%→ +0.1%→ -0.3%)