안녕하세요. 자본주의 밸런사 톨라니입니다.

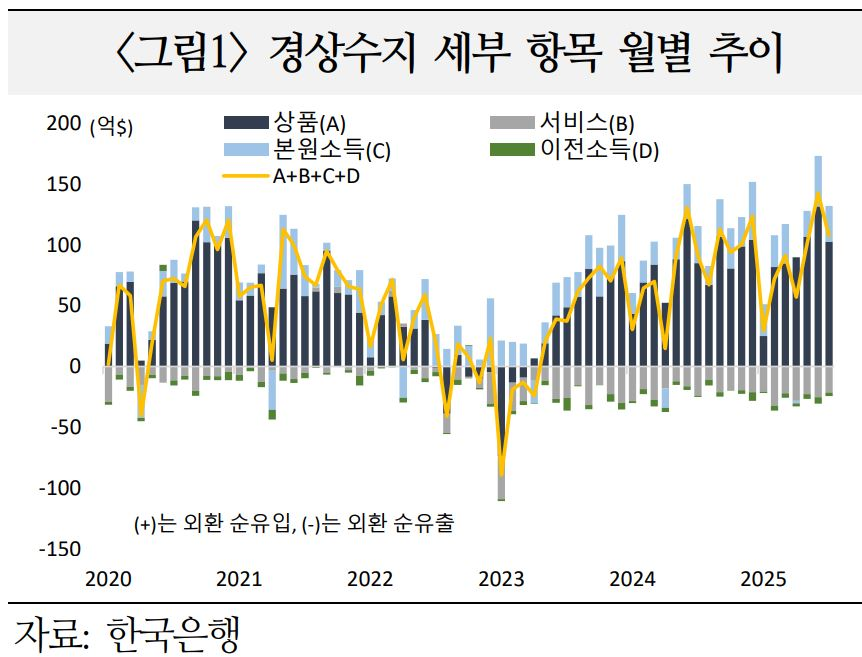

한국 7월 경상수지가 100억 달러 이상 흑자를 기록하면서 연간 누적 흑자 규모가 600억 달러를 상회했다는 분석 결과가 나왔습니다. 서비스를 제외한 상품 및 본원소득 이 흑자를 기록하였는데요.

해외 시각 전망으로 한국의 향후 대규모 경상수지 흑자를 예상하고 있으며, 내국인 해외투자 지속전망이 우세할 것으로 전망하고 있는데요.

이에 '한국 7월 경상수지 현황과 평가, 향후 채권 및 주식자금(코스피) 흐름 전망에 대한 해외 시각' 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

한국 7월 국제수지에 대한 평가

국제금융센터 이상원 외환분석부장 / 장수창 연구원

01. [현황] 7월 경상수지는 $100억대 흑자를 기록. 이는 순대외 증권투자와 직접투자 관련 외환 수요를 충당하고 대외 차입 일부 상환으로도 연결될 수 있는 규모

1) 경상수지 +$107.8억

상품수지가 대규모 흑자를 보이고, 본원소득수지도 해외 직접투자 소득 중심의 안정적인 흑자를 지속하면서 연 누적 흑자 규모가 $600억을 상회

● 상품 +$103.7억

반도체 $149.1억과 전기·전자제품 $220.7억을 중심으로 수출 증가세(2.3% yoy)가 이어지고 에너지류 $116.4억 수입이 감소하면서 $100억대 흑자를 유지

● 서비스 -$21.4억

다수 세부 항목(여행 $9.0억, 기타사업서비스 $6.6억, 가공서비스 $6.0억 등)들이 평년 수준의 적자 규모를 기록하면서 5개월 연속 $20억대 적자를 유지

● 본원소득 +$29.5억

직접투자에서 $13.5억, 증권투자에서 $10.8억 순소득이 발생하면서 $30억에 가까운 흐자를 기록. 해외 유보이익(재투자수익수입)의 일부($9.2억)도 배당으로 지급되면서 국내 외환 실수급 개선에 기여했을 것으로 추정

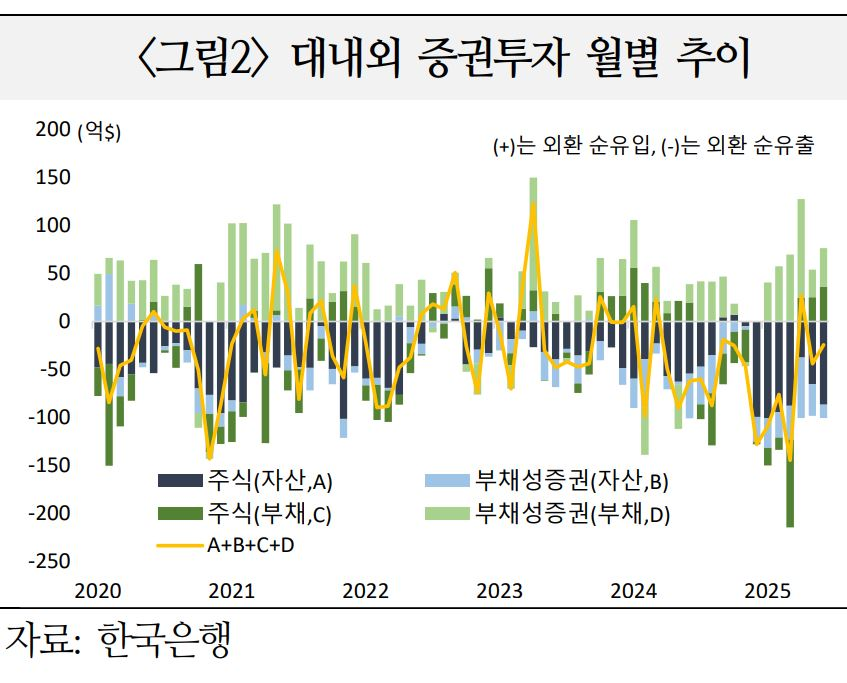

2) 증권투자 -$24.6억

금년 1월부터 월 $100억 내외의 내국인 해외투자 흐름이 이어지고 있으며, 외국인 국내투자의 경우 6월($54.1억)에 비해 $22.3억 확대

● 자산 -$101.0억

주식은 일반정부($37.9억)·기타금융기관($45.4억) 주도로 $87.0억, 채권은 기타금융기관($7.3억)과 비금융기업등($7.8억)을 중심으로 $14.0억 순투자

● 부채 +$76.4억

주식($35.9억)·채권($40.5억) 모두 전월 대비 확대(각각 +$10.5억, +$11.8억)

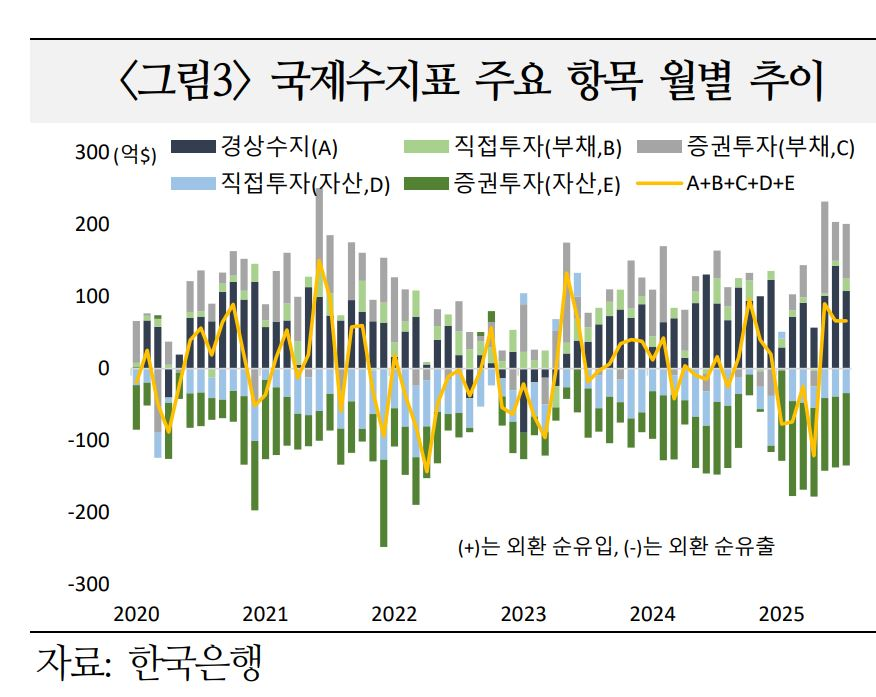

3) 직접투자 -$16.9억

내국인 해외투자($34.1억)는 전월($39.2억) 대비 감소한 반면, 외국인 국내투자($17.2억)는 전월($7.4억) 대비 증가하면서 순투자 규모는 $14.9억 축소

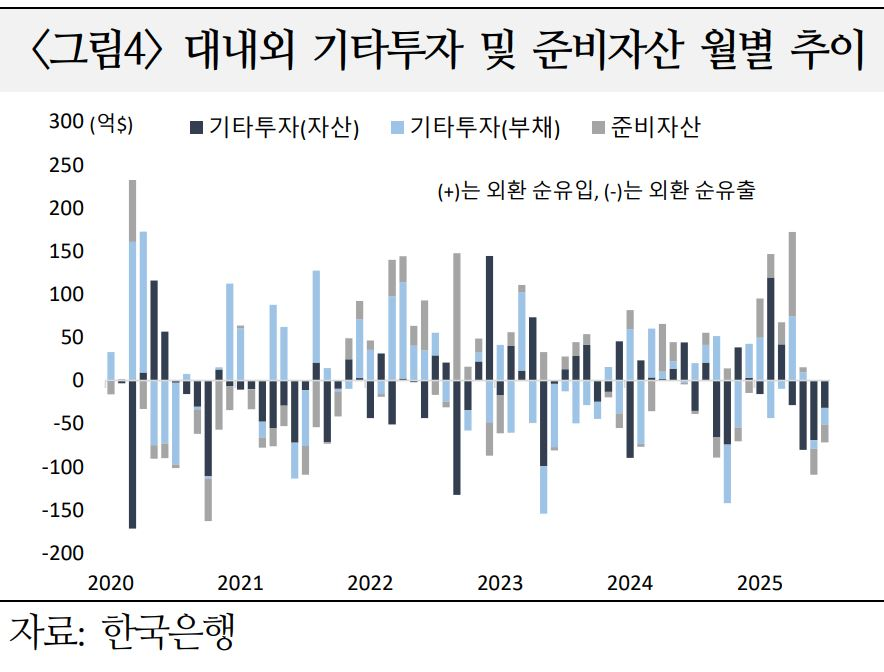

4) 기타투자 -$51.2억

내국인들이 대외 대출을 회수($20.7억)한 반면, 대외 현금 및 예금이 증가(6월 $12.7억 → 7월 $43.5억)하고 대외 차입이 상환($27.1억)되면서 3개월 연속 순유출

02. [해외시각] 향후 대규모 경상수지 흑자 및 내국인 해외투자 지속 전망이 우세하며, 외국인 국내채권 투자 이슈(WGBI 편입)도 대기 중. 단, 주식 자금 유입 여부는 불투명

1) 경상수지

해외 IB 들은 관세 등에 따른 미국 수출 부진(8월 -12.0% yoy)에도 불구하고, 당분간 반도체 및 미국 외 지역 수출 증가에 기반한 대규모 흑자 기조를 예상

● 노무라는 견조한 글로벌 AI 수요 및 한국 기업들의 수출국 다변화 노력 등에 힘입어 한국 수출이 당분간 양호한 회복탄력성을 유지할 것으로 전망

● ING는 원자재 가격이 안정을 유지하고 있어 상품수지 흑자가 확대될 것으로 예상. 단, 석유제품·석유화학 수출도 동반 둔화되면서 확대 폭은 제한적일 것으로 추정

2) 금융계정

대내·대외 투자 양 방향 모두 자금흐름 규모가 커질 수 있는 요인들이 형성되고 있으며, 자금 유출보다는 유입 측면의 불확실성이 더 큰 편

● 내국인 해외투자

국민연금·기관·개인 등 개별 투자 주체별 흐름에서는 다소의 변동이 있을 수 있으나, 전체적으로 대규모 해외투자가 이어질 수 있는 여건

- Citi는 국민연금의 국내주식 비중(14.9%)은 25년말 목표를 기 달성한 반면 해외주식·채권(42.3%)은 목표(43.9%)에 못미쳐, 연 $400억 상당의 해외투자 추세를 유지할 것으로 추정

- HSBC는 향후 수년 간 對미국 투자 합의($3,500억 등)를 이행하는 과정에서 대규모 직접 투자 자금이 유출될 것으로 예상. 반면, Societe Generale은 투자 자금의 대부분이 역외에서 조달될 가능성이 높은 만큼 국내 외환수급에 미치는 영향은 제한적일 것으로 평가

● 외국인 국내투자

채권자금은 조만간 WGBI 편입 관련 자금이 본격적으로 유입될 전망이나, 주식자금은 코스피 추가 상승 기대가 크지 않아 유입이 제한될 소지

- 모건 스탠리는 코스피 3000pt 대는 유지되겠으나 추가 상승을 위해선느 개혁 추진의 저변 확대, 기업들의 ROE 개선 등이 필요하다고 평가(향후 3~6개월 간 2,850 ~ 3,300pt 예상)

- 골드만 삭스는 코스피에 대한 긍정적인 전망(목표치 3,500pt)을 유지하면서도, 9~10월 중 계절적 요인 등에 의한 소폭의 조정을 예상하면서 저가 매수 전략을 추진

03. [평가] 당분간 경상수지 흑자를 통해 유입된 외환의 대부분이 해외투자로 유출되는 구조가 유지될 전망인 만큼, 외국인 국내투자가 외환수급을 좌우하는 변수가 될 소지

● 금년 중 경상수지 흑자 규모가 확대(1~7월 누적, 24년 $492.1억 → 25년 $601.5억)되고 전망도 개선*되고 있어, 향후에도 경상수지는 안정적인 외환 공급 경로로 작용할 전망

* 8월 하순, 정부는 25년 경상수지 전망을 $950억, 한국은행은 $1,100억으로 상향 조정(GDP 대비 5~6%)했으며, 해외 IB들은 GDP 대비 5.1%까지 상향 조정한 상태

● 다만, 향후 내국인의 해외 직접·증권투자 확대 여지를 감안할 때, 경상수지 흑자로 인한 외환 공급분의 상당 부분은 해외투자에 활용되면서 다시 유출될 것으로 예상

● 국내 외환수급의 전반적 안정을 위해서는 외국인 증권자금의 지속적인 유입이 필요. 조만간 WGBI 편입과 관련한 채권 자금이 본격적으로 유입될 것으로 예상되나, 주식 자금의 경우 AI 버블 우려 등과 관련한 불확실성이 상존

지금까지 '한국 7월 경상수지 현황과 평가, 향후 채권 및 주식자금(코스피) 흐름 전망에 대한 해외 시각' 관련하여 알아보았는데요.

미국 트럼픠 대통령의 관세정책에 대한 불확실성에도 한국은 7월 한달동안의 경상수지 흑자를 기록, 향후 한국 투자자금 흐름에 대한 해외시각 또한 긍정적으로 분석하고 있습니다. 늪에 빠진 한국 경제성장률에서 빠져 나오기 위해서는 경상 수지 흑자와 더블어 금융계정에 대한 투자 자금 흐름 또한 빼놓을 수 없습니다.

한국의 경제 및 금융을 책임지고 있는 기업과 정부 기관의 상호 협력이 절실히 필요한 시기입니다. 정부는 기업 성장을 위한 정책, 정부 정책으로 수혜를 얻는 기업들은 국민을 위한 가격 정책 등으로 국민과 함께 성장하는 대한민국을 되어가길 바래봅니다.

여러분들의 성공 투자 여정을 응원하겠습니다.