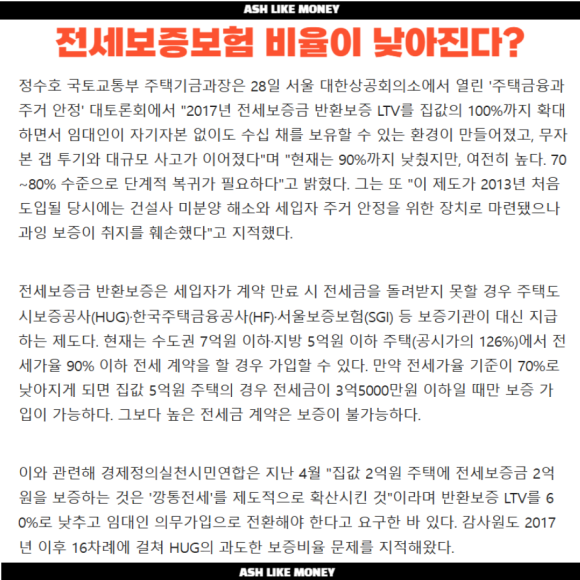

이번에는 정부에서 서민들의 주거사다리를 부수고 있다. 기존에 있던 세입자들은 전세보증보험 비율이 축소된다면, 전세금을 반환받지 못할 위기가 온다. 현재 전세보증보험 비율이 90%(25년 7월 21일부로 수도권 한정 80%)인데 70%까지 줄어든다면, 기본 3천만원 이상이나 집주인이 반환되지 못할 금액이 될 수도 있다. 현재 전세보증보험비율의 범위는 수도권 및 규제지역은 80%까지 낮아졌다. 한국주택금융공사에선 90%, HUG는 80%(수도권 한정)이고 기타 지역은 90%, 서울보증보험은 100%인 상태이다.

오늘은 임대인 임차인 모두 죽이는 전세보증보험 90% → 70% 비율 축소에 대한 포스팅입니다.

깡통전세

대한민국은 대부분 부동산 외의 자산이 없는 편이라 약간의 시드머니와 국가정책, 제도, 타이밍을 잘 활용하면 본인이 감당할 수 없는 엄청난 고가 주택을 매수할 수 있다. 현금이 없기에 빚으로 부동산을 매수하여 가격이 오른다면 그 시세차익을 얻을 수 있는 방식이다. 하지만 부동산 가격이 하락한다면, 역전세가 발생하고 이에 따른 전세보증금을 돌려줄 여력이 없어진다. 이런 문제를 안고 있는게 전세이지만 노후 빈곤층이 엄청 많은 한국으로서는 자신의 지지율을 위해 전세를 완전히 뿌리뽑기는 힘들다.

22년을 뒤흔든 세입자의 전세금을 통해 매물을 마련하는 방식이 통칭 "깡통전세"라고 부른다. 현금이 없기에 당연히 전세보증금을 돌려줄 수도 없고 심지어 조직적으로 전세사기를 하는 경우도 발생하여 피해가 이만저만인 것이 아니었다. 전세보증금을 떼이는 사람들은 집이 없는 무주택자이거나 사회초년생, 사회적약자들이 대부분이라 이에 대한 대책이 필요하였다. 그래서 깡통전세를 방지하기 위해 전세보증보험 126%룰을 도입했다.

전세보증보험을 도입하여 혹시나 전세금을 돌려받지 못하는 경우를 대비하는데, 이 전세보증보험을 가입하기 위해선 집주인이 공시지가 × 1.26만큼만 전세보증금을 설정해야 한다. 즉, 어느 정도 내 돈이 필요하다는 것이다. 그래서 126%룰이 도입되고 나서 역전세가 크게 증가하였고 이에 따른 부작용도 만만치 않았다. 그래도 다주택자에 대한 대출이 가능하였고 지금처럼, 신용대출 규제에 1주택 이상 전세자금퇴거대출이 불가능한 것은 아니었다. 그래서 어느 정도 정착화가 되어가고 있었지만..

전세보증보험 비율 90% → 70%

HUG와 HF의 규정에 따르면 "빌라의 주택가격은 "공시가격 × 1.4배"이기에 사실상 보증금은 빌라 주택가격 × 1.26이내였다. 예를들어, 공시지가가 3억인 빌라가 있다고 가정하면 기존에는 126%까지 전세보증보험을 가입할 수 있어 3억 7,800만원까지 전세보증보험 가입이 가능했다. 하지만 빌라 주택가격의 70%까지 낮춘다면 공시지가의 98%(1.4 × 0.7)까지 전세보증보험 가입이 불가능하다.

즉, 3억에서 0.98을 적용하여 2억 9,400만원까지 밖에 전세보증보험 가입이 안 된다는 것이다. 무려 8,400만원이나 감소하는 것인데, 기존 집주인들은 126%에 맞게 전세금을 맞추어 놓았을 텐데 이에 돌려줘야 할 전세금에 대한 부담이 매우 커지게 된다.

해당 조건을 적용할 경우 오는 10월부터 12월까지 계약이 만료되는 전국 빌라 전세 계약 2만 4,191건 중 78%~80%가 보증보험 가입이 어렵다는 것이 나온다. 심지어 인천의 경우 93.9%가 새로운 조건에 맞추어 전세보증보험 가입이 어려워진다. 전세사기 이후 전세보증보험이 필수가 된 수도권 비아파트 전세시장에선 보증보험 가입이 어려워진 매물들은 새로운 임차인도 구하기 힘들어 집주인도 새로운 세입자를 구하지도 못하고 세입자도 자기 전세금을 돌려받지 못한다.

부동산 시장에 주는 충격

비아파트 뿐만 아니라 지방 중저가 아파트들도 초토화시키는 이번 전세보증보험 비율은 축소는 적지 않은 파장을 준다. 아파트들도 전세가율 70%가 넘으면 반환보증이 불가능하다. 게다가 전세대출 예산안까지 줄여버리고 수도권 외곽이나 아직 회복하지 않은 지방 같은 경우 미분양이 넘쳐나는데 전세가율을 높이는 것은 미분양 해결에 대한 조치는 아니다. 반면, 임대주택 같은 공공분양 지원 예산은 증가하였다.

이 말은 서민들을 위한다고 임대주택이나 공공임대주택을 짓는다는 것인데, 임대주택 산다고 무시하고 침 뱉는 세상에 임대주택이란 닭장을 주고 주택공급 문제를 해결했다고 하는 꼴이다. 세상 누가 내 집이 아닌 임대주택에 오래 살고 싶어하겠는가 ? 임대주택 공급으로 서민들을 위한 주거지 공급이 아니라 대다수의 사람들이 원하는 아파트를 많이 공급하여 내 집 마련하도록 하는 것이 더 근본적인 문제를 해결하는 것이다.

전세보증보험 축소로 지방 중저가 아파트나 수도권 다세대 주택의 전세는 점점 감소하고 이에 따라 월세화가 진행되고 점점 똘똘한 1채로 갈아타는 사람들이 증가하여 양극화가 심화될 것이다. 월세로 얻은 수익은 연봉이 높은 사람이라면 분리과세도 안 되어 세금폭탄을 맞게 될 것이다. 그래서 정부는 자기 지지율을 낮추는 골치아픈 전세를 없애버리고 월세화를 노리는 것이다. 정부 측에선 전세시장의 안정화를 노리기 위해 전세보증비율을 낮춘다는 의도가 있지만 한번 더 이렇게 충격을 준다면 연착륙은 어렵고 적응하지 못하는 체력을 가진 임차인, 임대인 모두 죽는다.