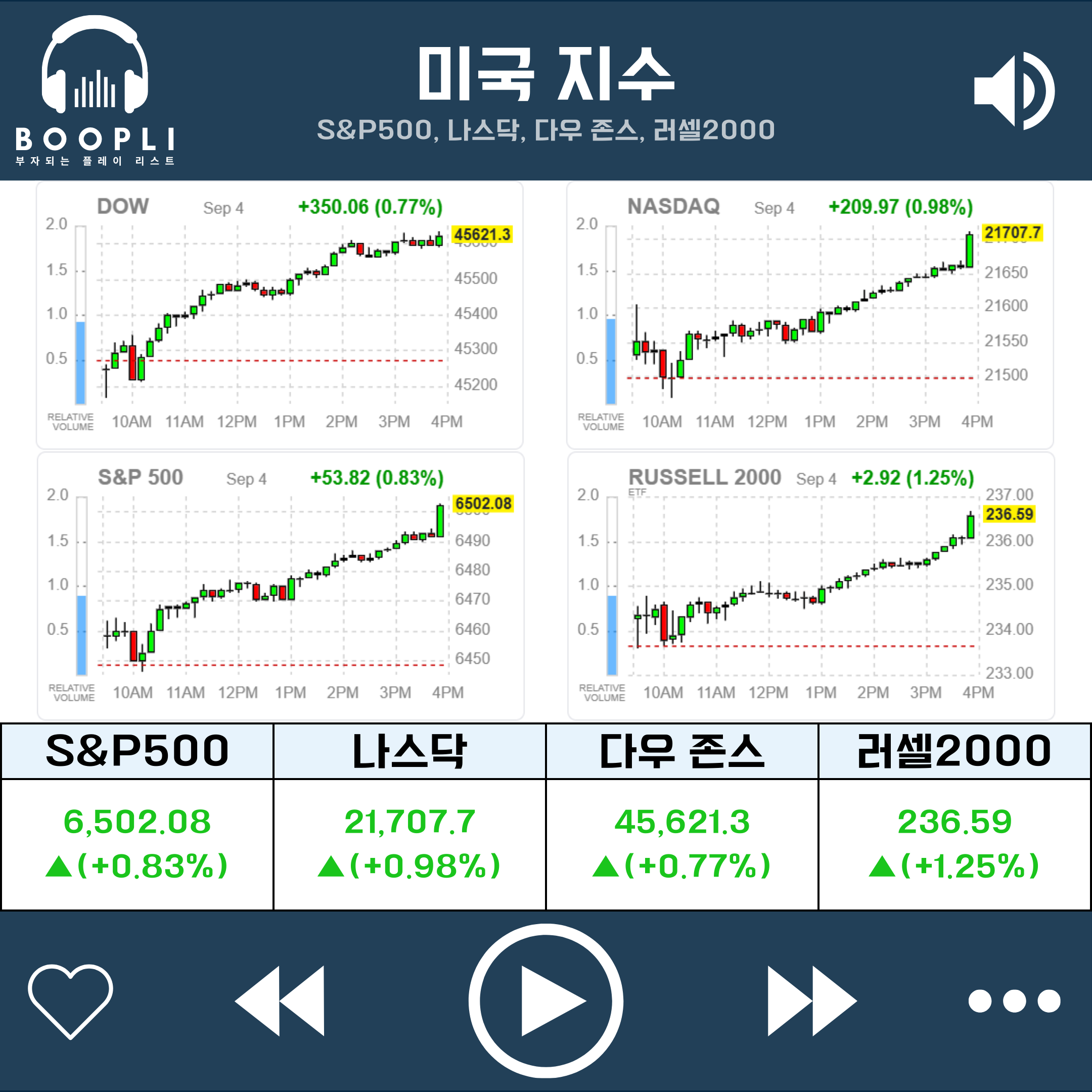

미국 지수

S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 고용 둔화와 물가 압력 완화가 동시에 확인되며 금리 인하 기대가 강화된 가운데, 3대 지수와 러셀2000 모두 상승 마감했고 S&P500은 4거래일 만에 사상 최고치를 경신

개장 전 발표된 8월 ADP 민간고용은 5.4만 명 증가에 그쳐 예상치(7.3만 명)와 전월치(10.6만 명)를 모두 크게 하회했고, 주간 신규 실업수당청구건수 역시 23.7만 건으로 예상(23만 건)을 상회하면서 고용 둔화 신호가 부각됨

같은 시각 공개된 2분기 단위노동비용 확정치는 예비치(1.6%)보다 낮은 1.0%로 조정되며 물가 우려를 완화시켰고, 이에 따라 CME FedWatch에서는 연준의 9월 금리 인하 가능성을 99% 이상 반영하기 시작

장 초반 증시는 고용 지표 부진에 따른 금리 인하 기대 속에서 국채 금리가 하락했으나, 고용 둔화 우려와 기대가 공존하며 보합권에서 출발

장중 발표된 8월 ISM 서비스업 구매관리자지수(PMI)는 52.0으로 예상치(50.5)를 상회하며 3개월 연속 확장세를 기록했고, 신규주문지수(56.0)가 급등하는 등 서비스 경기가 견조하다는 신호가 확인

다만 고용지수(46.5)는 위축 구간에 머물렀고 물가지수(69.2)는 소폭 하락해 물가 압력은 완화

이에 따라 투자자들은 고용 둔화를 경기 침체 신호가 아닌 과열 진정 국면으로 해석하며 위험자산 선호를 확대

장 후반에는 미 10년물 국채금리가 4.16%까지 하락하며 금리 인하 기대가 더욱 높아졌고, 기술주 중심의 매수세가 강화됨

아마존은 위성 인터넷 사업 계약과 AI 스타트업 앤트로픽 투자 확대 소식으로 급등했으며, 브로드컴은 실적 기대감에 상승

엔비디아도 최근 약세를 딛고 반등했고, 알파벳·애플·테슬라 등 M7 대형 기술주 전반이 동반 강세를 보임

장 마감 후에는 브로드컴이 양호한 실적 발표와 가이던스 제시, 그리고 신규 우량 고객으로부터 100억 달러의 AI 주문을 받았다는 소식과 함께 시간 외 급등

이는 금리 인하 기대와 함께 AI 내러티브가 시장의 방향성을 결정하는 또 다른 축임을 보여줌

전반적으로 전일 미국 증시는 고용 둔화 → 금리 하락 → 기술주 강세라는 흐름을 이틀 연속 이어가며 상승 랠리를 확장함

이제 시장의 관심은 9/5 발표 예정인 8월 비농업 고용보고서가 ‘완만한 둔화 속 금리 인하’라는 현재의 내러티브를 뒷받침할지에 집중됨

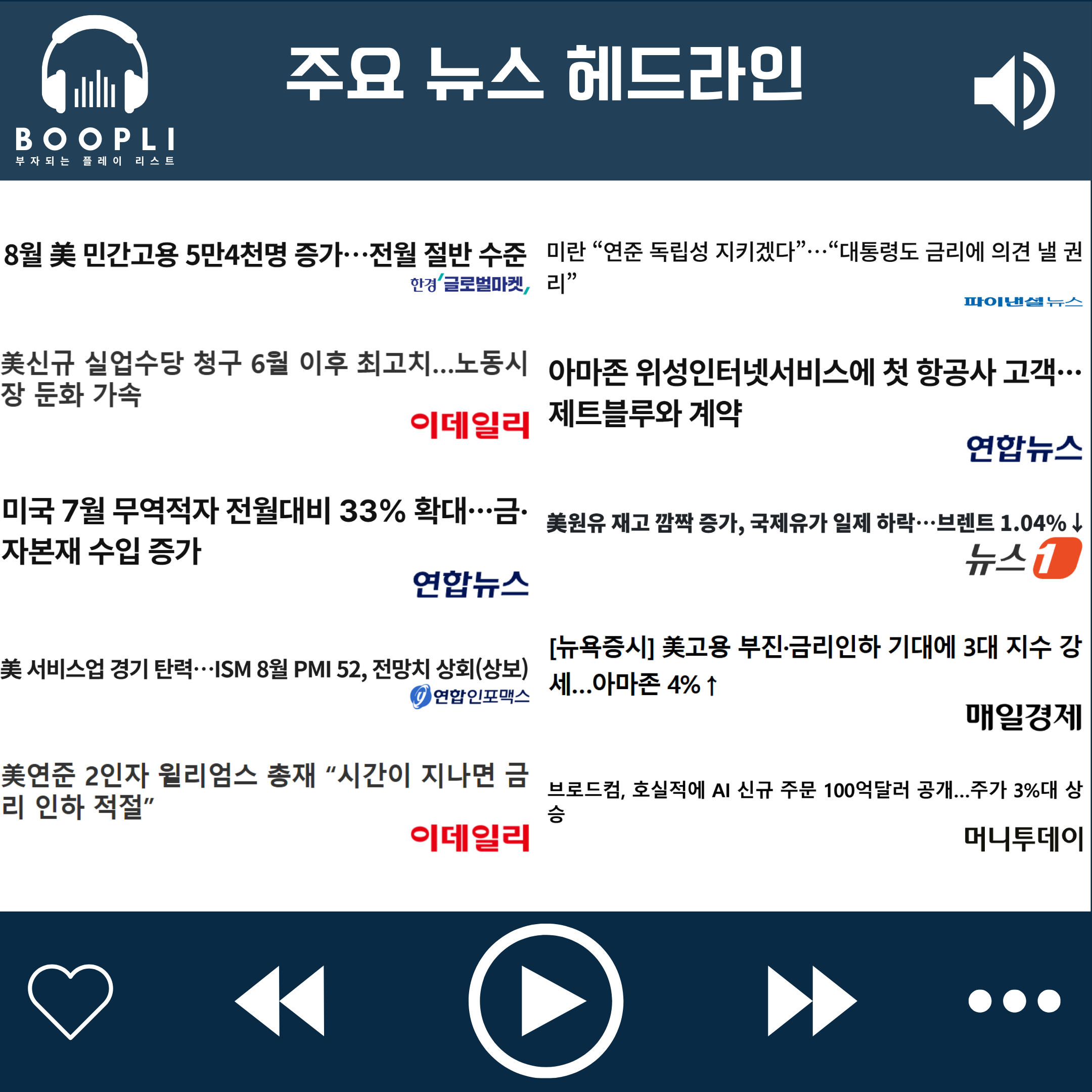

8월 美 민간고용 5만4천명 증가…전월 절반 수준

美신규 실업수당 청구 6월 이후 최고치…노동시장 둔화 가속

미국 7월 무역적자 전월대비 33% 확대…금·자본재 수입 증가

美 서비스업 경기 탄력…ISM 8월 PMI 52, 전망치 상회(상보)

美연준 2인자 윌리엄스 총재 “시간이 지나면 금리 인하 적절”

미란 “연준 독립성 지키겠다”…“대통령도 금리에 의견 낼 권리”

아마존 위성인터넷서비스에 첫 항공사 고객…제트블루와 계약

美원유 재고 깜짝 증가, 국제유가 일제 하락…브렌트 1.04%↓

[뉴욕증시] 美고용 부진·금리인하 기대에 3대 지수 강세…아마존 4%↑

브로드컴, 호실적에 AI 신규 주문 100억달러 공개…주가 3%대 상승

아마존(AMZN) 인공지능 스타트업 앤트로픽의 최근 130억 달러 시리즈 F 투자 유치가 아마존웹서비스(AWS) 지출 확대와 아마존 이익 개선에 긍정적 영향을 줄 수 있다는 분석, 아마존이 미 저가 항공사 제트블루와 자사 위성 인터넷 서비스 '프로젝트 카이퍼' 제공을 위한 계약을 체결했다는 소식에 상승

브로드컴(AVGO) 실적 기대감에 상승 마감한 뒤, 장 종료 후 회계연도 3분기 실적 발표에서 매출과 EPS 모두 예상치를 상회했고, 다음 분기 가이던스도 컨센서스를 넘어섰으며, 컨퍼런스콜에서는 신규 우량 고객으로부터 100억 달러의 AI 주문을 받았다고 밝히자 시간 외 급등

엔비디아(NVDA) 로이터에서 중국 정부의 엔비디아 칩 사용 제한에도 알리바바, 바이트댄스, 텐센트 등 중국의 기술기업들이 자국 반도체 업체들의 제품보다 성능이 뛰어난 엔비디아의 'H20' 칩을 선호한다고 보도하자 상승

테슬라(TSLA) 일론 머스크 CEO가 트럼프 대통령의 로즈가든 리셉션에 초대받지 못했다는 소식에 머스크의 정치 활동 우려가 약화됐다는 평가, 로보택시 앱이 애플 앱스토어에 출시되었다는 소식에 상승

텍사스인스트루먼트(TXN) 라파엘 리자르디 최고재무책임자(CFO)가 지난 4월 주문 급증에는 트럼프 대통령의 대규모 수입 관세 발표 이후 수요 조기 집행이 크게 작용했으며, 이후 시장이 그 물량을 소화하는 단계에 있다고 밝히자 하락

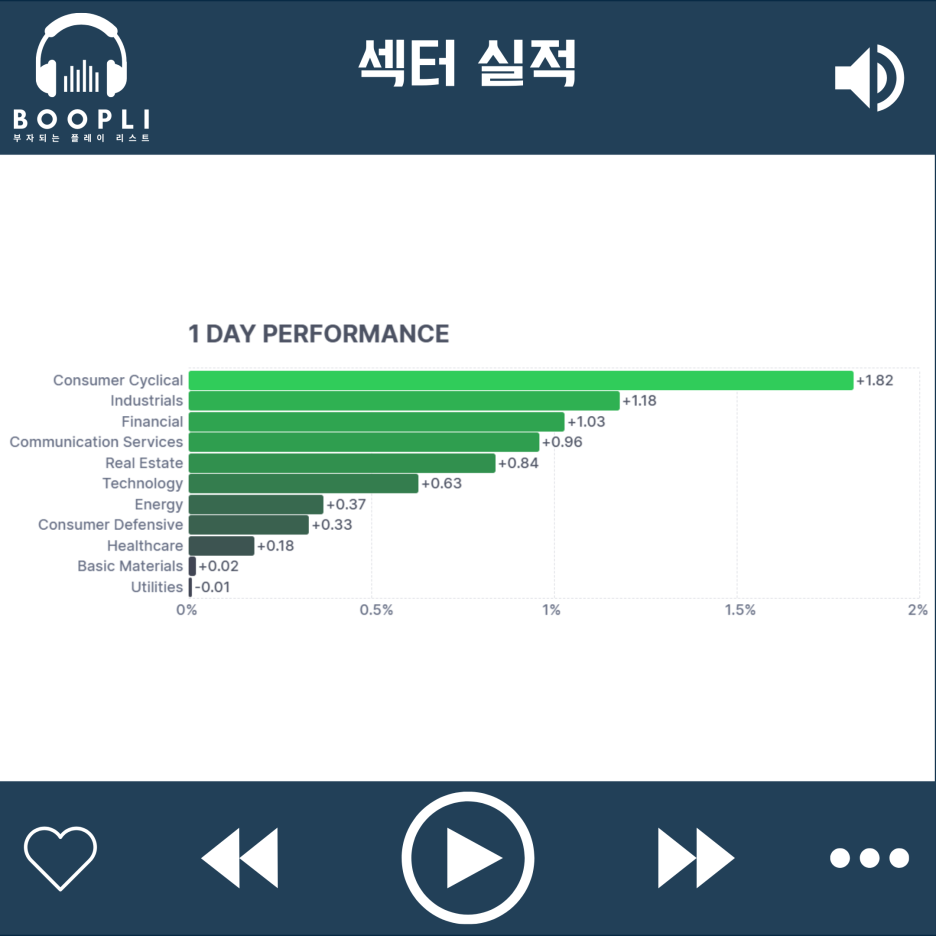

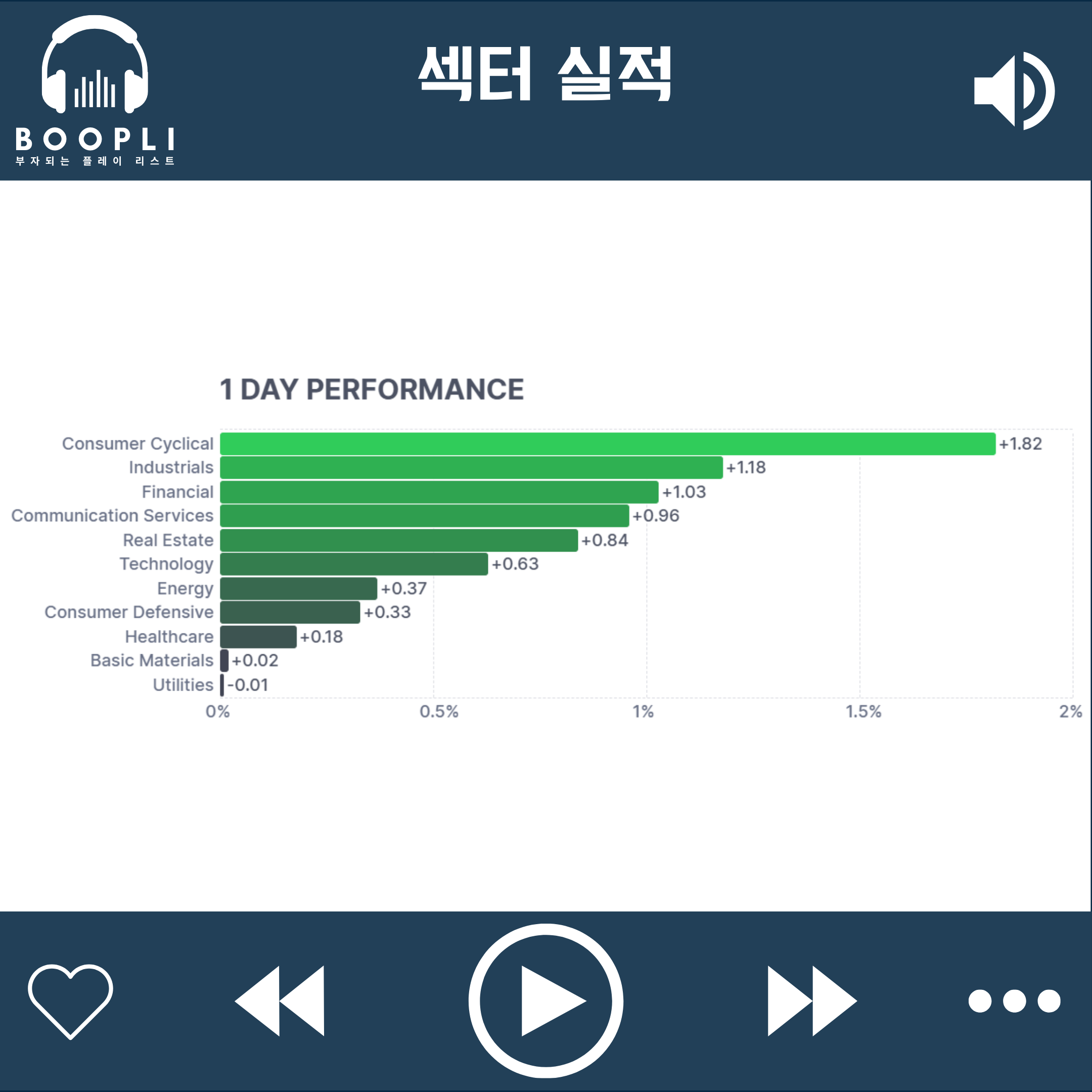

고용 지표 둔화로 금리 인하 기대감이 확대되며 대부분의 섹터가 상승

소비 순환재가 상승을 주도, 이어서 산업재, 금융, 커뮤니케이션 서비스, 부동산, 기술 순으로 강세

에너지, 경기 방어주, 헬스케어, 원자재는 강보합, 유틸리티는 약보합 마감

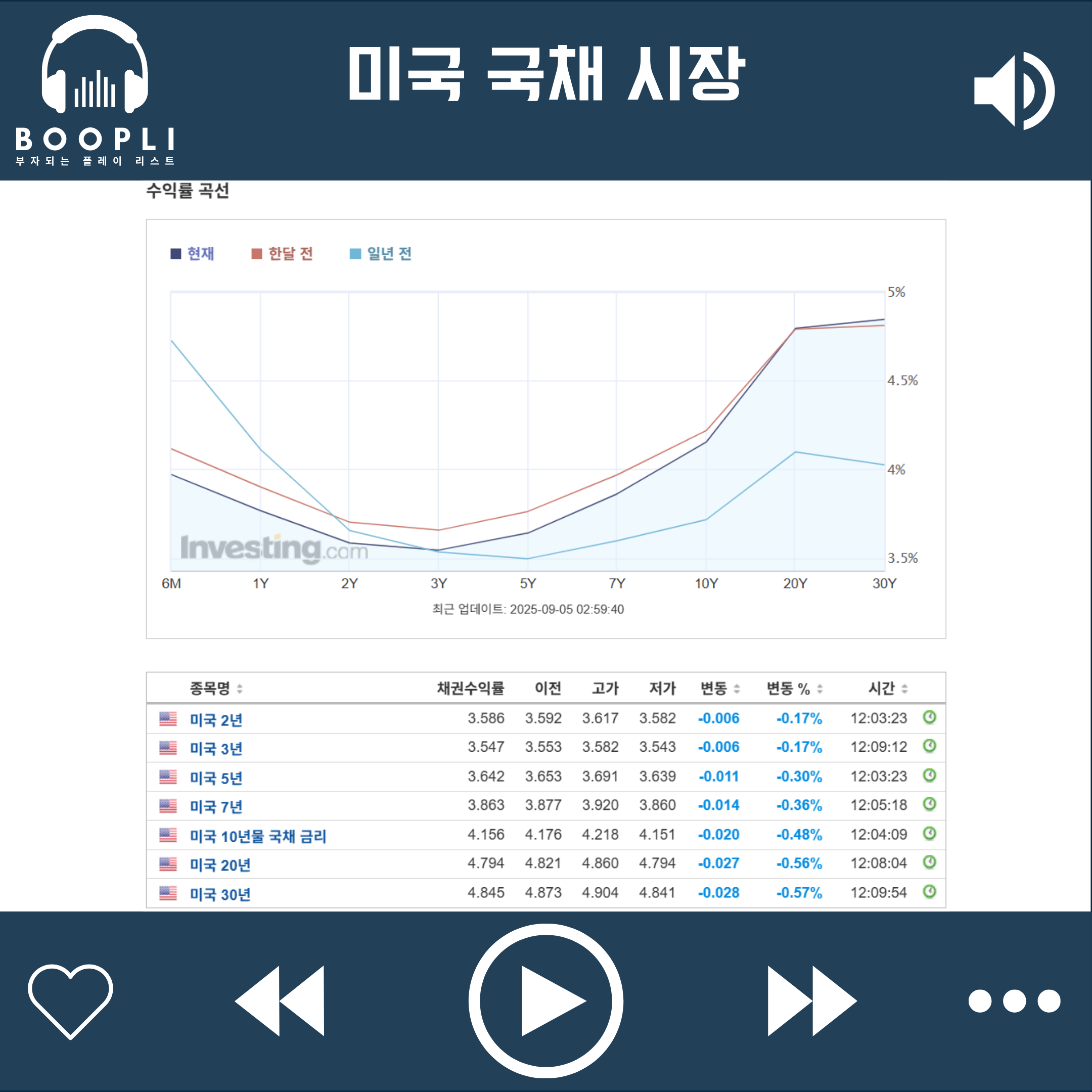

미국 국채 금리는 고용 지표 둔화와 물가 압력 완화에 전반적으로 하락

ADP 민간고용은 예상치를 하회했고 이전 대비 절반 수준으로 감소, 신규 실업수당청구건수도 증가하며 고용 둔화 신호가 확인됨

ISM 비제조업 구매관리자지수(PMI)는 예상치를 상회하며 확장 국면을 이어갔고, 신규주문지수도 급등하자 미국의 서비스 경기는 견조함을 나타냄

반면, ISM 고용지수와 물가지수, 그리고 단위노동비용도 예상치를 하회하면서 고용 둔화와 함께 물가 압력 완화를 나타내자 금리 인하 기대감이 확대

미국 8월 ADP 비농업 고용은 5만 4천명으로 예상치 하회, 이전 대비 대폭 감소

미국 신규 실업수당청구건수는 23만 7천 건으로 예상치 상회, 이전 대비 증가

미국 연속 실업수당청구건수는 194만 건으로 예상치 하회, 이전 대비 감소

미국 2Q 단위노동비용은 1.0%로 예상치 하회, 이전 대비 감소

미국 8월 ISM 비제조업 PMI는 52.0으로 예상치 상회, 이전 대비 증가

미국 8월 ISM 비제조업 신규주문지수는 56.0으로 이전 대비 증가

미국 8월 ISM 비제조업 고용지수는 46.5로 예상치 하회, 이전 대비 증가

미국 8월 ISM 비제조업 물가지수는 69.2로 예상치 하회, 이전 대비 감소

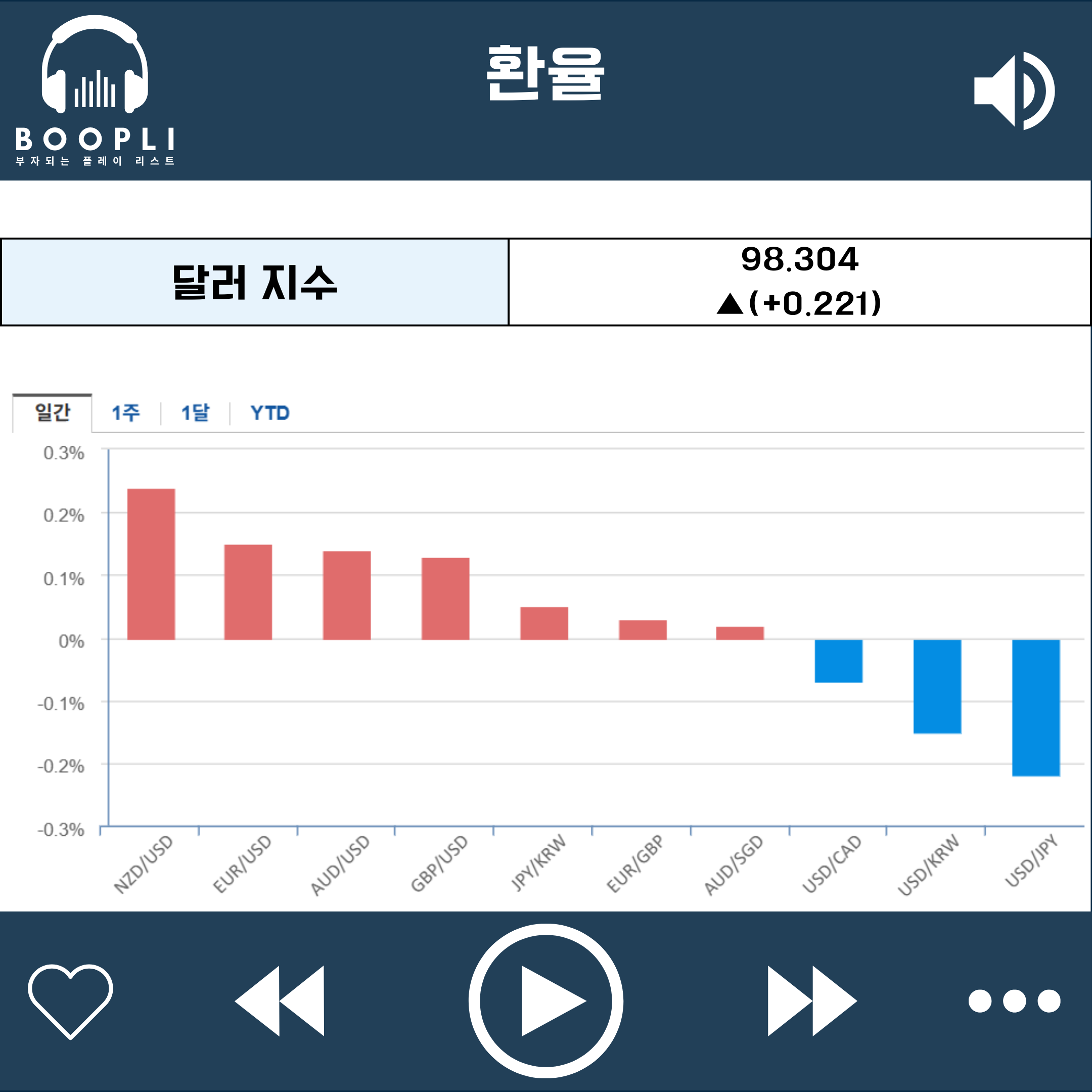

달러 지수는 상승하며 달러 강세

엔화, 원화 강세

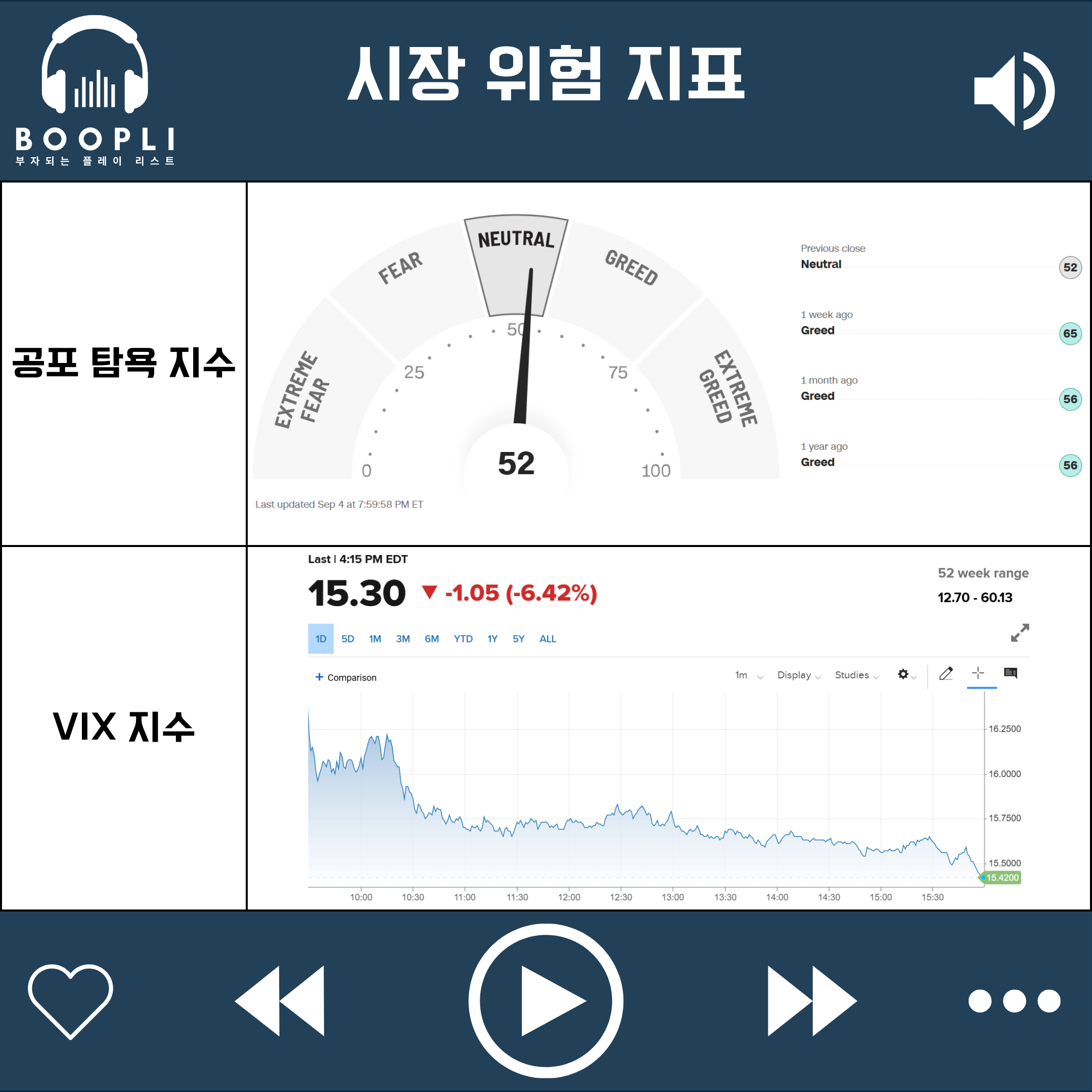

공포 탐욕 지수는 큰 변동 없이 중립(Neutral) 단계 유지

시장 변동성을 나타내는 VIX 지수는 급락하면서 변동성 완화