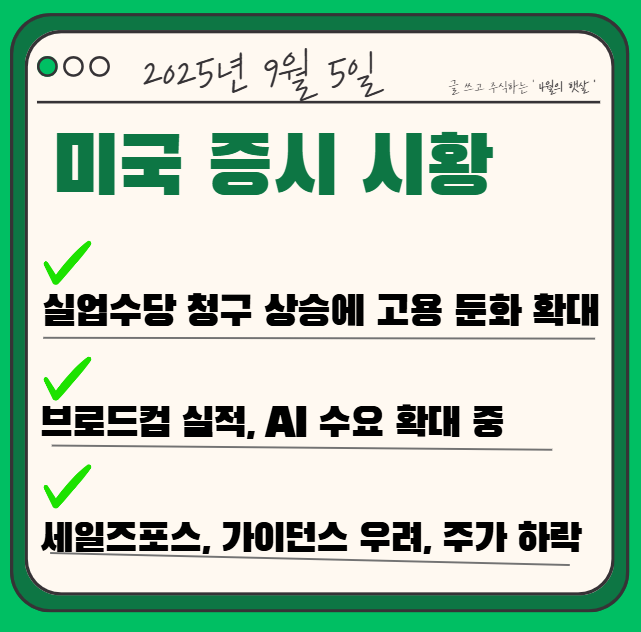

★ 미국 증시 마감 시황 체크 ★

2025년 9월 5일

실업수당 증가에 금리인하 기대 고조

미국 증시 9월에도 상승 랠리

브로드컴 실적 AI 성장으로 상회

세일즈포스, 가이던스 우려에 주가 하락

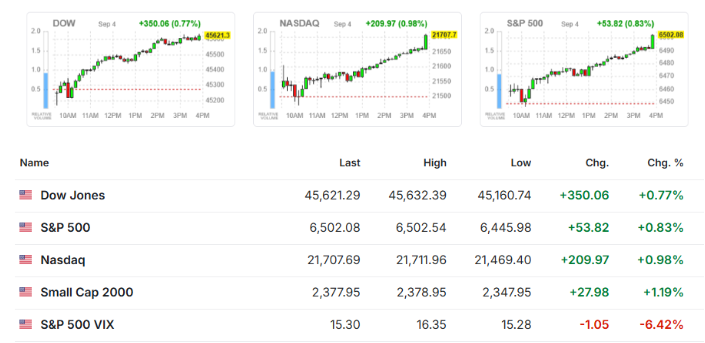

■ 미국 증시 마감 (다우존스/ 나스닥/ S&P 500)

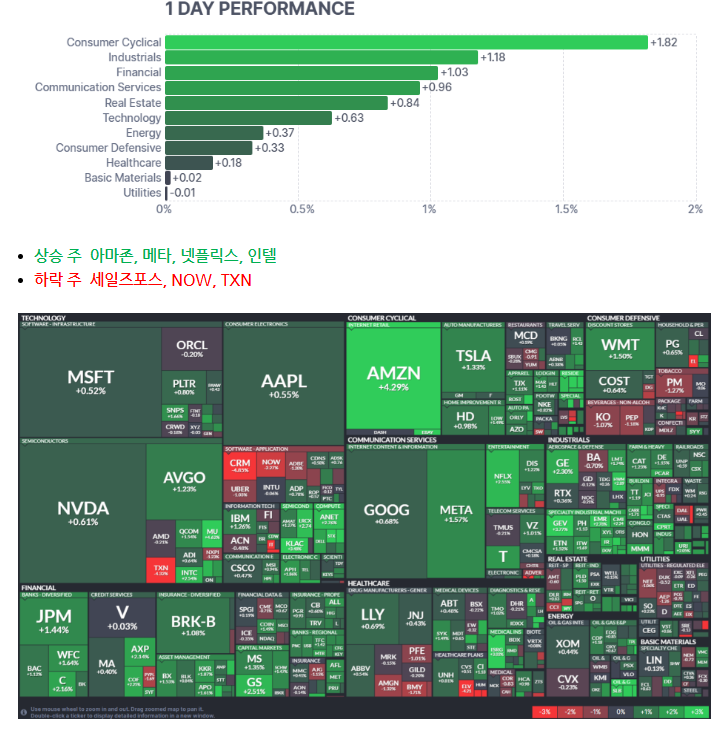

★ 미국 증시 섹터별 흐름 ★

임의 소비재 및 산업주 중심 상승

★ 오늘의 특징 주 ★

■ 브로드컴, AI 칩 매출 증가와 함께 예상치 상회

브로드컴(NASDAQ: AVGO), 2분기 실적 발표

EPS: 1.69달러 (예상 1.66달러 상회)

매출: 159억 5천만 달러 (예상 158억 2천만 달러 상회)

반도체 솔루션 매출: 91억 7천만 달러 (+57% YoY, 맞춤형 AI 칩 포함)

인프라 소프트웨어 매출: 67억 9천만 달러 (+17% YoY, VMware 포함)

4분기 가이던스 매출: 약 174억 달러 (예상 170억 1천만 달러 상회)

AI 반도체 매출 전망(4분기): 62억 달러 (예상 약 60억 달러 상회)

실적 발표 후 시간외 거래 변동성 (상승 ↔ 하락)

👉 전체적으로 AI 칩 및 네트워킹 수요 호조가 성장 견인.

■ 구글, AI 교육에 투자 백악관서 발

구글 CEO 순다르 피차이, 백악관 AI 교육 태스크포스 행사에서 발표

10억 달러 투자 중 1억 5천만 달러, AI 교육·디지털 웰빙 보조금 지원

✓ 세부 지원

Code.org: 3백만 달러 (AI 기능 커리큘럼 전환)

Flourish Fund: 2백만 달러 (위탁 보호 청소년 취업 지원)

Gemini for Education: 미국 내 모든 고등학교에 제공

Guided Learning 포함, 학생·교사 AI 활용 지원

AI for Education Accelerator 프로그램: 100개 → 200개 대학으로 확장

중앙 집중식 웹 리소스 구축 → 교사·학부모 AI 교육 자료 접근성 개선

피차이 발언: 학생들이 배경·위치와 관계없이 맞춤형 학습 가능

목표: 차세대 문제 해결·혁신 역량 강화

■ 룰루레몬, 실적 전망 하향

2분기 실적(7/28 종료 분기)

EPS: $3.10 (예상 $2.87 상회)

매출: $25억 3천만 (예상 $25억 4천만 소폭 하회)

3분기 가이던스

EPS: $2.18~$2.23 (예상 $2.90 하회)

매출: $24억 7천만~$25억 (예상 $25억 6천만 하회)

연간 가이던스

EPS: $12.77~$12.97 (예상 $14.61 하회)

매출: $108억 5천만~$110억 (예상 $112억 하회)

CEO 발언 (캘빈 맥도널드)

국제 판매는 견조

미국 시장 및 제품 실행에서 부진

상품 구성 강화 및 사업 가속화를 위한 조치 진행 중

👉 전반적으로 실적은 무난했지만 가이던스 실망감

■ 세일즈포스, 2분기 실적 및 목표주가

RBC 캐피탈: 목표주가 275달러 → 250달러 하향, 등급 중립 유지

애널리스트 컨센서스: 목표주가 범위 221~430달러, 전반적 매수 의견 유지

✓ 실적 하이라이트

데이터 클라우드·AI 제품 연간 반복 매출 12억 달러 돌파 (+120% YoY)

매출 총이익률 77.3% → 운영 효율성 강조

플랫폼 +16%, 통합 +12% 성장 / 마케팅·커머스 +3%로 부진

매출 +9%, 잔여 수행 의무 +10%

비GAAP 영업 마진 34.3%(+60bp)

✓ 가이던스 및 자사주 매입

2026 회계연도 매출 전망치 유지, 현금흐름 가이던스 상향

자사주 매입 200억 달러 추가, 총 500억 달러 규모

주가 반응: 실적 발표 후 시간외 거래 -6%

✓ 기타 애널리스트 의견

파이퍼 샌들러: 목표 315달러(↓, 환율 우려)

웰스 파고: 목표 265달러(↓, AI 도입 속도 우려)

JP모건: 목표 365달러(↓, 실적 상회 반영)

캐너코드: 목표 300달러(↑, 꾸준한 성장 강조)

UBS: 목표 260달러, 중립 유지

👉 실적은 강세(특히 AI·데이터 클라우드), 그러나 가이던스 보수적·AI 성장 속도 우려 → 단기 주가 하방 압력

★ 발표된 경제 지표 ★

■ 미국 8월 서비스업 PMI, 여전히 확장세

✓ 미국 8월 서비스업 PMI 52.0, 전달(50.1) 대비 +1.9p, 시장 전망치(51) 상회

지난 2월 이후 최고, 3개월 연속 확장세 유지

세부 지수: 기업활동 55(+2.4p), 신규주문 56(+5.7p), 고용 46.5(+0.1p), 가격 69.2(-0.7p, 9개월 연속 60 상회), 재고 53.2(+1.4p), 재고 심리 55.5(+2.3p), 미처리 주문 40.4(-3.9p, 16년 만 최저)

ISM: 12개 산업 중 8월 12개 중 8곳 성장, PMI는 12개월 중 11개월 확장

강세 요인: 기업활동·신규주문 확장

제약 요인: 고용·가격·미처리 주문 부진

관세 영향 언급 증가, 일부 기업 성수기 대비 조기 활동·수입 진행

S&P 글로벌 서비스업 PMI 확정치 54.5, 전달(55.7)·예비치(55.4)보다 하락

S&P: 여전히 올해 두 번째로 강한 확장, 제조업 PMI와 함께 3분기 미 경제 2.4% 성장 시사

■ 미국 신규 실업수당, 전주 대비 또 상승, 고용 비상

✓ 미 신규 실업수당 청구 23만7천건, 시장 전망치(23만건) 상회

전주(22만9천건) 대비 +8천건 증가

4주 이동평균 23만1천건, 전주 대비 +2천500건

연속 청구 건수 194만건, 전주 대비 -4천건

전주 수치 195만4천건 → 194만4천건으로 하향 조정

연속 청구 4주 이동평균 194만6천750건, 전주 대비 -7천건

모든 프로그램 수급자 수 196만6,139건, 전주 대비 -2만1,225건

전년 동기(186만7,777건) 대비 증가