삼성전자 세계 시가총액 3위로 밀려

5년 전까지만 해도 반도체 시장에서 삼성전자와 인텔이 시가총액 1,2위를 차지하고 있었는데 현재는 계속 뒤로 밀리고 있는 상황입니다.

삼성은 세계 시가총액에서 1위에서 3위로 밀려났고, 2위였던 인텔은 8위로 밀려난 상황입니다.

또한 한국의 또 다른 반도체 대표 기업인 SK하이닉스는 5년전 9위에서 최근 17위로 크게 밀려난 상황입니다.

현재 반도체 Top 3 시가총액 순위는 다음과 같습니다.

1위 : 엔비디아 (7732억 달러)

2위 : TSMC (4801억 달러)

3위 : 삼성전자 (3413억 달러)

이렇게 한국의 삼성전자, SK 하이닉스가 뒤로 밀려나고 있는 모습은 현재의 반도체 산업이 전통적인 메모리 사업에서 비 메모리 사업으로 흐름이 넘어가고 있기 때문으로 보여집니다.

이를 뒷받침하듯 삼성도 비 메모리 사업에 대한 중요성을 이미 인지를 하고 300조원의 거금을 들여 파운드리(위탁 생산)를 국내에 증설을 하고 있는 상황인 것입니다.

또한 현재 미국 증시를 받쳐주고 있는 AI 분야에 대한 비 메모리 반도체 수요 증가가 메모리 시장을 더욱 위축 시키고 있는 상황입니다.

메모리 시장이 지금 사이클 상 단가가 떨어져서 수익이 많이 못 나고 있는 상황일 수도 있지만, 비 메모리 반도체가 확실히 향후 수요 측면과 재고적인 측면에서 더 좋아 보이는 것은 사실입니다.

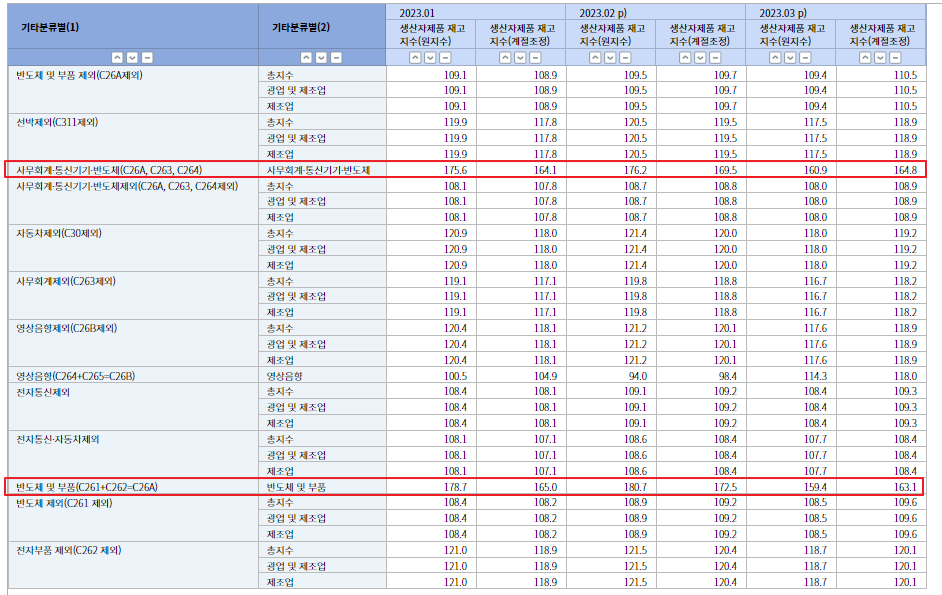

한국의 반도체 재고율이 26년 만에 최고 수준으로 올라갔다는 보도가 나온지도 이미 2달이 넘어 3달이 지나가고 있습니다.

<KOSIS 반도체 재고 지수>

생산량을 줄였어도 반도체 재고가 좀처럼 줄지 않을 것으로 예상치가 나오고 있는 상황입니다.

반도체 사이클이 올해 상반기 바닥을 찍고 하반기에 단가가 회복이 된다고 하여도 경기 침체 상황에서 완제품 판매가 떨어지면 수요가 올라갈 수 없을 것으로 보며, 추세 또한 비 메모리 쪽으로 올라가는 분위기다 보니 한국에는 쉽지 않은 여건입니다.

영원한 기업이 없다는 역사적 교훈이 그대로 적용이 되는 것이 아닌지 불안한 상황입니다.

추가로 한국의 애널리스트 들이 항상 한국 기업들, 특히 삼성전자 등의 반도체 기업들이 저평가 되어있다고 하지만 세계 시가총액 순위를 보면 5년전에는 삼성이 1위였고, 지금은 3위에 있는 모습을 보면서 저평가였던 적이 있었는지가 의문입니다.

오히려 기업 가치가 정상적으로 시장에 반영되어 움직이고 있었던 것으로 보여지는데 말입니다.

현재 삼성전자의 PER 이 10.33으로 10 초반 수준에 와 있는데, 해당 수준이 삼성 시총에 미래 가치를 반영한 정상적인 비율이 아닐까 생각이 듭니다.

SK 하이닉스의 경우는 수익이 적자로 돌아섰기 때문에 마이너스 PER 이 나오고 있는 안 좋은 상황입니다.

기업이 역사적으로 적자에서 바로 턴어라운드를 하기가 쉽지 않으며, 특히 반도체 업계의 경우는 구조적인 큰 추세가 바뀌어야 가능할 것으로 봅니다.

구조적인 추세 변화는 바로 비 메모리 시장 경쟁력 향상, 반도체 설계(팹리스) 능력 향상, 대외적인 무역 다각화, 수요 증대 등이 이루어져야 가능하다는 것입니다.

개인적으로는 하반기에도 이런 구조적인 문제로 인해 한국의 반도체 시장이 턴어라운드하며 어닝 서프라이즈를 달성하기는 어려울 것으로 보고, 특히 삼성 반도체 재고율이 계속 지금처럼 160% 수준에서 유지만 하더라도 생산 감축을 하였기 때문에 업황이 매우 안좋아지고 있다는 반증이 되므로 잘 참고해서 반도체 투자에 유의해 주시기 바랍니다.