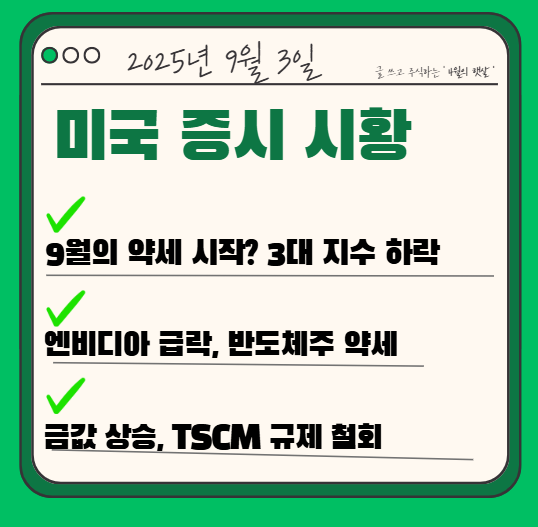

★ 미국 증시 마감 시황 체크 ★

2025년 9월 3일

9월의 첫 거래일, 3대 지수 하락

반도체주 하락

안전자산 선호 심리, 금값 상승

미국, TSMC 특혜 철회, 삼성과 동일규제

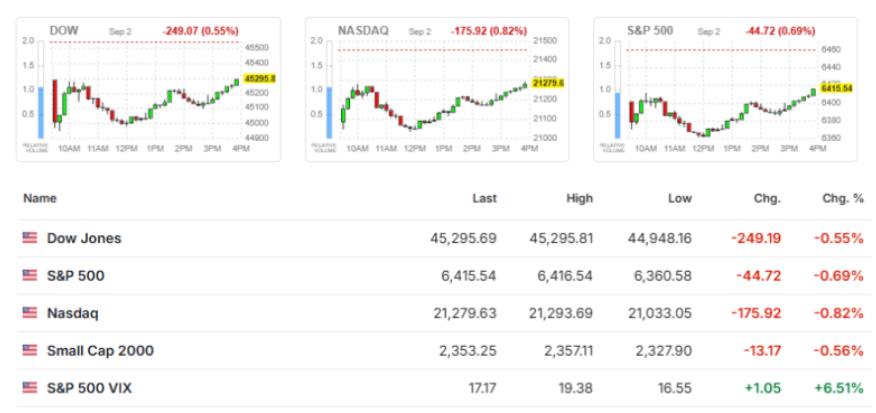

■ 미국 증시 마감 (다우존스/ 나스닥/ S&P 500)

★ 오늘의 특징 주 ★

■ 미국 반도체 규제, TSMC 특혜 철회

TSMC 특혜 철회 : 미국, TSMC 난징 공장 VEU(검증된 최종사용자) 지위 12월 31일부로 철회

VEU의 의미 : 미국산 장비를 별도 허가 없이 공급 가능했던 예외 지위 → 내년부터는 건별 수출 허가 필요

TSMC 대응 : “난징 공장 중단 없이 가동되도록 미국 정부와 협의 중”

한국 기업도 영향 : 앞서 인텔(다롄), 삼성전자(시안), SK하이닉스(우시·다롄) 등 중국 내 공장도 VEU 명단 제외

한국 반도체 공장 상황 : 내년 1월부터 미국산 장비 반입 시 개별 허가 의무화

미 상무부 입장 : “바이든 시대의 허가 면제 구멍을 메웠다… 이제 경쟁자와 동일 조건”

정책 방향 : “향후 외국 소유 반도체 제조 공장에 VEU 지위 부여하지 않을 것” → TSMC 조치도 예정된 수순

■ 앤트로픽, 기업 가치 248조원으로 급증

초대형 투자 유치 : 앤트로픽, 새 투자 라운드에서 130억 달러 확보

기업 가치 급등 : 자금 조달액 포함 기업 가치 1,830억 달러 → 거의 3배 증가, 세계 최고 스타트업 반열

투자 주도 세력 : 아이코닉 캐피털 주도, 피델리티·라이트스피드 공동 참여

참여 투자자 : 싱가포르 투자청(GIC), 인사이트 파트너스, 카타르 투자청(QIA) 등 글로벌 기관 대거 참여

투자 수요 폭발 : 초기 목표 50억 달러 → 100억 달러로 상향 → 최종 130억 달러 조달

앤트로픽 입장 : “전례 없는 성장 속도 반영, 기업·개발자·파워 유저 위한 선도적 AI 플랫폼 입지 강화”

■ 국제 금값 급등, 안전자산 선호

국제 금값 급등 : 12월 금 선물 3,589.70달러, 전일 대비 +73.60달러(+2.09%)

유럽 재정 불안 : 영국(증세·지출 축소 가능성), 프랑스(재정건전성 법안 관련 8일 신임투표 예정)

국채 금리 급등 : 영국·프랑스 장기물 중심 상승

일본 정치 불안 : 이시바 총리 측근 모리야마 간사장 사퇴 의사 표명

지정학적 위험 : 러시아-우크라이나 종전 불확실, 미국 재무장관 러시아 추가 제재 검토

안전자산 선호 강화 : 주요국 불안+지정학 리스크 → 금 수요 증가

전문가 분석

UBS : 저금리·부진한 지표·높은 불확실성이 금의 포트폴리오 가치 강화

OCBC : 지정학적 위험·정책 불확실성 지속 → 금값 추가 상승 가능성

코메르츠방크 : 연준 이사 해임 압박 → 금 투자 매력 상승

★ 발표된 경제 지표 ★

■ 러시아 및 상호관세 불법 판결 등

푸틴에 대한 실망 : 트럼프, 푸틴이 우크라이나 협상에 나서지 않는 것에 “매우 실망” 발언

불발된 정상회담 : 푸틴, 젤렌스키와 회담 약속했으나 현재까지 성사 안 됨

중·러 동맹 관련 입장 : “중국·러시아 동맹 우려 전혀 없다, 미국 군사력 세계 최강”

관세 정책 법적 공방 : 법원, 상호관세 부과 불법 판결 → 트럼프 “대법원서 패할 가능성 없다”

관세의 전략적 가치 : “관세는 협상력·경제적 힘의 원천, 패소 시 미국은 가난한 나라 될 것”

판사 비판 : 항소법원 판결(7:4)에 대해 “민주당 측 판사들 나라 생각 안 해” 비판

대법원 판결 대기 : “대법원 판결 전까지 효력 없음” 강조

주식시장 반응 : 판결 우려로 주가 하락, “승소 시 급등할 것” 전망

비상사태 경고 : “비상사태 진입, 내일 비상 회의 예정” 언급

■GDP나우 추정치 하향

GDP나우 추정치 하향 : 애틀랜타 연준, 3분기 성장률 전망 3.5% → 3.0%로 0.5%p 하향

하향 조정 배경 : ISM 8월 제조업 PMI, 7월 건설지출 반영 결과

실질 PCE 둔화 : 2.3% → 1.7%로 하락

민간투자 감소 : 6.1% → 5.3%로 하향 조정

순수출 기여도 소폭 증가 : +0.59%p → +0.69%p

제조업 PMI 부진 : 8월 48.7, 6개월 연속 기준선(50) 하회, 예상치(49.0)도 미달

건설지출 감소 : 7월 -0.1%, 3개월 연속 하락

민간 전망치 : 블루칩 컨센서스, 3분기 성장률 소폭 플러스~1% 후반대 분포

■ 8월 ISM 제조업 PMI 48.7 '전망 하회'

제조업 경기 위축 지속 : 8월 ISM 제조업 PMI 48.7, 6개월 연속 위축 국면

시장 전망치 미달 : 7월(48.0) 대비 +0.7p 상승했으나 예상치(49.0) 하회

신규 주문 증가 : 51.4, 전달(47.1) 대비 +4.3p 상승 → 확장 국면 진입

생산 둔화 : 47.8, 전달 대비 -3.6p → 다시 위축 국면

수주잔고 감소 : 44.7, -2.1p 하락

고용 소폭 개선 : 43.8, +0.4p 상승했으나 여전히 위축 국면

가격 하락 : 63.7, -1.1p

무역 지표 혼조 : 신규 수출주문 47.6(+1.5p), 수입 46(-1.6p)

ISM 평가 : “신규 주문은 늘었으나 생산 위축으로 PMI 상승폭 제한”

S&P 글로벌 PMI : 8월 확정치 53.0 (예비치 53.3 대비 -0.3p), 전달(49.8) 대비 +3.2p → 2022년 5월 이후 최고