코어위브(CoreWeave, 티커: CRWV) 소식 업데이트 다뤄보겠습니다.

미국에 본사를 둔 AI 특화 클라우드 기업이죠. 아마존웹서비스나 마이크로소프트 애저처럼 범용 서비스를 제공하는 곳과 달리, 코어위브는 인공지능 학습과 추론에 필요한 GPU 자원을 대규모로 공급하는 데 초점을 맞추고 있죠. GPU는 거대한 연산을 빠르게 처리하는 장치로, 챗GPT 같은 대형 언어 모델을 학습시키거나 실행하는 데 필수적입니다.

코어위브는 2025년 3월 말에 상장한 이후 시장의 주목을 받아왔습니다. 불과 몇 달 만에 주가는 두 배 이상 올랐을 정도로, 투자자들이 가장 뜨겁게 바라보는 AI 인프라 기업 중 하나가 되었죠.

엔비디아가 직접 언급한 이유

최근 코어위브가 화제가 된 것은 엔비디아의 공식 발언 때문이었습니다. 엔비디아의 최고재무책임자(CFO) 콜렛 크레스가 2분기 실적 발표 자리에서 코어위브를 직접 언급했는데요. 매우 드문 일이라고 볼 수 있죠.

엔비디아 CFO 콜렛 크레스는 코어위브가 엔비디아의 최신 GPU인 블랙웰(Blackwell) 기반 GB300 모델을 통해 H100 대비 10배 높은 추론 성능을 보이고 있다고 강조했습니다. 엔비디아가 직접 파트너의 이름을 거론하며 칭찬한다는 건, 단순한 고객 이상의 전략적 중요성을 지닌다는 의미로 볼 수 있습니다.

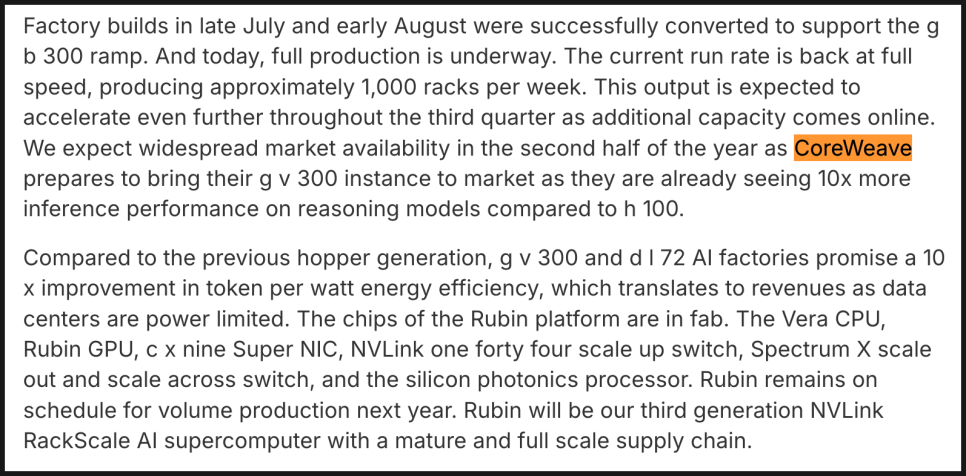

사실 “10배 성능 향상”이라는 말이 다소 과장처럼 들릴 수 있지만, 코어위브는 실제 벤치마크 결과를 공개했습니다.

딥시크 R1(DeepSeek R1)이라는 고난도 추론 모델을 테스트했을 때, 단 4개의 GB300 NVL72 GPU가 기존 16개의 H100 GPU보다 더 뛰어난 성능을 낸 것으로 확인됐습니다. 즉, 적은 자원으로도 더 많은 결과를 만들어낼 수 있다는 것이죠.

이는 AI를 활용하는 기업 입장에서는 비용 절감과 처리 속도 향상을 동시에 누릴 수 있다는 뜻입니다. 단순히 새 칩으로 갈아타는 수준이 아니라, 계산 효율성 자체가 크게 달라진다는 점에서 중요한 의미를 가집니다.

또 하나 주목할 부분은 전력 효율입니다. 코어위브와 엔비디아는 GB300이 이전 세대 대비 와트당 토큰 처리량이 10배 향상됐다고 설명했습니다.

쉽게 말해 같은 전력으로 10배 더 많은 AI 작업을 처리할 수 있다는 뜻입니다. 지금은 데이터센터가 공간보다 전력 한계에 먼저 부딪히는 경우가 많은데요. 따라서 전력 효율이 크게 개선되면 같은 전력으로 더 많은 고객을 수용할 수 있어, 이는 곧 매출 확대와 직결됩니다.

코어위브의 실적과 비용 구조

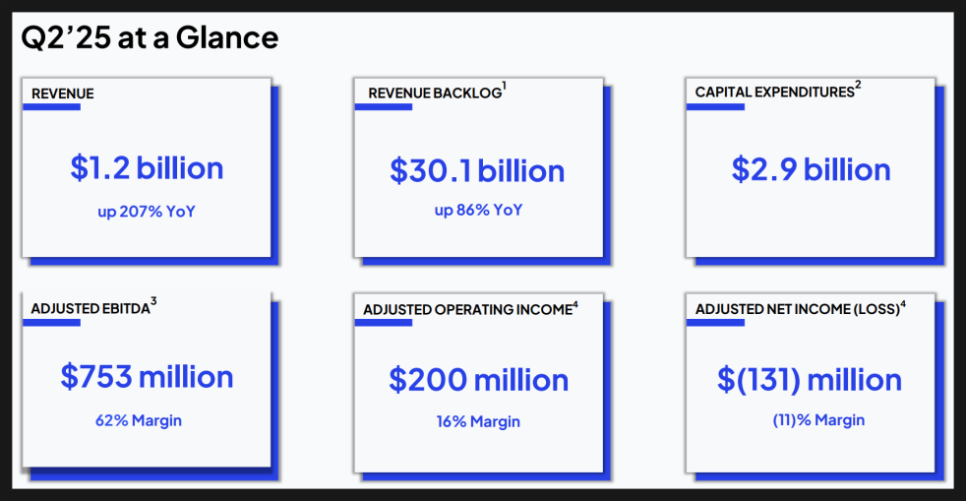

한편 코어위브는 8월 12일 발표한 2025년 2분기 실적에서 매출 12억 1천만 달러를 기록했습니다. 불과 1년 전 3억 9천5백만 달러였던 것과 비교하면 엄청난 성장입니다.

하지만 여전히 적자는 큽니다. 당기순손실은 2억 9천1백만 달러였고, 가장 큰 부담은 이자 비용이었습니다. 2분기 동안 코어위브가 지불한 이자만 2억 6천7백만 달러로, 매출의 5분의 1이 은행과 채권자에게 나간 셈입니다.

이건 AI 인프라 기업이 겪는 전형적인 문제입니다. GPU와 데이터센터 투자를 앞당기기 위해 대규모 차입을 해야 하고, 그 결과 빠른 매출 성장을 이뤄도 당분간 손익은 악화되는 경우가 많습니다.

재무적 적자에도 불구하고 시장은 긍정적으로 반응하고 있습니다. 상장 이후 코어위브 주가는 157% 이상 상승했습니다. 전 세계 시총 1위를 차지하도록 이미 많이 상승한 엔비디아에 직접 투자하기에는 부담이 큰 투자자들 입장에서는, 코어위브가 “AI 인프라 순수 투자처”로 매력적으로 보이는 것이죠.

특히 엔비디아 CFO가 직접 코어위브를 언급하면서 엔비디아의 블랙웰 전략에서 핵심 파트너라는 인식이 강해졌습니다.

물론 모든 것이 장밋빛은 아닙니다. 몇 가지 리스크도 뚜렷합니다.

첫째, 이자 비용이 워낙 높다는 점입니다. 금리가 높은 상황에서 추가 차입이 필요하다면 손실이 더 커질 수 있습니다.

둘째, 경쟁 문제입니다. 아마존, 마이크로소프트, 구글 같은 빅테크 클라우드 기업들이 블랙웰 GPU를 대규모로 도입하게 되면, 코어위브만의 차별성이 약해질 수 있습니다.

셋째, 엔비디아 의존도가 지나치게 높다는 점입니다. GPU 공급과 제품 전략이 모두 엔비디아에 묶여 있기 때문에, 만약 엔비디아가 차질을 빚으면 코어위브의 성장도 동시에 흔들릴 수 있습니다.

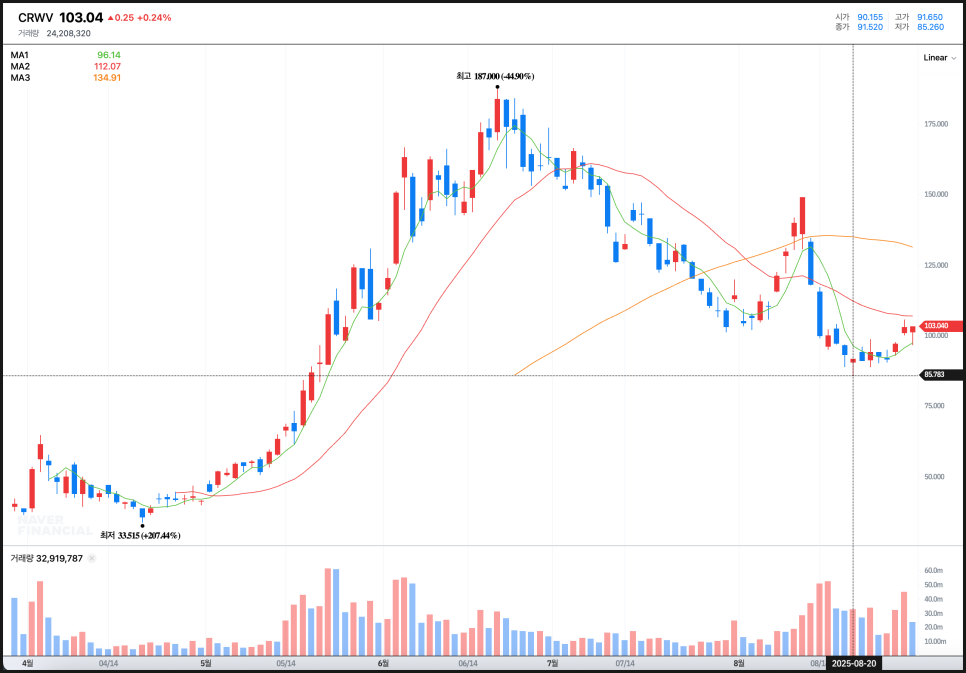

현재 CRWV 주가 차트를 일봉으로 보면, 상장 후 최고 187 달러까지 올랐다가 85 달러까지 떨어진 뒤 소폭 반등이 나와주면서 현재 최고점 대비 45% 정도 떨어진 상태입니다. 주가는 5일선을 지켜주면서 움직이고 있는데 이게 뚫리는지 여부를 지켜봐야겠고, 20일선을 넘을 수 있을지, 그리고 5일선이 20일선을 크로스한 뒤 위로 오를 수 있을지도 두고봐야겠습니다.

코어위브는 2025년 IPO 시장의 대표주자로 떠올랐습니다. 매출은 폭발적으로 성장했고, 엔비디아의 직접적인 인정까지 받으며 AI 인프라의 차세대 강자로 자리매김하고 있습니다. 하지만 이자 비용이 여전히 발목을 잡고 있기 때문에, 앞으로 중요한 포인트는 매출 성장 속도가 그 부담을 얼마나 빨리 상쇄할 수 있느냐에 달려 있는 것 같습니다.

#CoreWeave #CRWV #Nvidia #NVDA #엔비디아 #코어위브 #AI클라우드 #주식투자 #미국주식