안녕하세요. 자본주의 밸런스 톨라니 입니다.

현지 시간 28일 미국 2분기 성장률 국내총생산 GDP가 3.3% 증가한 것으로 잠정 집계 되었습니다. 이는 속보치 3.0% 보다 0.3%포인트 상향된 수치로 미국 경제의 견고함을 보여 주고 있는데요. 미국 상무부에 따르면 수입감소와 소비 증가가 영향을 주었으며, 투자 감소가 일부 상쇄 효과를 가져왔다고 밝혔습니다.

미국의 2분기 경제 성장률 상향으로 증시는 물론 채권 시장에까지 투자 자금이 유입된 것으로 분석되고 있는데요. 이에 ‘미국 2분기 GDP 잠정치 발표 이후 주간 글로벌 자금 흐름’ 관련하여 좀 더 자세히 알아보도록 하겠습니다.

선진국을 중심으로 펀드 유입 지속

출처 : 국제금융센터 신지원 / 신술위 책임연구원

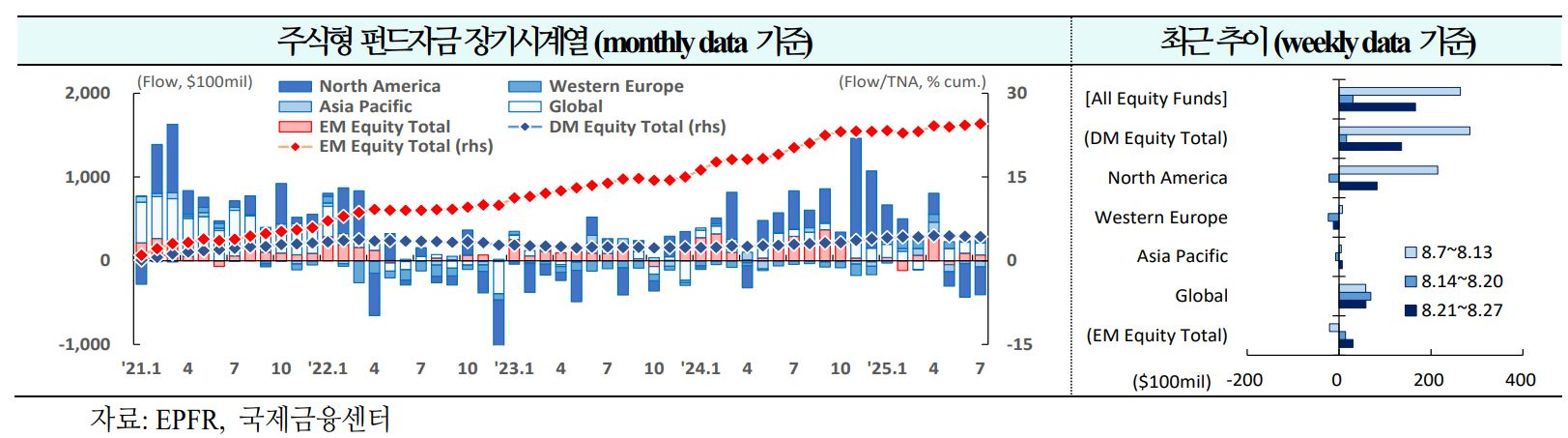

주간 글로벌 자금흐름('25.8.21 (목) ~ 8.27 (수))

01. 주식 : 선진국을 중심으로 유입(+$264억 →+$30억 →+$166억)

1) [북미] 유입 전환(+$215억 → -$22억 → +$83억)

OBBBA의 즉시 비용처리 조항으로 기업들에게 대규모의 세제혜택이 예상되면서 증시는 내년까지 긍정적인 영향을 받을 전망. 주요 수혜 업종은 소프트웨어, 미디어・엔터테인먼트, 제약,AI/데이터센터 등. 해당 법안으로 인한 장기금리 상승과 재정 건전성 우려도 제기. 기업의 세제 혜택분은 향후 기업 투자, 배당・자사주매입, 현금 보유 등으로 활용 기대

2) [서유럽] 유출 지속(+$7억 → -$23억 → -$12억)

프랑스 정치 불안으로 프랑스 증시는 급격한 하락세를 시현하였으며 유럽 전역의 재정 건전성 우려와 함께 유럽 자산에 대한 불안감을 상기시킴(GS) 한편 OBBBA의 유럽 기업에 대한 영향은 제한적으로 평가되며 대부분 기업들도 실적발표에서 관련 효과를 미언급. 다만 미국 내 R&D 및 Capex 비중이 높은 일부 다국적 기업들은 세제 혜택을 볼 가능성

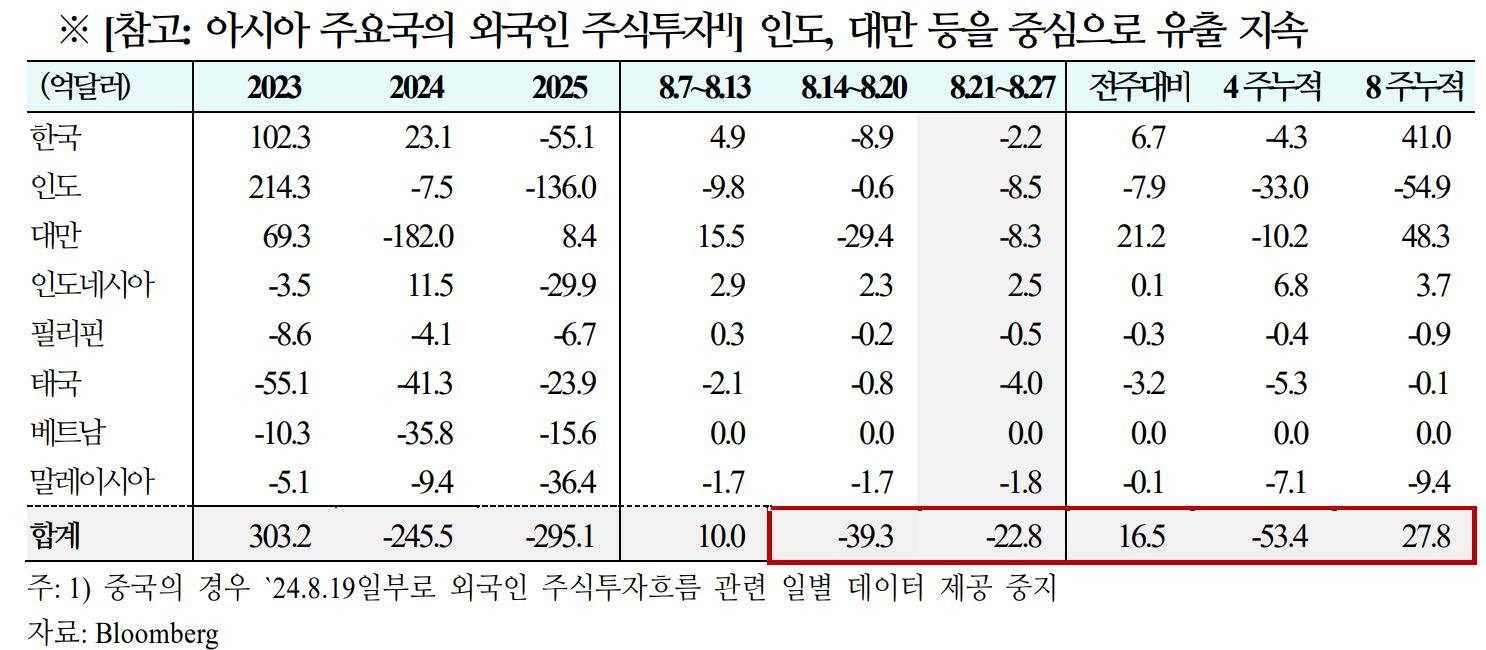

3) [신흥국] 유입 지속(-$21억 → +$14억 → +$30억)

중국 증시는 과잉경쟁 억제 정책에 따른 이익 개선 기대, 대규모 재정 지출에 따른 유동성 확대, 관세 리스크 완화 등에 따라 10년 내 최고치 경신. 다만 경기의 지속적 둔화 우려, 주가의 과도한 급등에 대응한 규제 리스크 등으로 위험자산 선호가 약화될 소지

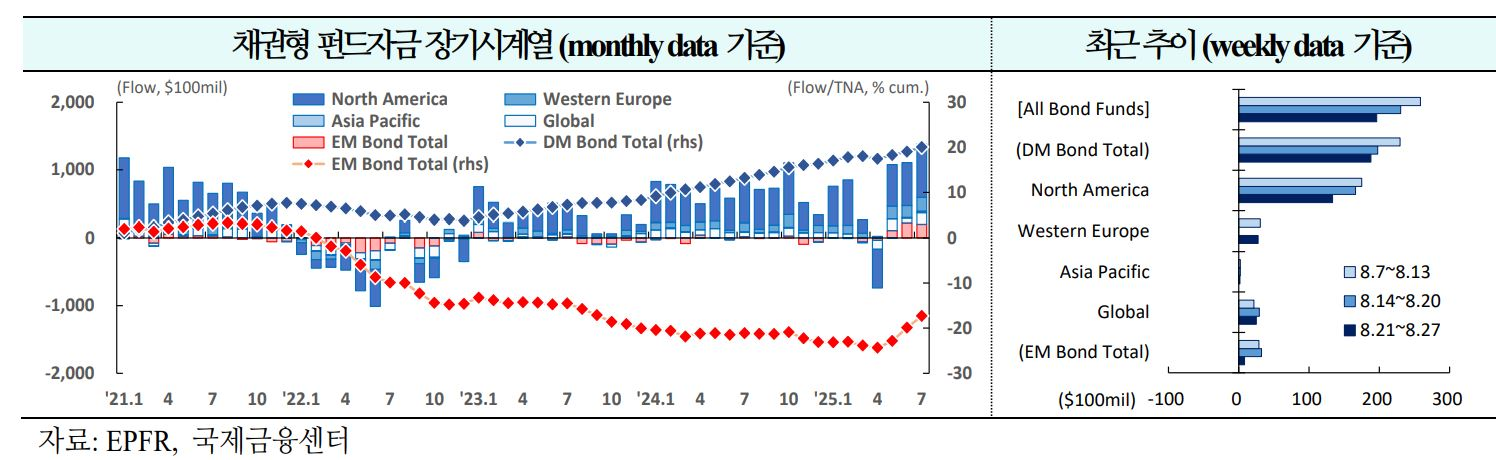

02. 채권 : 선진국을 중심으로 유입 지속(+$259억 →+$230억 →+$197억)

1) [북미] 18주 연속 유입(+$175억 → +$166억 → +$134억)

2분기 미국 GDP는 3.0%에서 3.3%로 상향 조정. 주로 지식재산권 제품 투자 및 기업 장비 투자 증가에 기인하였으며, 특히 소프트웨어 및 R&D 관련 투자 강세가 반영. 그러나 이러한 기업 투자만으로는 전체 경제 성장세를 지속적으로 지지하기는 어려울 것으로 평가되며, 노동시장 약화와 관세 비용 등에 따라 국내 수요 둔화세가 예상

2) [서유럽] 유입 전환(+$31억 → -$0억 → +$28억)

다가오는 프랑스 총리 신임투표에 따라 프랑스-독일 스프레드의 변동성이 크게 확대될 전망. 9~10월간 진행되는 프랑스의 국가신용등급 검토에서는신용등급이 하향 조정될 가능성은 낮을 것으로 예상. 독일 국채금리는 단기적으로 박스권에 머물 것이나 ECB의 지속적인 관망적 태도 등으로 앞으로 상승세를 보일 가능성

3) [신흥국] 19주 연속 유입(+$29억 → +$32억 → +$8억)

중국 경제는 상반기 중 예상을 상회하는 성장세를 보였으나 7월 데이터에서는 성장둔화 신호가 관찰되고 있으며, 하반기중 20bp 기준금리 인하 예상. 중국 중앙 정부는 과잉경쟁 방지 정책 및 지방정부의 재정 개선 등 개혁 조치를 적극 실행 중

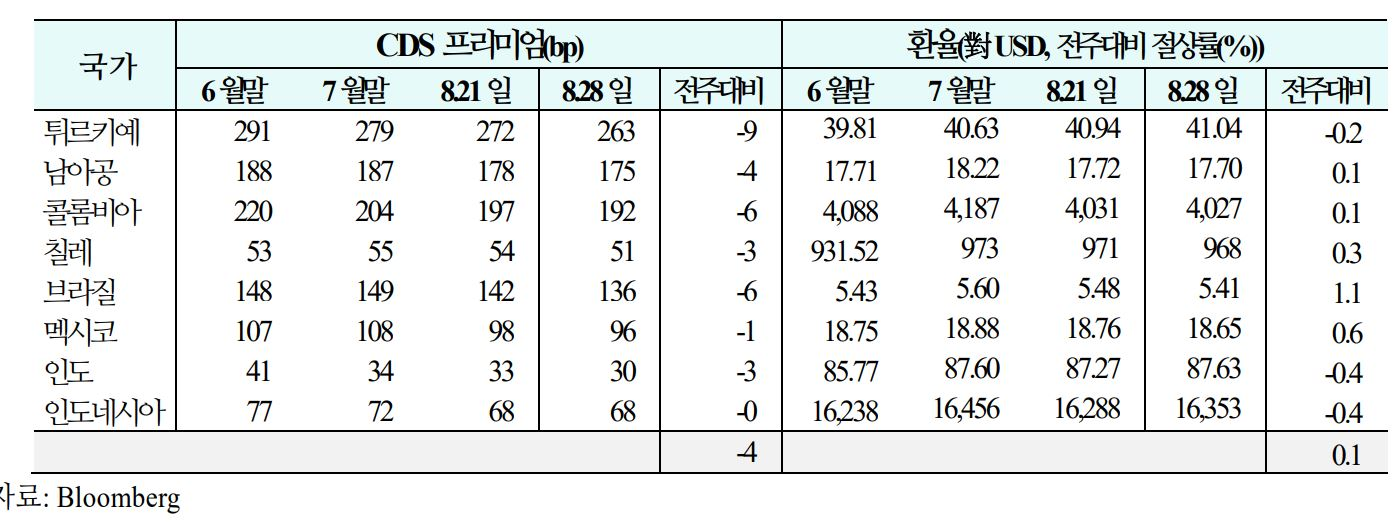

03. 주간 신흥국 CDS 및 환율 동향('25.8.22 (금) ~ 8.28 (목))

1) CDS

신용위험은 튀르키예, 브라질 등을 중심으로 하락(주간 평균 등락폭:-8bp→ +3bp→ -4bp)

2) 환율

통화가치는 브라질, 멕시코 등을 중심으로 상승(주간평균절상률:+0.1%→ -0.3%→ +0.1%)