미국 지수

S&P500, 나스닥, 다우 존스, 러셀2000

전일 미국 증시는 견조한 경제 지표와 금리 인하 기대감, 그리고 엔비디아 실적에 대한 긍정적 재평가에 힘입어 3대 지수와 러셀2000 모두 상승 마감

개장 전 발표된 미국 2분기 GDP 잠정치는 3.3%로, 예상치(3.1%)와 속보치(3.0%)를 모두 웃돌았고, 주간 실업수당 청구 건수 역시 예상치를 소폭 하회하며 경기가 여전히 탄탄하다는 점을 확인시켜줌

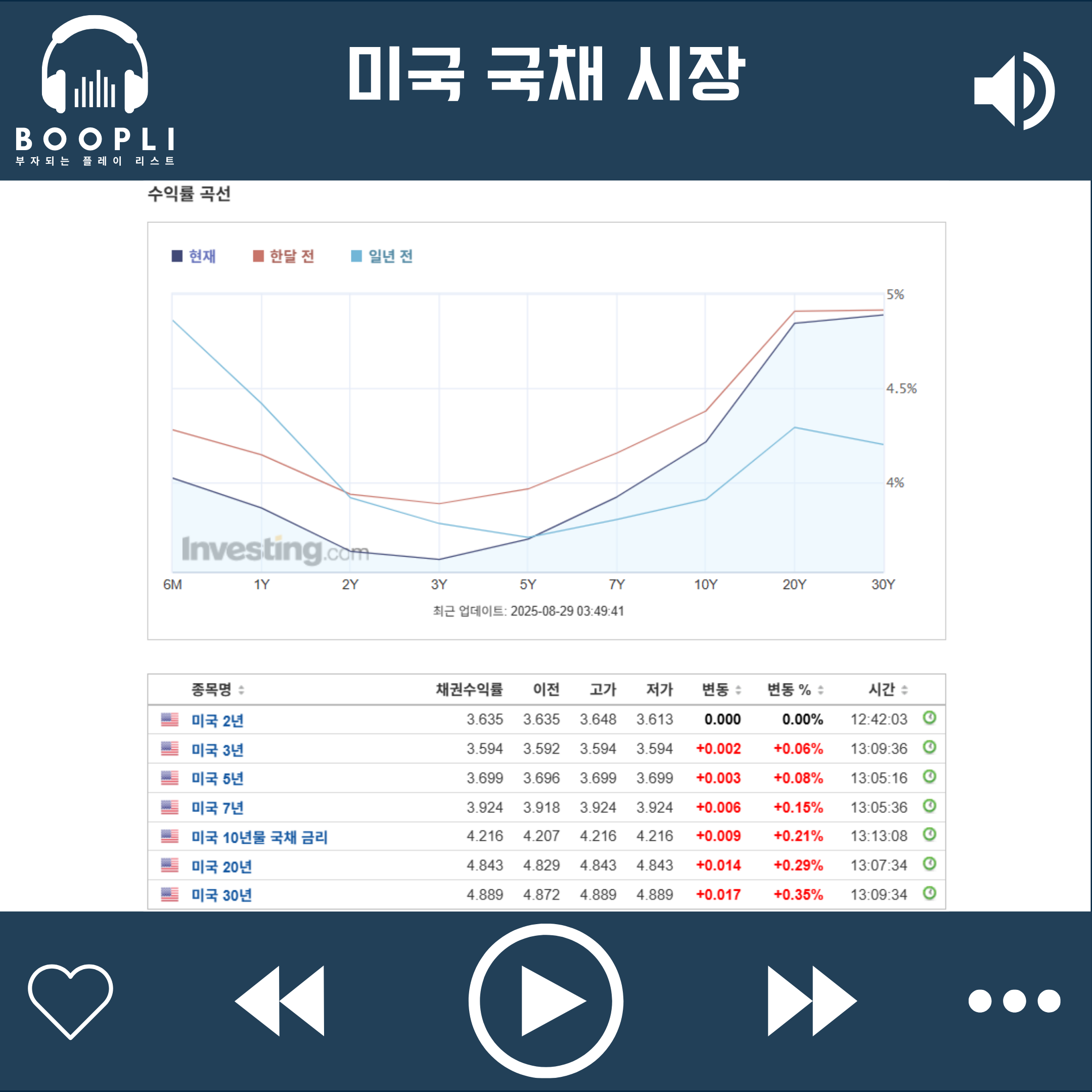

일반적으로 견조한 경제지표는 금리 인하 기대를 약화시키지만, 이날 국채 금리는 오히려 하락

이는 시장이 여전히 9월 금리 인하를 기정사실로 받아들이고 있음을 시사

장 초반 증시는 견조한 경제지표와 금리 인하 기대감에 힘입어 증시는 보합권에서 출발했으나, 엔비디아의 실적 발표 영향으로 변동성이 나타남

엔비디아는 예상을 웃도는 2분기 실적을 발표했음에도 데이터센터 매출이 소폭 부진했고, 중국향 AI 칩 수출 불확실성이 남아있다는 점 때문에 주가가 약세를 보임

장중 엔비디아의 젠슨 황 CEO가 AI 인프라 시장이 향후 10년간 3~4조 달러 규모로 성장할 것이라고 언급하고, 최신 AI 반도체인 '블랙웰'의 중국 판매를 위해 트럼프 행정부와 논의 중이라고 밝히면서 AI 관련주 전반에 대한 투자 심리가 크게 개선

특히, 브로드컴, 마이크론 등 반도체 업종과 마이크로소프트, 알파벳 등 하이퍼스케일러 기업들이 동반 상승하며 지수 상승을 견인

몽고DB에 이어 스노우플레이크까지 깜짝 실적을 발표하며 AI 소프트웨어 업종도 강세

장 후반에는 견조한 경제 지표에도 불구하고 금리 인하 기대감이 유지되면서 상승세를 이어갔고, S&P500 지수는 사상 최초로 6,500을 돌파하며 신고가 경신

특히, 미국 10년물 국채 금리가 하락세를 보이자 기술주를 중심으로 매수 심리가 살아남

투자자들은 AI 버블 우려보다는 AI 시장의 지속적인 성장에 초점을 맞추는 낙관적인 모습을 보였으며, 다음 방향성을 가늠하기 위해 금요일에 발표될 7월 개인소비지출(PCE) 물가지수를 주목

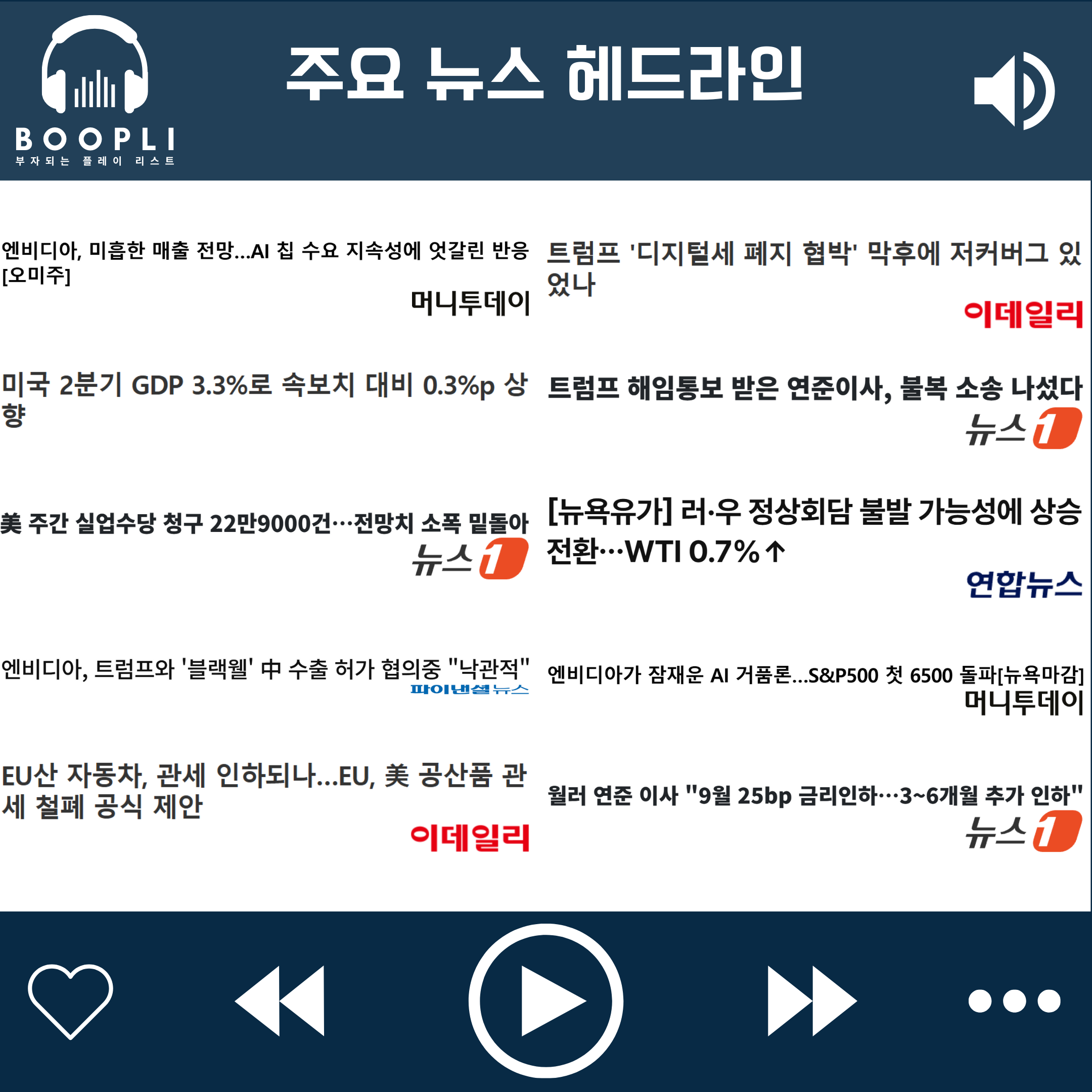

엔비디아, 미흡한 매출 전망…AI 칩 수요 지속성에 엇갈린 반응[오미주]

미국 2분기 GDP 3.3%로 속보치 대비 0.3%p 상향

美 주간 실업수당 청구 22만9000건…전망치 소폭 밑돌아

엔비디아, 트럼프와 '블랙웰' 中 수출 허가 협의중 "낙관적"

EU산 자동차, 관세 인하되나…EU, 美 공산품 관세 철폐 공식 제안

트럼프 '디지털세 폐지 협박' 막후에 저커버그 있었나

트럼프 해임통보 받은 연준이사, 불복 소송 나섰다

[뉴욕유가] 러·우 정상회담 불발 가능성에 상승 전환…WTI 0.7%↑

엔비디아가 잠재운 AI 거품론…S&P500 첫 6500 돌파[뉴욕마감]

월러 연준 이사 "9월 25bp 금리인하…3~6개월 추가 인하"

엔비디아(NVDA) 전일 장 마감 후 공개된 2분기 실적과 가이던스는 예상치를 상회, 다만 데이터 센터 매출의 컨센서스 하회와 중국 수출 불확실성에 하락, 다만 젠슨황 CEO가 AI 인프라 시장이 향후 10년간 3~4조 달러 규모로 성장할 것이라고 언급했고, 최신 AI 칩 '블랙웰'을 중국에 수출할 수 있도록 트럼프 행정부와 논의하고 있다고 발언하자 프리마켓 대비 낙폭은 축소

스노우플레이크(SNOW) 2분기 실적 발표에서 매출과 EPS 모두 예상치를 상회했으며, 올해 매출 가이던스를 상향 제시하자 급등

알파벳(GOOG) 블룸버그에서 구글이 내년까지 클라우드와 AI 인프라를 개선하기 위해 버지니아에 90억 달러를 추가 투자할 계획이라고 보도하자 상승

테슬라(TSLA) 유럽에서 7월 테슬라 전기차 등록 대수가 8,837대로 전년 대비 40.2% 감소한 반면, 경쟁사인 중국의 BYD는 같은 기간 판매가 전년 대비 225% 폭증했다는 소식에 하락

델테크놀로지(DELL) 상승 마감한 뒤 장 종료 후 2분기 실적 발표에서 매출과 EPS 모두 예상치를 상회했으나, 3분기 EPS 가이던스가 시장 예상치를 하회하자 시간 외 하락

마벨테크놀로지(MRVL) 상승 마감한 뒤 장 종료 후 2분기 실적 발표에서 매출과 EPS가 시장 기대치에 부합했고, 3분기 매출 가이던스가 낮게 제시되자 시간 외 급락

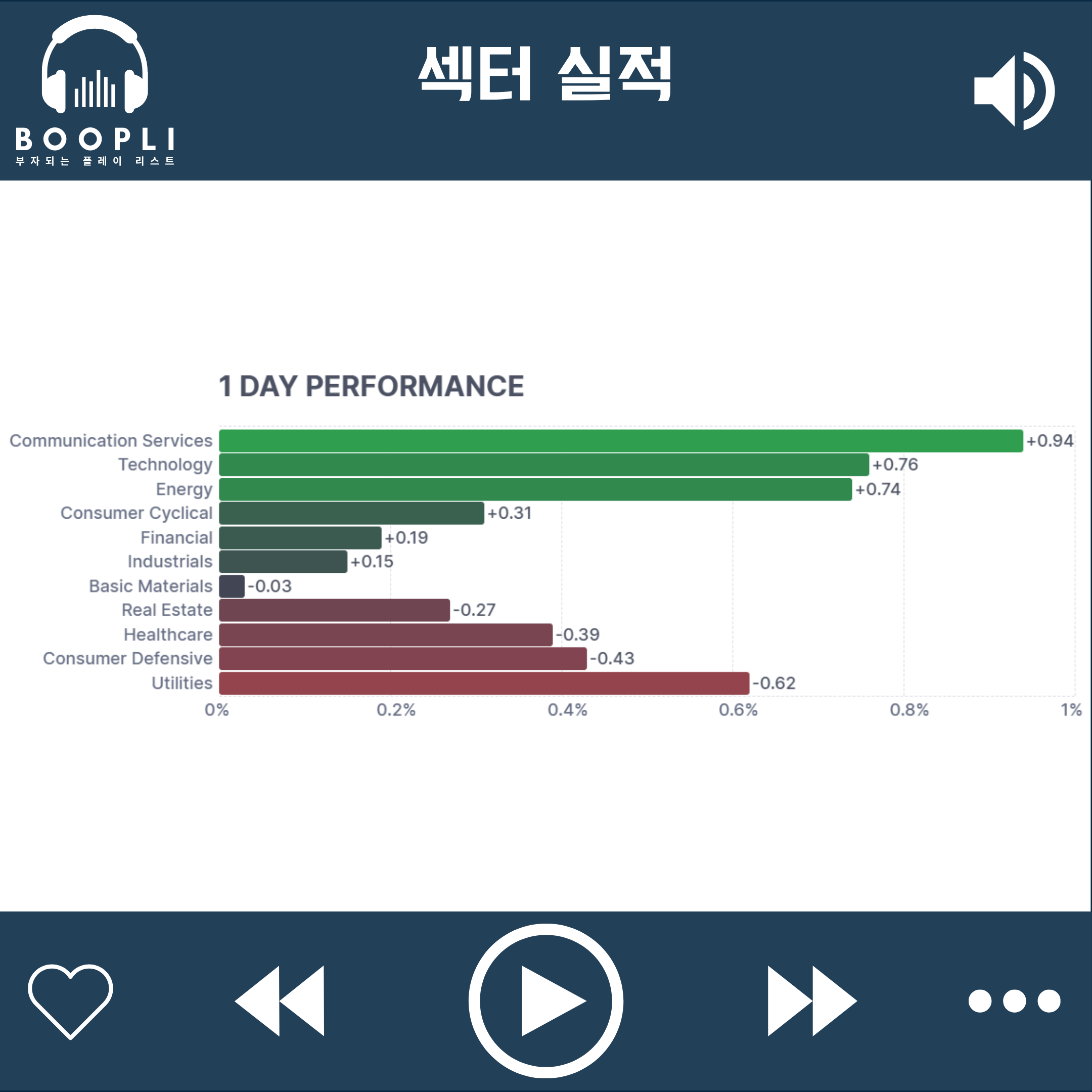

견조한 경제 지표 속에서도 금리 인하 기대감 지속과 엔비디아 실적의 긍정적 재평가로 대형 기술주 위주 강세

커뮤니케이션 서비스가 상승을 주도, 이어서 기술, 에너지 순으로 강세

유틸리티 섹터는 약세

소비 순환재, 금융, 산업재는 강보합, 경기 방어주, 헬스케어, 부동산, 원자재는 약보합 마감

미국 국채 금리는 2분기 GDP 잠정치와 실업수당청구건수가 양호하게 발표되면서 경기가 탄탄하다는 신호를 보냈으나, 9월 금리 인하 기대감이 지속되며 하락

크리스토퍼 월러 연준 이사는 9월 25bp 인하를 지지할 것이며, 향후 3~6개월 동안 추가 인하로 이어질 것이라고 발언

미국 2Q GDP 잠정치는 3.3%로 예상치 상회, 이전 대비 증가

미국 신규 실업수당청구건수는 22만 9천 건으로 예상치 하회, 이전 대비 감소

미국 연속 실업수당청구건수는 195만 4천 건으로 예상치 하회, 이전 대비 감소

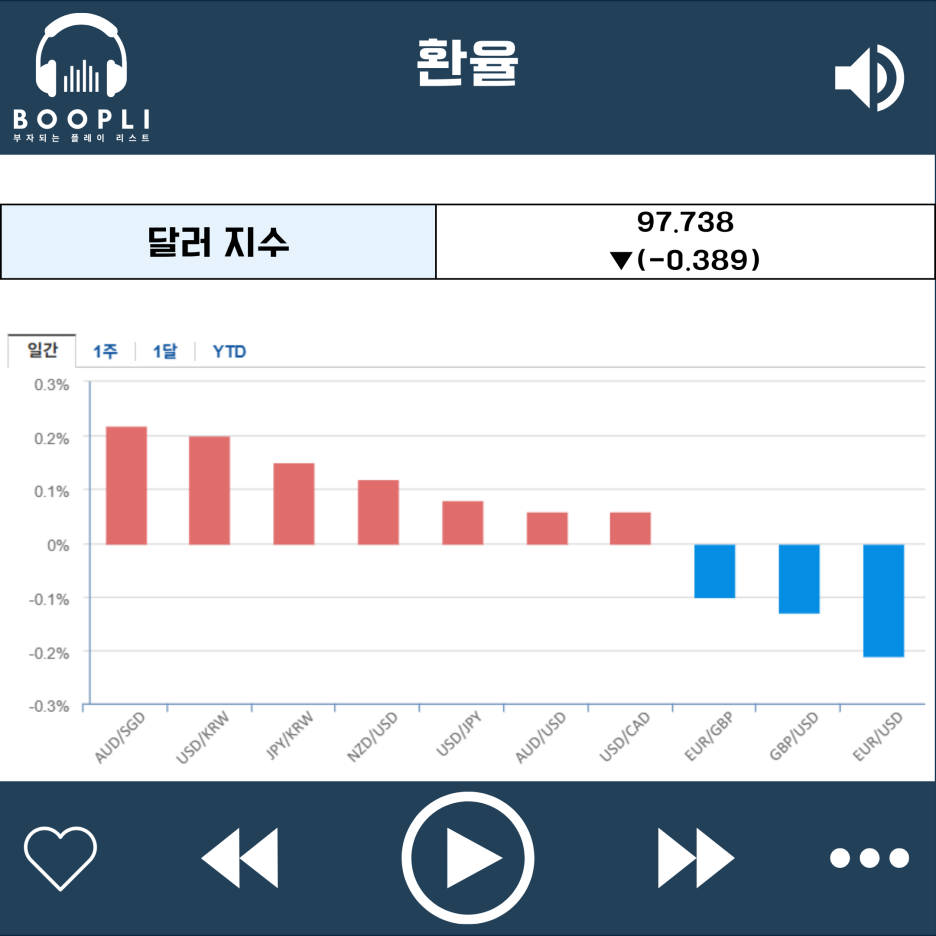

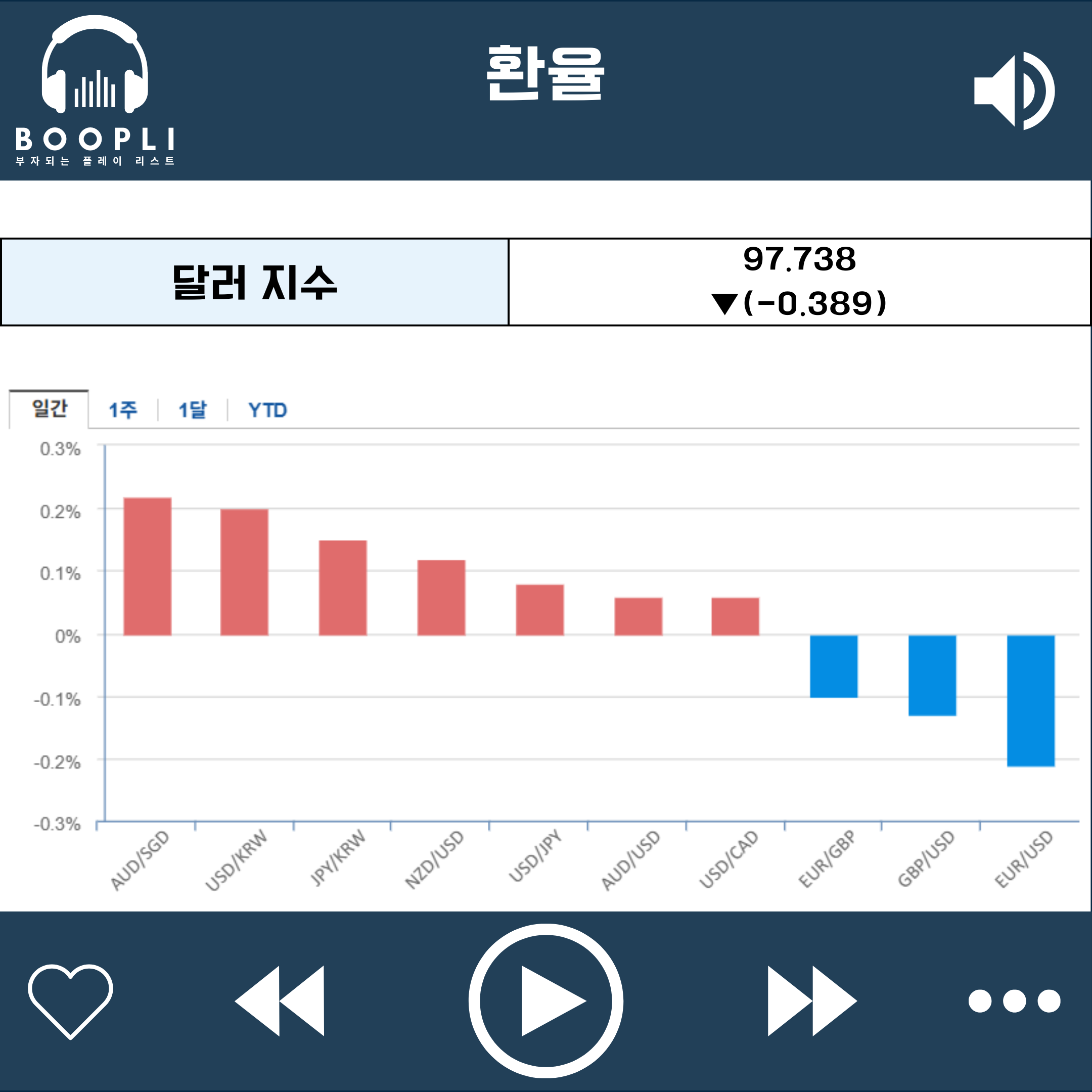

달러 지수는 하락하며 달러 약세

원화, 엔화 약세

공포 탐욕 지수는 상승했으며 탐욕(Greed) 단계 유지

시장 변동성을 나타내는 VIX 지수는 하락하면서 변동성 완화, 연중 최저치 기록