미국 현지 시간 8월 27일 엔비디아(NVDA)의 2분기 실적이 발표되었다.

최근 오픈AI의 샘 알트만 CEO가 AI 버블론을 제기하고 MIT 보고서에서도 생성형 AI를 활용한 95%의 기업들이 실질적 성과를 내지 못하고 있다는 우려가 있었다.

이런 가운데, 많은 투자자들은 향후 AI 랠리의 지속 가능성을 확인할 수 있는 엔비디아의 실적 발표에 주목했다.

그렇다면 실제 엔비디아의 실적은 어떻게 발표되었는지 세부 내용을 살펴보자.

실적 발표 전 약보합, 발표 후 하락

엔비디아 2분기 실적 발표 전 주가 : -0.09% 약보합

실적 발표 후 애프터마켓 : 2% 후반대 하락

실적 발표 이후 시간 외 주가는 하락하며 시장 반응은 부정적

매출, EPS 모두 예상치 상회

매출 : $46.7B (전분기 대비 상승 / 컨센서스 $46.1B 상회)

EPS(주당순이익) : 1.04 (전분기 대비 상승 / 컨센서스 1.01 상회)

매출과 주당순이익은 모두 전분기 대비 상승했으며, 시장 컨센서스도 상회했다.

엔비디아의 회계연도 26년 2분기 실적

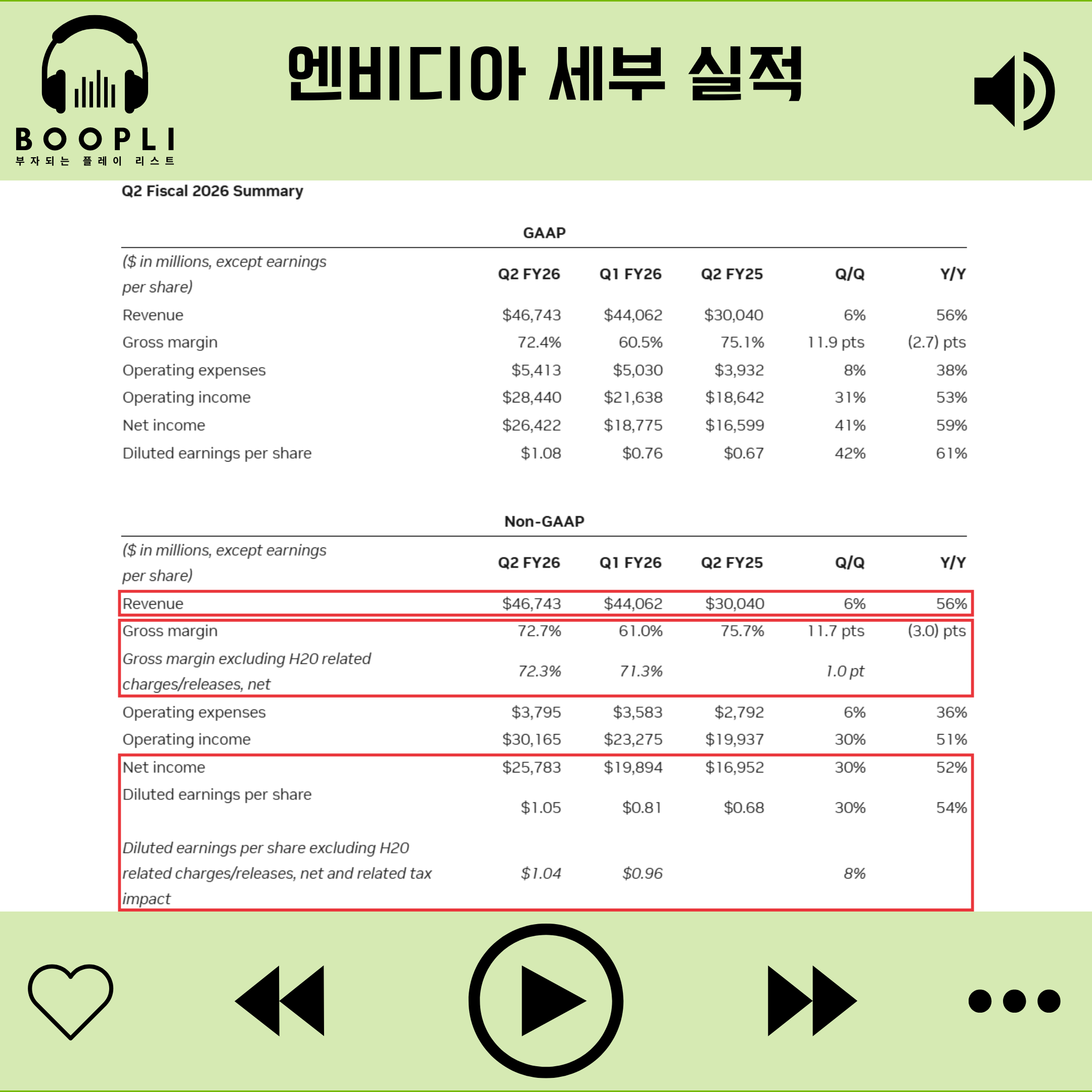

매출 : $46.743B로 전분기대비(QoQ) 6% 성장, 전년대비(YoY) 56% 성장

순이익 : $25.783B, 주당순이익(EPS) 1.05로 전분기대비(QoQ) 30% 감소, 전년대비(YoY) 52% 성장, 관세 관련 H20 비용 제외 시 EPS 1.04

매출 총이익 : 전 분기 61.0%에서 이번 분기 72.7%로 증가, H20 비용 제외 시 매출 총이익 72.3%

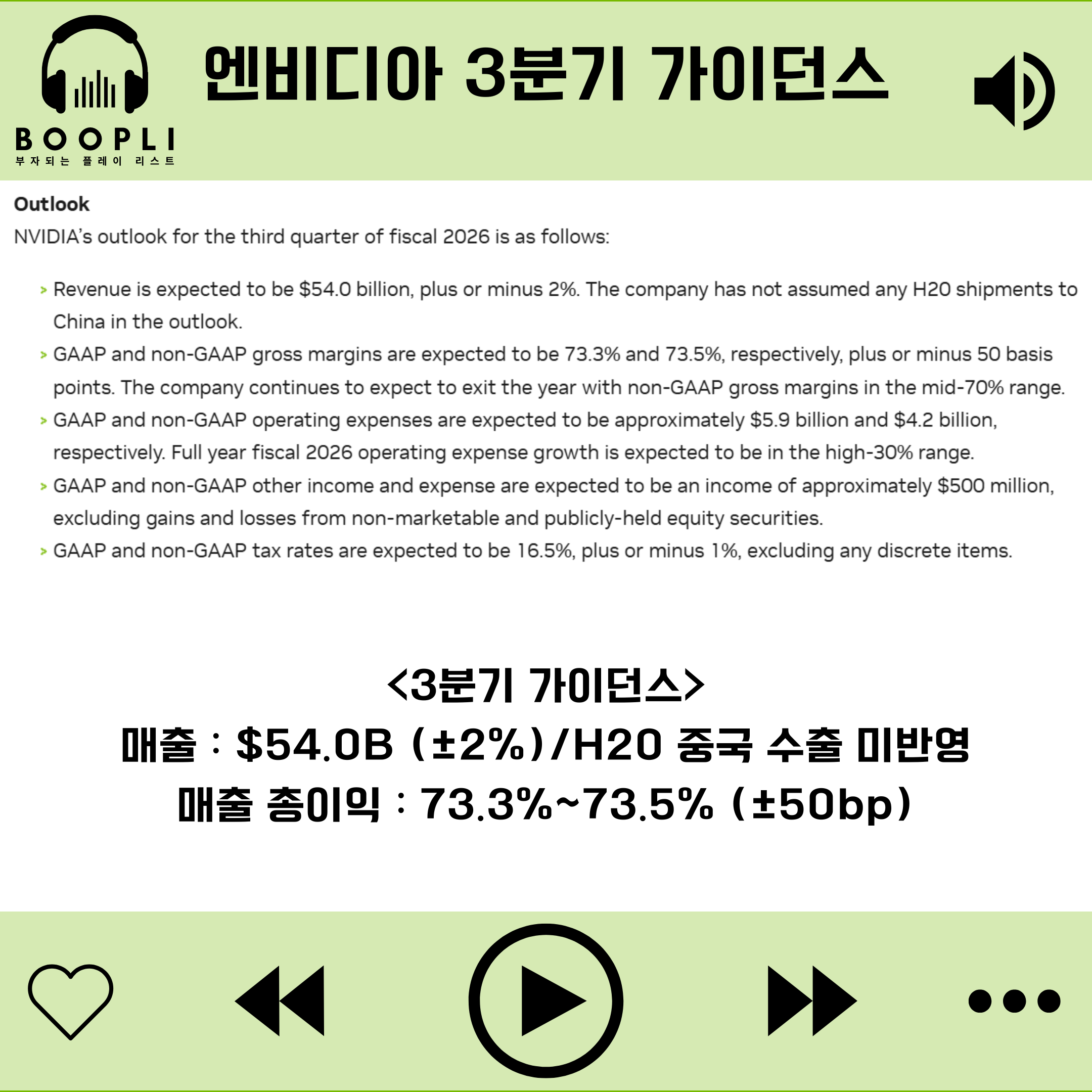

3분기 매출 가이던스 : $54.0B (±2%) / H20 중국 수출 미반영

3분기 매출 총이익 가이던스 : 73.3%~73.5% (±50bp)

엔비디아의 주요 사업부는 데이터 센터, 게임 및 AI PC, 전문 시각화, 자동차 및 로보틱스로 구성된다.

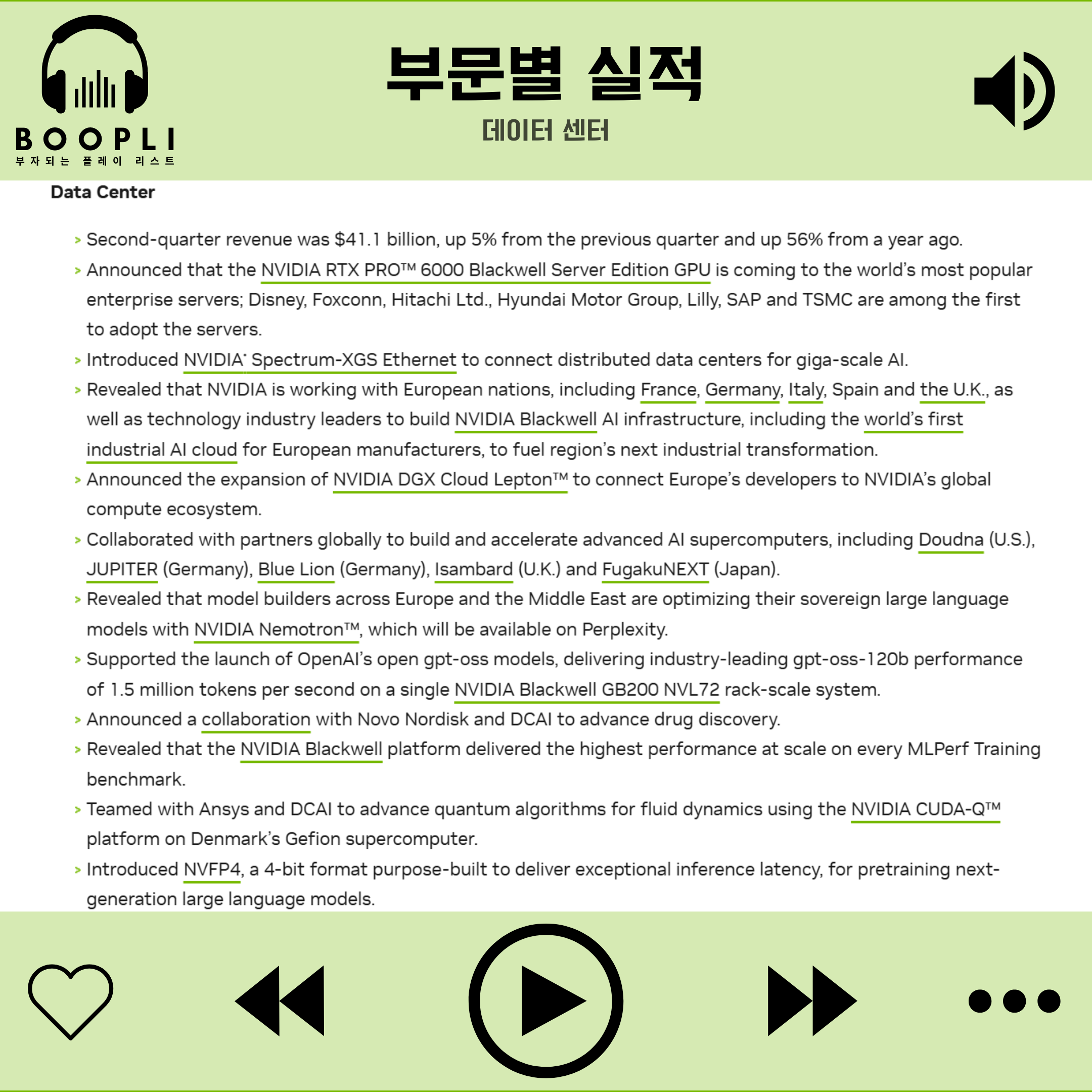

데이터 센터

2분기 매출은 411억 달러로 전 분기 대비 5%, 전년 대비 56% 증가

NVIDIA RTX PRO™ 6000 Blackwell Server Edition GPU가 세계에서 가장 인기 있는 엔터프라이즈 서버에 제공

이더넷®기가급 AI를 위해 분산된 데이터 센터를 연결하기 위해 NVIDIA Spectrum-XGS 도입

프랑스, 독일, 이탈리아, 스페인, 영국을 포함한 유럽 국가 및 기술 업계 리더들과 협력하여 유럽 제조업체를 위한 세계 최초의 산업용 AI 클라우드를 포함한 NVIDIA Blackwell AI 인프라 구축

유럽 개발자를 NVIDIA의 글로벌 컴퓨팅 생태계에 연결하기 위해 NVIDIA DGX Cloud Lepton™ 확장

Doudna(미국), Jupiter(독일), Blue Lion(독일), Isambard(영국), FugakuNEXT(일본)를 포함한 고급 AI 슈퍼컴퓨터를 구축하고 가속화하기 위해 전 세계 파트너와 협력

유럽과 중동 전역의 모델 빌더가 Perplexity에서 사용할 수 있는 NVIDIA Nemotron™을 사용하여 주권 대규모 언어 모델 최적화

OpenAI의 개방형 gpt-oss 모델 출시를 지원하여 단일 NVIDIA Blackwell GB200 NVL72 랙 스케일 시스템에서 초당 150만 토큰의 업계 최고의 gpt-oss-120b 성능 제공

신약 개발 발전을 위해 Novo Nordisk 및 DCAI와 협력

NVIDIA Blackwell 플랫폼이 모든 MLPerf 교육 벤치마크에서 최고의 성능 제공

Ansys 및 DCAI와 협력하여 덴마크의 Gefion 슈퍼컴퓨터에서 NVIDIA CUDA-Q™ 플랫폼을 사용하여 유체 역학을 위한 양자 알고리즘을 발전

차세대 대규모 언어 모델을 사전 훈련하기 위해 탁월한 추론 대기 시간을 제공하기 위해 특별히 제작된 4비트 형식인 NVFP4 도입

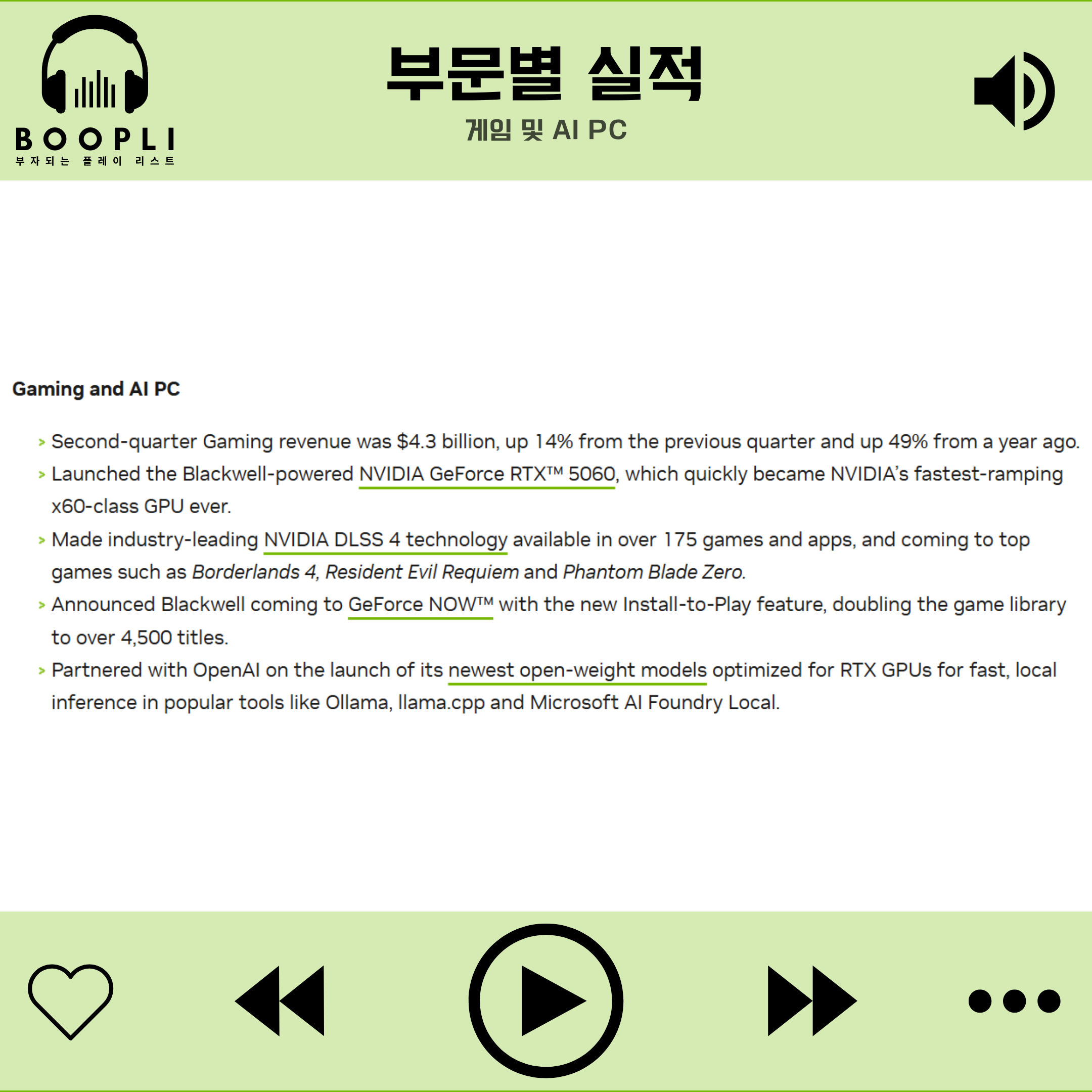

게임 및 AI PC

2분기 게이밍 매출은 43억 달러로 전 분기 대비 14%, 전년 대비 49% 증가

Blackwell 기반 NVIDIA GeForce RTX™ 5060을 출시

업계 최고의 NVIDIA DLSS 4 기술을 175개 이상의 게임과 앱에서 사용할 수 있도록 했으며 보더랜드 4, 레지던트 이블 레퀴엠, 팬텀 블레이드 제로와 같은 인기 게임에도 적용

Blackwell이 새로운 Install-to-Play 기능과 함께 GeForce NOW™에 출시

OpenAI와 제휴하여 Ollama, llama.cpp 및 Microsoft AI Foundry Local과 같은 인기 있는 도구에서 빠른 로컬 추론을 위해 RTX GPU에 최적화된 최신 오픈 웨이트 모델 출시

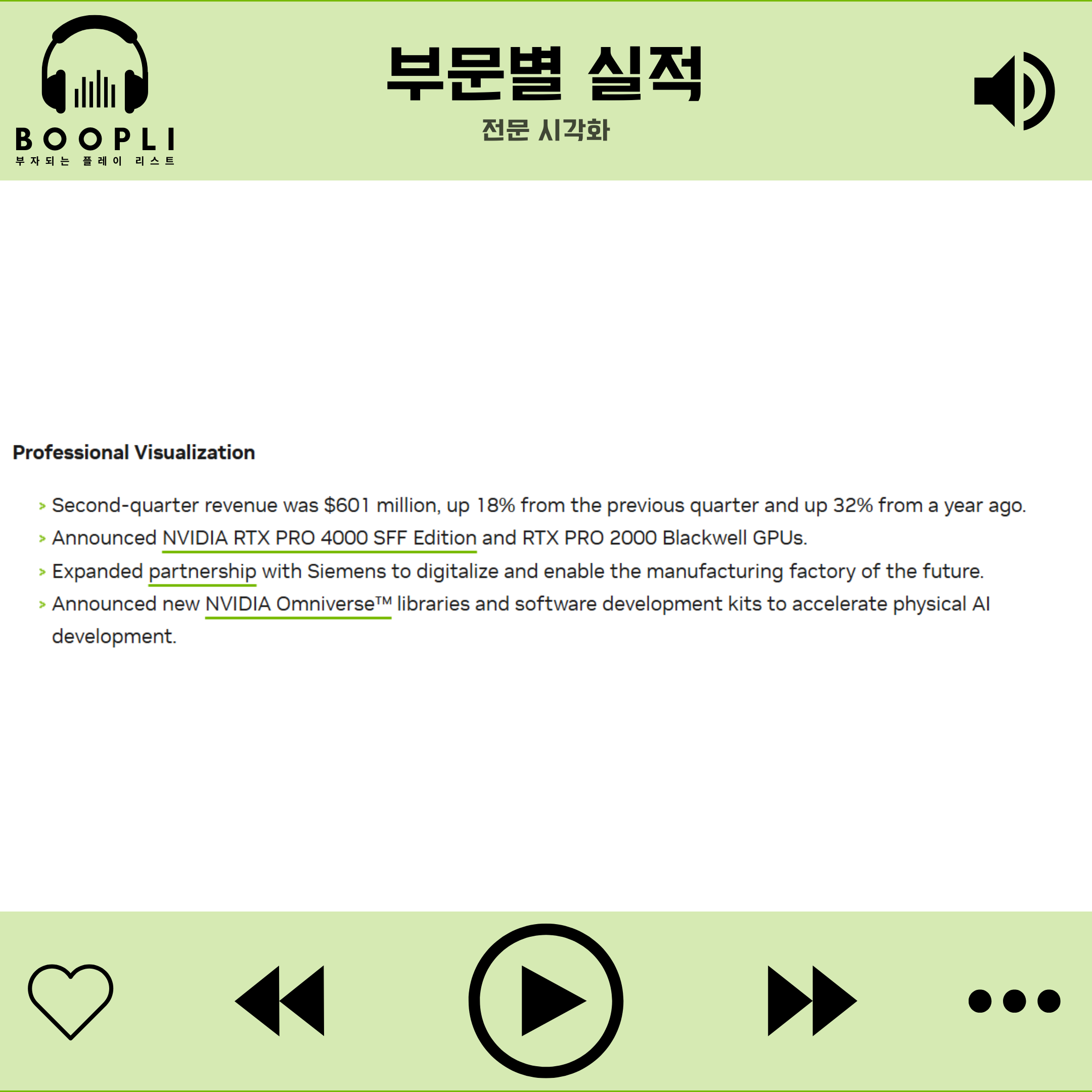

전문 시각화

2분기 매출은 6억 100만 달러로 전 분기 대비 18%, 전년 대비 32% 증가

NVIDIA RTX PRO 4000 SFF Edition 및 RTX PRO 2000 Blackwell GPU 발표

미래의 제조 공장을 디지털화하고 활성화하기 위해 Siemens와의 파트너십 확대

물리적 AI 개발을 가속화하기 위한 새로운 NVIDIA Omniverse™ 라이브러리 및 소프트웨어 개발 키트 발표

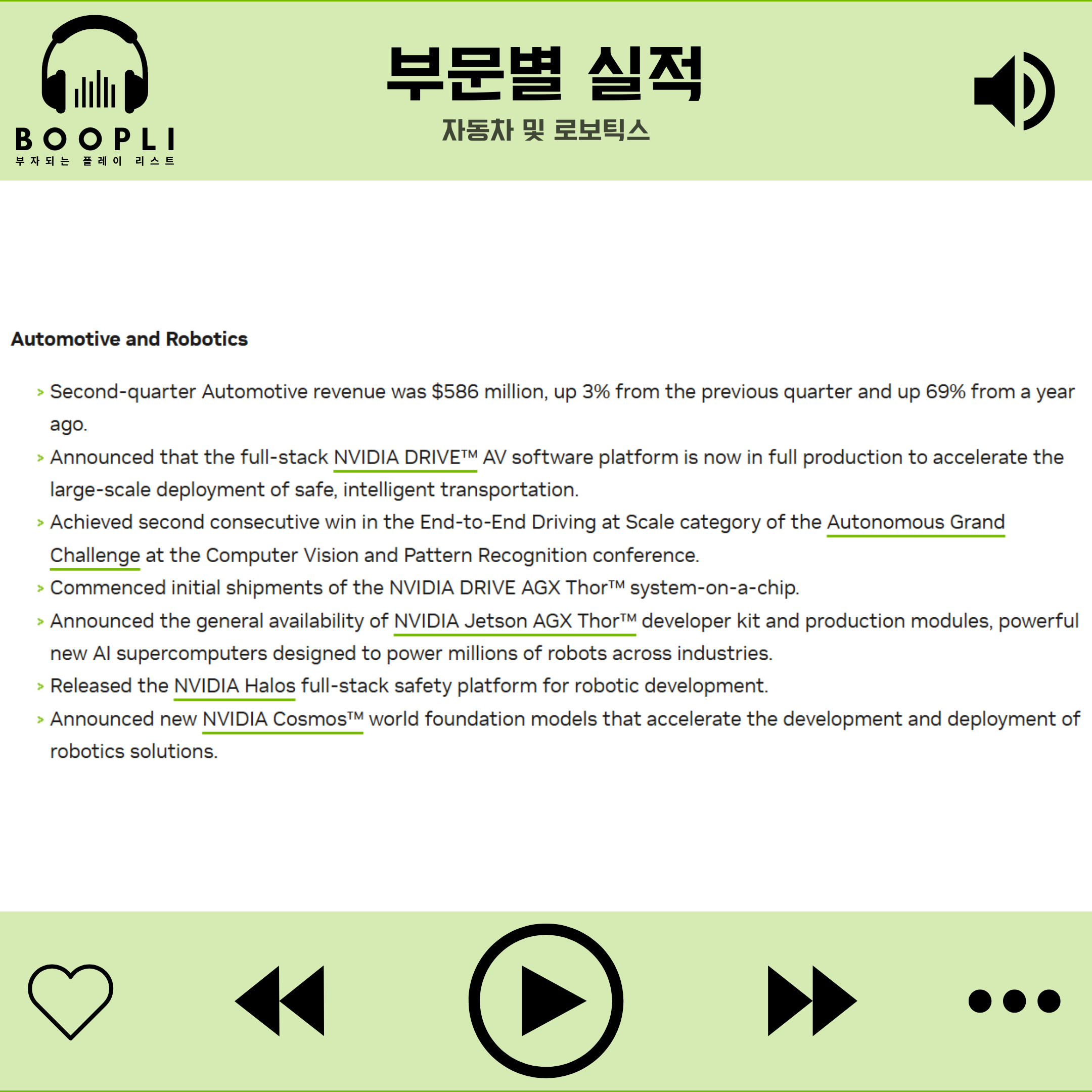

자동차 및 로보틱스

2분기 자동차 매출은 5억 8,600만 달러로 전 분기 대비 3%, 전년 대비 69% 증가

풀스택 NVIDIA DRIVE™ AV 소프트웨어 플랫폼이 현재 본격적으로 생산되어 안전하고 지능적인 교통의 대규모 배포를 가속화

컴퓨터 비전 및 패턴 인식 컨퍼런스에서 자율 그랜드 챌린지의 End-to-End Driving at Scale 부문에서 2년 연속 우승

NVIDIA DRIVE AGX Thor™ 시스템 온 칩의 초기 출하

산업 전반에 걸쳐 수백만 대의 로봇에 전력을 공급하도록 설계된 강력한 새 AI 슈퍼컴퓨터인 NVIDIA Jetson AGX Thor™ 개발자 키트 및 프로덕션 모듈의 일반 공급

로봇 개발을 위한 NVIDIA Halos 풀스택 안전 플랫폼 출시

로봇 솔루션의 개발 및 배포를 가속화하는 새로운 NVIDIA Cosmos™ 월드 파운데이션 모델 발표

Q: 2026년까지의 성장 비전은?

A: 가장 높은 성장 단계에서는 추론 기반 에이전트형 AI의 발전과 도입이 주요 동력

Q: 중국 매출이 20~50억 달러까지 증가하려면 어떤 조건이 필요하며, 4분기 중국 사업의 지속 가능한 성장 속도는?

A: 현재 H20 초기 라이선스를 받았고 20~50억 달러 규모의 출하가 가능할 것으로 보이지만 정부와 기업 간 지정학적 이슈로 인해 아직 확정되지 않음

Q: 시장이 엔비디아 GPU에서 ASIC으로 이동할 가능성이 있나?

A: 엔비디아는 모든 클라우드와 컴퓨터에서 사용할 수 있으며, 새로운 모델 아키텍처를 구축할 때 엔비디아를 사용하는 것이 가장 합리적

Q: 중국 시장에 대한 장기적 전망과 엔비디아가 해당 비즈니스에서 성장할 가능성은? 블랙웰 아키텍처의 라이선스가 얼마나 중요한지?

A: 중국 시장은 올해 약 500억 달러의 기회가 있으며, 매년 50% 성장할 것으로 예상됨

전 세계 AI 연구자의 약 50%가 중국에 있고, 주요 오픈소스 모델의 대다수는 주욱에서 만들어지기 때문에 미국 기술 기업이 해당 시장에 진출하는 것이 상당히 중요

우리는 미국 기업이 중국 시장에 대처할 수 있도록 행정부와 대화하고 있으며, 이에 따라 H20이 승인되었고, 블랙웰을 중국 시장에 도입하는 것이 가능하다고 생각

미국 기술 기업들이 AI 경쟁에서 선도하고 글로벌 표준이 되도록 계속 노력해야 함

Q: 루빈 제품 전환이 고객에게 어떤 추가 기능을 제공하며, 성능 측면에서 블랙웰 대비 어떤지?

A: 블랙웰의의 성능은 호퍼보다 훨씬 뛰어나 데이터 센터의 에너지 효율을 극대화하고 수익을 증가시킬 수 있으며, 투자 대비 성능이 우수하여 고객의 매출과 AI 능력을 향상시킬 수 있음

루빈은 새로운 아이디어를 제시할 것이며, 지금부터 1년 후까지 루빈의 개선점에 대해 이야기할 시간이 충분하기 때문에 자세한 내용은 GTC에서 공개할 것

최근 AI 버블론이 제기되는 가운데 엔비디아의 실적 발표는 매출과 EPS가 컨센서스를 상회하면서 무난하게 발표되었다.

그러나 최근 주가가 가파르게 상승한 가운데, 추가 상승 모멘텀을 가져올만큼 서프라이즈한 실적은 아니었다.

특히 주요 성장 동력인 데이터 센터 매출이 411억 달러로 시장의 예상치인 413억 달러 수준에 미치지 못했고, 중국용 H20 칩 수출 라이선스를 확보했으나 최근 미·중 갈등으로 중국이 H20 사용을 제한하는 등 중국 매출에 대한 불확실성 우려가 부각되었다.

시장에서는 실적 발표 후 시간 외 주가에서 하락하며 부정적으로 반응했지만, 중국향 매출을 제외하고도 3분기 매출 가이던스가 컨센서스를 상회한 것은 긍정적인 부분이라고 생각한다.

만약 미국과 중국의 관계가 개선되면서 중국 수출이 개선된다면 이는 추가 실적으로 반영될 가능성이 있다.

따라서 이번 실적 발표 후 단기적으로 주가 밸류에이션 부담에 조정이 나오더라도 장기적 성장 전망은 긍정적으로 바라보며 매수 기회로 삼는 것이 좋을 것 같다.