1.

가진 건 6억 뿐이라고?

6억 뿐?????

현실적으로 은퇴 후 노후에

빚 없이 6억 자산이 있으면

평균보다 훨씬 높은 삶을

유지할 수 있을거 같은데요.

그 6억뿐도 없는 사람들이 부지기수 일텐데;;;;

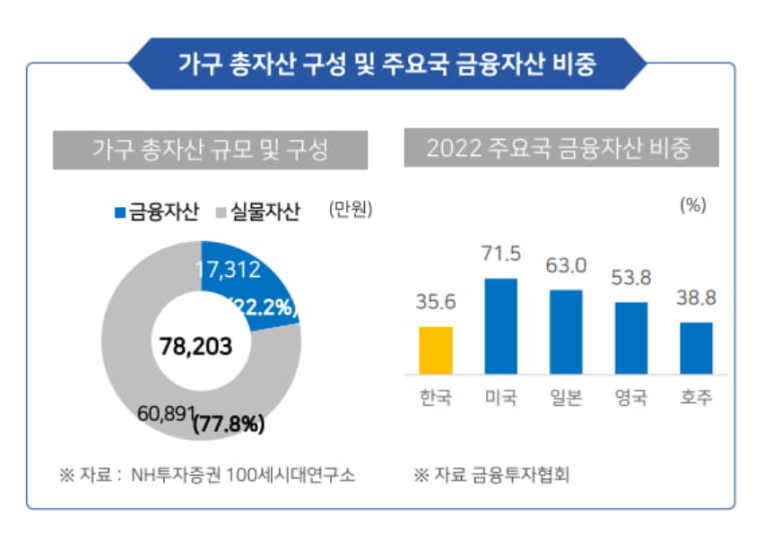

NH투자증권 100세시대연구소가 지난해 말 10인 이상 기업에서 2년 이상 근무 중인 30~59세 남녀 직장인들 중 퇴직연금에 가입한 1500명을 대상으로 조사한 결과 직장인들이 노후에 사용할 수 있는 금융자산은 평균 1억7312만원인 것으로 나타났습니다.

노후 적정 월평균 가구생활비를 297만원(연간 3564만원)이라고 응답한 것을 고려하면 4년 생활비 수준에 그친 것입니다.

직장인들의 자산은 부동산에 집중돼 있었습니다.

실물자산 평균은 6억891만원에 달했습니다.

연령대별로는 30대가 평균 4억3283만원, 40대가 6억594만원, 50대가 7억5427만원으로, 연령이 높아질수록 자산규모가 증가하는 경향을 보였습니다.

금융자산과 실물자산을 합치면 총자산은 7억8023만원에 이르지만 대부분이 현금화할 수 없는 부동산에 '몰빵'돼 있는 것입니다.

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

2.

아 물론 이 기사는

6억 원이라는 돈의 가치를 폄하하거나

거기에 집중을 하자는게 아니라

6억 원이라는 거액이

부동산에 편중되어 있다는 사실이

위험하다고 알리는 겁니다.

이게 대한민국의 특성중 하나인게

주요국가 대비 '부동산'에 투자비중이

상당히 높은편입니다.

무려 78%

그렇게 부동산에 목숨거는 이유는....

등

원인은 다양하겠죠.

그에 반해 금융자산의 비중은 상대적으로 적죠.

한국은 35% 수준인데 반해,

일본 63%, 미국 71%...

3.

사실 저만 하더라도 부동산 비중이

전체 자산의 70%를 넘습니다.

이에 경각심을 느끼고

계속 금융자산을 늘리려고는 하나

인플레이션 등 대내외 영향으로

부동산 자산이 가만히 있어도 급등을 하니

갈아타기를 하지 않아도

갈아타기를 하더라도

부동산 비중이 월등이 높은 상황이

지속되는 기현상을 겪게 됩니다.

4.

그래서 그런 불균형을

미연에 방지하고자

전 늘 연금을 가장 우선 투자해야 된다고 말씀드립니다.

연금 ▶ 부동산 ▶ 주식 순으로 말이죠

5.

그렇다고 부동산 가치가 6억이고,

금융자산은1억 밖에 없다고,

은퇴 후 생활고를 걱정할 필요는 전혀 없습니다.

부동산을 담보로 역모기지

즉 주택연금을 신청해 받을 수 있기 때문이죠.

6억 원 아파트면 수급 나이에 따라 다르겠으나,

주택연금으로 약 170만원 정도 수령이 가능합니다.

+ 국민연금 100만원, 배당소득 30만원 등을 합치면

= 300만원의 생활비 마련은 충분히 가능한거죠.

국민연금, 퇴직연금, 개인연금

3층 연금은 무조건 은퇴시까지 유지 및 보유하시고,

부족한 부분은 실거주 1채에서 나오는

주택연금으로 보완하시기 바랍니다.