HD현대중공업과 HD현대미포 합병

HD현대 그룹이 조선 사업 핵심 회사인 HD현대중공업과 HD현대미포조선, 두 회사를 합병키로 함

단일 조선소 기준 수주량 세계 1위인 HD현대중공업, 중형 선박 점유율 세계 1위인 HD현대미포를 합병해, 방산 사업을 확대하고 ‘마스가 프로젝트’에도 더 빠르게 대응한다는 구상

합병 대상 두 회사와 HD현대삼호까지 3사를 자회사로 둔 HD한국조선해양이 설립된 2019년 이후 가장 큰 사업 재편

이번 합병은 HD현대삼호를 제외한 두 자회사 간 합병

이번 합병의 최대 목적은 방산 사업 확장이라는 평가. 최근 마스가(MASGA·미국 조선업을 다시 위대하게) 프로젝트가 본격화되고, 전 세계 해군력 강화 움직임도 지속되고 있어서 관련 수요가 늘 것이라 판단한 것. HD현대중공업 특수선사업부(방산) 중심으로 그룹의 역량을 모두 집중시킨다는 계획

HD현대중공업은 군함 건조 경험이 많고, HD현대미포는 군함 건조에 적합한 규모의 도크 및 설비를 보유하고 있음. HD현대는 합병 효과에 대해 “양사 역량과 설비 인프라를 통합해 함정 영업을 더욱 확대할 수 있고, 건조 실적 통합으로 특수 목적선 영업 및 수주 경쟁력을 제고할 수 있다”고 설명

또한 최근 북극권 개발로 쇄빙선 등 특수목적선 시장이 커지고 있는 것도 이번 합병의 배경. HD현대는 “양사가 보유한 다양한 실적을 결합해 특수목적선 시장에서 기회를 확대하고 점유율을 높여나갈 것”

양사는 향후 임시 주주총회 및 기업결합 심사 등을 거쳐 올해 12월 통합 HD현대중공업으로 새롭게 출범할 계획

양사 합병은 마스가 프로젝트가 계기

HD현대중공업(329180)과 HD현대미포(010620)의 전격적인 합병은 26일 한미 정상회담을 통해 ‘마스가(MASGA·미국 조선업을 다시 위대하게)’ 프로젝트가 본격 가동을 시작한 것이 결정적

기존 국가들의 해군력 강화 움직임에다 미국까지 군함 발주가 급증할 것으로 예상되면서 군함 건조 시설이 포화 상태인 HD현대중공업은 새로운 기회를 잡을 수 있는 방안이 필요했기 때문

자료 : 서울경제신문

27일 조선 업계에 따르면 HD현대중공업 울산조선소의 도크는 해양플랜트 한 곳을 제외한 선박용 도크 9곳이 모두 가동되고 있음. 방산 전용 도크는 모두 국내 함정 수요에 대응하고 있으며 그 밖의 상선 도크 역시 포화 상태

중국과 러시아의 안보 위협이 커지며 세계 각국이 해군력 강화에 힘 쓰는 상황에서 ‘마스가 프로젝트’가 본격화하면 미국의 군함 건조와 관련해 협력 요청이 늘 경우 HD현대중공업은 대응할 뾰족한 방법이 없음. 영국의 군사 전문지 ‘제인스’에 따르면 내년 전 세계 해군 함정 신조 예산은 1120억 달러로 향후 5년간 지속적으로 증가할 것으로 전망. 이 중 미국이 350억 달러로 개별 국가 중에서는 압도적으로 많음. 실제로 업계에서는 미국에서 ‘미국 선박법(SHIPS for America Act)’ 등이 발의되면서 신규 선박 건조 수요가 급격히 증가할 것으로 예상하고 있음

눈앞의 엄청난 사업 기회를 앞두고 난관에 직면한 HD현대그룹의 눈에 띈 것이 중형선 글로벌 1위 조선 업체인 계열사 HD현대미포였음. 군함은 대체로 중형선 도크에서 만들어지는데 HD현대미포는 중형선 건조에 강점이 있음. 울산 조선소에 4기의 도크를 운영하고 있는데 모두 중형선 건조용임

HD현대 관계자는 “HD현대중공업은 국내 최다 함정 건조 및 수출 실적을 보유한 조선사로서 우수한 기술력과 노하우를 축적해왔다”며 “HD현대미포가 갖춘 함정 건조에 적합한 사이즈의 도크와 설비 및 우수한 인적 역량을 결합해 급증하는 글로벌 방산 시장에서 기회를 신속하게 포착할 것”이라고 설명

이와 함께 최근 들어 수요가 커지는 쇄빙선 등 특수 목적선 시장에서도 두 회사가 합병함으로써 한층 강화된 경쟁력을 확보할 수 있을 것으로 기대됨. HD현대미포의 도크 중 2곳에 대해 특수선도 만들 수 있게 회사 측은 업그레이드할 계획

아울러 통합 HD현대중공업은 일반 상선 건조 사업에 대해 12월 싱가포르에 투자 법인을 설립해 전문적으로 관리하게 할 방침. 투자액이나 방식·일정 등은 추후 이사회 결의로 결정할 예정임. 싱가포르 법인은 HD현대베트남조선·HD현대중공업필리핀·HD현대비나 등 해외 생산 거점을 관리하면서 신규 야드 발굴과 사업 협력 등 해외 사업을 총괄하는 허브 역할을 맡게 됨

이번 통합을 계기로 HD현대중공업은 2035년 매출 목표를 37조 원으로 높여 잡았음. 방산 분야에서만 10조 원을 달성한다는 포부

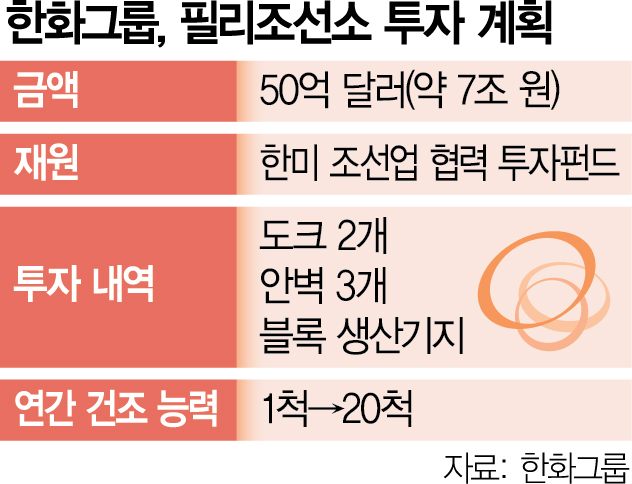

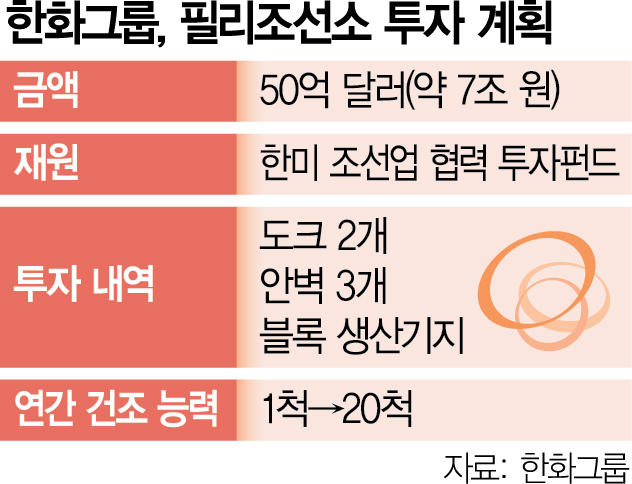

한화그룹 필리조선소 건조능력 20배 확대

한화(000880)그룹이 27일 미국 한화 필리조선소에 50억 달러(약 7조 원)를 추가 투자하며 ‘마스가(MASGA·미국 조선업을 다시 위대하게)’ 프로젝트를 본격 개시

한미 관세 협상의 결과물인 1500억 달러의 한미 조선업 협력 투자 펀드를 활용해 진행되는 이번 투자를 통해 필리조선소는 연간 건조 능력을 1척에서 20척으로 대폭 확대

한화그룹은 미국 해운 계열사인 한화해운(한화쉬핑)을 통해 필리조선소에 중형 유조선 10척을 발주

한화는 지난해 말 1억 달러를 투자해 필리조선소를 인수했는데 1년도 채 되지 않아 50배에 달하는 자금을 추가 투자하기로 했음. 투자 재원은 한미 관세 협상에 따라 조성될 1500억 달러 규모의 조선 산업 협력 투자 펀드임. 이 펀드는 직접투자와 함께 보증·대출 형태로 마련되며 정책 금융기관들이 자금 조성을 주도

한화그룹은 필리조선소에 도크와 안벽 등 선박 건조 인프라 시설을 대거 도입. 한화는 신규 도크 2개와 안벽 3개를 추가로 구축하기로 함. 필리조선소는 도크 2개를 갖고 있지만 6000TEU(TEU=20피트짜리 컨테이너 1개)급 중형 컨테이너선 정도만 수용할 수 있어 액화천연가스(LNG) 운반선이나 초대형원유운반선(VLCC) 같은 대형 고부가 선종을 수용할 수 없다는 한계를 갖고 있었음

한화는 약 12만 평 규모의 블록 생산 기지도 신설키로 함

한화오션(042660)이 보유하고 있는 세계 최고 수준의 자동화 설비와 스마트 야드, 안전 시스템도 도입할 예정

이를 통해 LNG 운반선을 만들고 함정 블록과 모듈을 공급할 수 있는 시스템을 구축해나간다는 전략

조선 업계의 한 관계자는 “미국 내 조선소는 결국 LNG 운반선 같은 고부가 선종을 만들 수 있어야 한미 조선업 협력에 의미가 생긴다”면서 “한화가 초대형 고부가 선박을 지을 수 있도록 인프라를 확충하는 것은 자연스러운 수순”이라고 말했음

<시사점>

트럼프 관세정책에 대응하기 위해 추진하는 마스가 프로젝트가 가동되면서 한국의 조선업계가 빠르게 대응하고 있습니다. HD현대중공업과 HD현대미포가 12월 합병을 통해 효율성과 경쟁력을 제고하고 HD현대중공업의 군함 건조능력을 늘리는 방향으로 사업 추진을 하고 있습니다.

HD현대중공업은 대형선, HD현대미포는 중형선에 강점을 가지고 있는데 두 회사가 합병하면 글로벌 경쟁 우위를 확보할 수 있어 마스가 프로젝트 대응력을 높일 수 있을 것으로 보입니다.

한화그룹도 미국 필리조선소에 50억 달러(약 7조 원)의 투자를 통해 연간 선박 건조능력을 1척에서 20척으로 대폭 늘리는 계획을 발표했습니다. 이 또한 미 함정 건조 등 마스가 프로젝트 대응에 초점이 맞춰져 있습니다.

다만 합병과정에서 노사갈등, 조직통합의 어려움 등이 예상되며, 미국 필리조선소를 통한 우리나라의 핵심 방산 조선 기술 유출, 국내 조선업 생태계 약화 등이 잠재적 리스크로 부각되고 있습니다.

<관련 기사>

https://www.chosun.com/economy/industry-company/2025/08/27/CBO2REM55JG7VEHWSG3CH2KIGE/