이번에 다룰 미국 주식은 첨단 우주 기술 전반을 아우르는 기업으로 성장하고 있는 로켓랩 USA(티커: RKLB)입니다.

최근 몇 가지 중요한 뉴스로 시장의 주목을 받고 있는데요. 미국 정부로부터 약 2,390만 달러 규모의 지원금을 받아 우주용 반도체 생산을 확대하게 되었고, 2억 7,500만 달러에 ‘지오스트(Geost)’라는 광학 전문 회사를 인수했습니다. 여기에 더해 차세대 로켓인 뉴트론(Neutron) 개발도 순조롭게 진행 중인데요, 첫 발사는 빠르면 2025년 하반기에 이뤄질 전망입니다. 또, 회사의 주력 발사체인 일렉트론(Electron)은 곧 70번째 임무를 앞두고 있습니다.

하나씩 빠르게 다뤄보면서 마지막엔 주가 차트 얘기도 해보겠습니다.

그전에, 이 기업이 낯선 분들을 위해 잠시 설명드리면, 로켓랩은 2006년 뉴질랜드에서 시작해 지금은 미국 캘리포니아에 본사를 두고 있는 항공우주 기업입니다.

가장 잘 알려진 제품은 소형 위성 발사체 일렉트론 로켓인데요, 스페이스X처럼 대형 로켓을 쏘는 것이 아니라, 소규모 위성을 비교적 저렴한 비용으로 자주 쏘아 올리는 데 강점을 가진 회사입니다.

최근 들어 로켓랩은 발사 사업을 넘어 위성 제작, 부품 생산, 그리고 중형급 재사용 로켓인 뉴트론 개발까지 영역을 넓히며 본격적인 확장을 꾀하고 있습니다.

이번 소식 중 가장 눈에 띄는 부분은 미국 ‘반도체 지원법(CHIPS and Science Act)’을 통한 약 2,390만 달러의 보조금 확보입니다. 이 법은 미국 내 반도체 생산을 강화하기 위해 만들어졌는데요, 로켓랩은 단순히 로켓을 만드는 회사가 아니라 우주 환경에서 견딜 수 있는 특수 반도체와 태양전지를 직접 생산하고 있다는 점이 독특합니다.

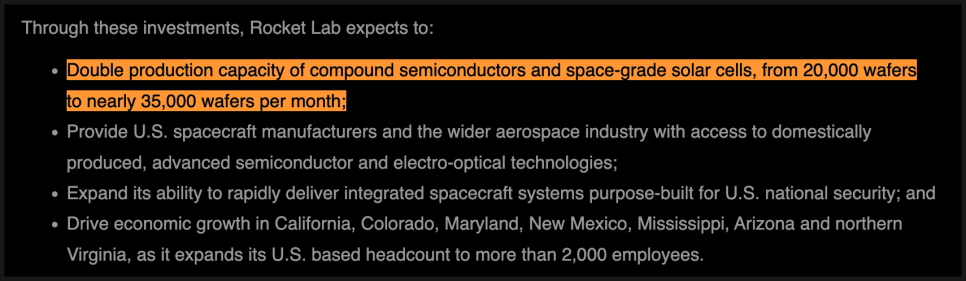

이번 지원금과 지오스트 인수를 통해 생산 능력을 월 2만 장에서 3만 5천 장으로 두 배 가까이 늘릴 수 있게 되었고, 미국 내에서 이런 부품을 안정적으로 공급할 수 있는 소수 기업 가운데 하나로 자리매김하고 있습니다. 특히 국방 및 국가 안보 측면에서 의미가 크다고 볼 수 있죠.

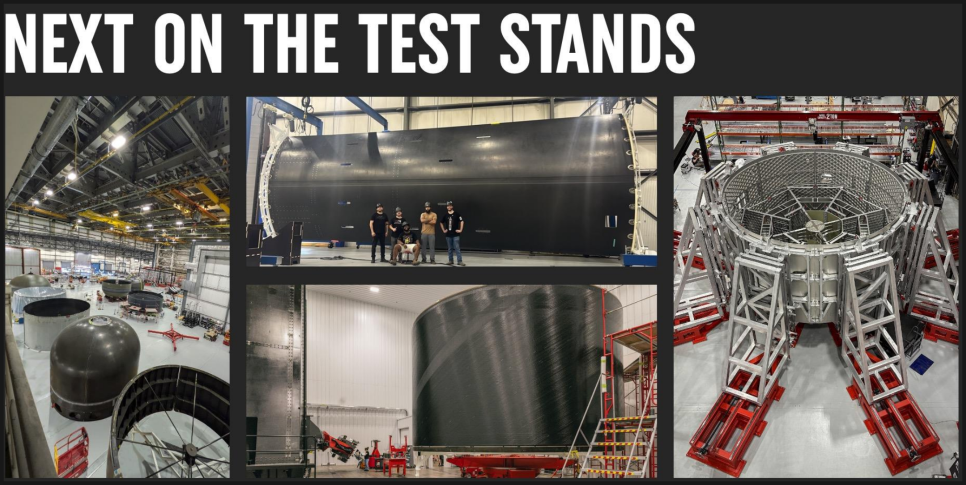

로켓랩의 현재를 대표하는 발사체가 일렉트론이라면, 미래를 책임질 주인공은 단연 뉴트론 로켓입니다. 뉴트론은 중형급 재사용 발사체로, 부품 일부를 회수해 다시 쓰는 구조라 장기적으로 비용을 크게 낮출 수 있습니다.

최근 진행 상황을 보면, 1단계 구조물의 테스트를 완료했고 발사장으로 실제 하드웨어를 옮기기 시작했습니다. 또한 착륙용 플랫폼을 조선업체 볼링거에서 제작 중인데요, 모든 일정이 순조롭게 진행된다면 2025년 하반기에 첫 발사가 가능할 것으로 보입니다. 이 로켓이 성공하면 스페이스X의 ‘팰컨9’과 같은 시장에 본격적으로 도전할 수 있게 되는 셈입니다.

말씀드렸다시피 뉴트론이 미래라면, 현재 회사를 지탱하는 건 여전히 일렉트론 로켓입니다. 로켓랩은 8월 초 69번째 임무를 성공적으로 마치며 일본 iQPS의 레이더 위성을 궤도에 올려놓았습니다.

그리고 이제 곧 70번째 발사가 예정되어 있는데요, 임무명은 다소 재치 있게 “Live, Laugh, Launch”로 붙여졌습니다. 이번 임무에서는 상업 고객의 위성 5기를 탑재할 예정입니다. 꾸준히 발사를 이어가며 신뢰를 쌓는 것이 로켓랩의 가장 큰 경쟁력이죠.

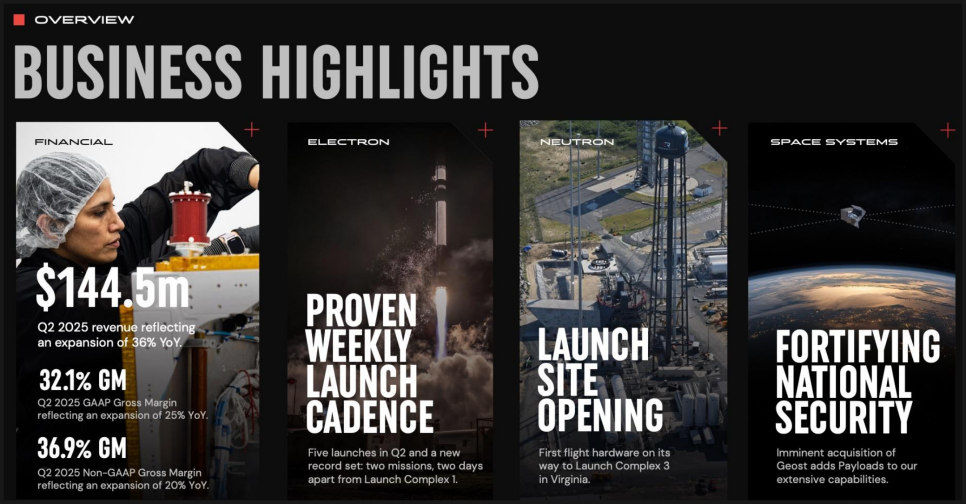

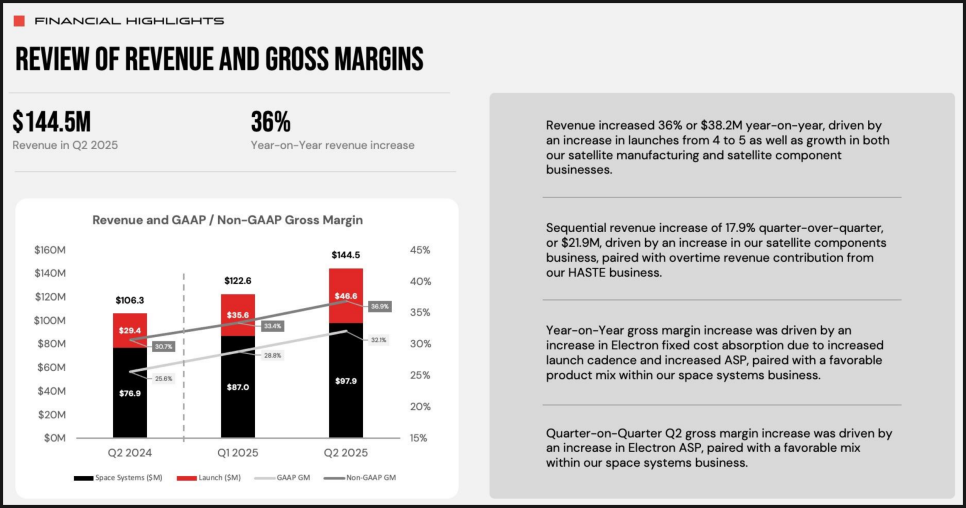

지난 8월 7일에 발표한 분기 실적에 따르면 2분기 매출은 1억 4,450만 달러로 전년 동기 대비 36% 증가하며 사상 최대치를 다시 한번 경신했습니다. 하지만 순손실은 여전히 이어졌습니다. 이번 분기 주당순손실은 0.13달러로 시장 예상보다 컸죠. 하지만 다행히도 총이익률(그로스 마진, gross margin)이 크게 개선됐는데요. 로켓랩은 이번 분기에 생산 효율을 높이고 발사 프로그램을 성공적으로 소화하면서 이 비율을 끌어올렸다고 설명했습니다.

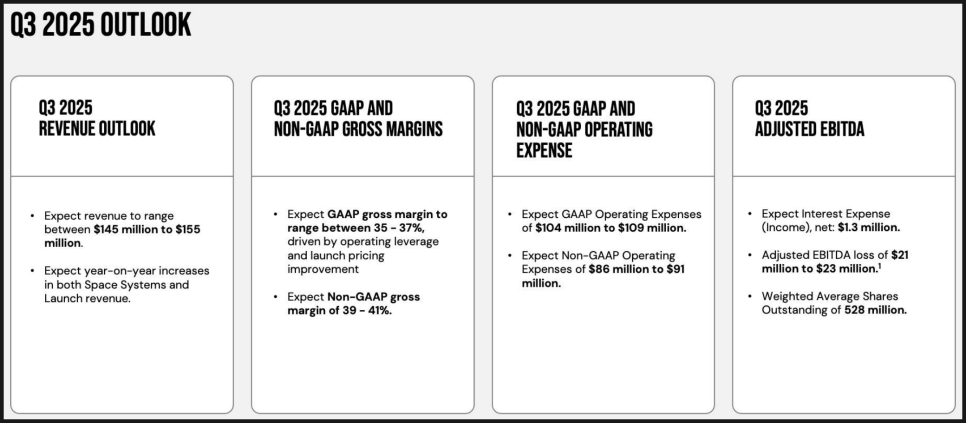

회사는 2025년 3분기 가이던스(전망치)도 제시했습니다. 매출은 1억 4,500만~1억 5,500만 달러로 예상했고, 총이익률은 GAAP 기준으로 35~37%를 목표로 하고 있습니다. 영업비용은 약 1억 달러 수준이 될 것으로 예상되며, 조정 EBITDA(이자·세금·감가상각 전 손익) 기준으로는 2,100만~2,300만 달러의 손실을 전망했습니다. 다시 말해 매출은 계속 늘고 있지만, 여전히 연구개발과 인프라 투자 때문에 당장은 적자가 불가피하다는 의미입니다.

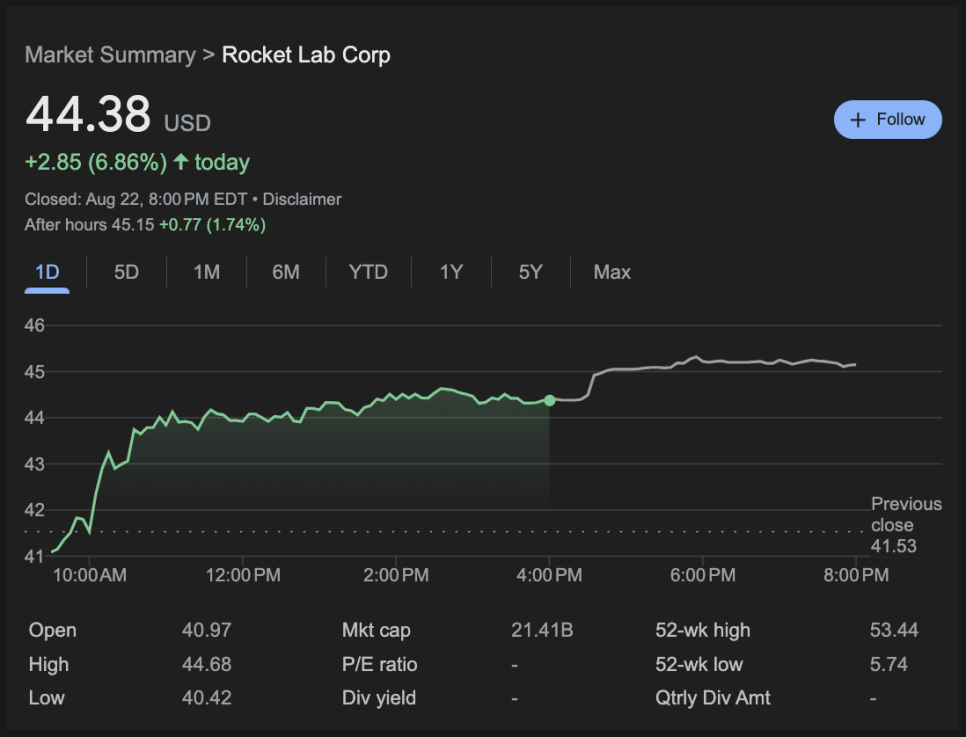

이제 주가 얘기를 좀 해보자면, 로켓랩 USA RKLB 주가는 지난 1년 간 무려 500% 넘게 오르며 무시무시한 상승세를 보여줬습니다. 다만, 7월 중반에 53.44 달러에 고점을 찍은 뒤 조정을 겪고 있는 중입니다.

문제는 이 조정이 얼마나 더 이어질 것이냐 여부인데, 이동평균선을 보면 일봉 기준으로 5일선, 20일선을 깨뜨렸다가, 60일 선에 닿기 전에 매수세를 받아서 상승하는 모습입니다. 그리고 이번에 파월 의장의 금리 인하 발언에 힘입어 상승을 함으로써 상승세 회복에 대한 기대감이 커지는 중이죠.

60일 선에 닿기 전에 튀어올랐다는 점은 희망적이나 20일선 위로 다시 안정적으로 안착하기 전까지는 조정이 이어질 가능성에 무게를 둬야 할 수도 있어 보입니다.

향후 로켓랩의 행보는 크게 세 가지에서 판가름 날 가능성이 큽니다. 우선 뉴트론 로켓의 개발 진척과 첫 발사 일정이 가장 중요한 이정표가 될 겁니다. 또한 일렉트론의 발사 빈도를 얼마나 안정적으로 유지할 수 있는지도 고객 신뢰 확보에 핵심이죠. 마지막으로, 반도체 생산 확대와 국방 계약 성과가 회사의 새로운 성장 동력이 될 수 있을지 주목해야 합니다.

결국 로켓랩 USA는 소형 발사 스타트업을 넘어, 로켓부터 위성, 그리고 핵심 부품까지 직접 만드는 ‘종합 우주 기술 기업’으로 변모하고 있습니다. 향후 우주 산업에서 차지할 비중은 점점 더 커질 가능성이 크다고 할 수 있습니다. 하반기 실적도 기대해보겠습니다.

#RocketLab #로켓랩 #RKLB #Neutron #Electron #SpaceStock #NASA #우주산업 #미국주식 #투자