최근 AMD의 분위기는 굉장히 좋았습니다.

엔비디아와 같이 칩 메이커들은 끝없는 수요로 인해 상반기 하락장 이후 좋은 흐름이었습니다.

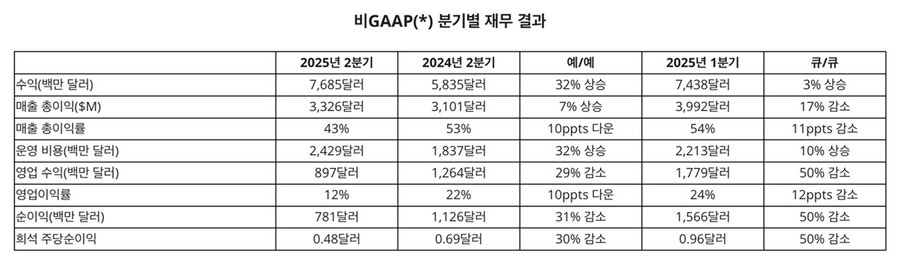

AMD는 2분기 실적발표 이후 6% 정도 하락하고 있지만, 실적 자체로만 보면 사상 최고치를 기록했습니다.

2분기 매출은 77억 달러, Non-GAAP 기준으로 EPS는 0.48달러, 서버와 PC 프로세서 매출에서 최대 실적을 기록했습니다.

이번에 미국 정부가 MI308 데이터센터용 GPU 수출 통제 조치로 인해 재고와 관련 비용이 발생했는데, 이 비용을 제외하면 매출총이익률은 54%입니다.

작년 2분기에 비해서는 매출을 제외하고 대부분 감소했습니다.

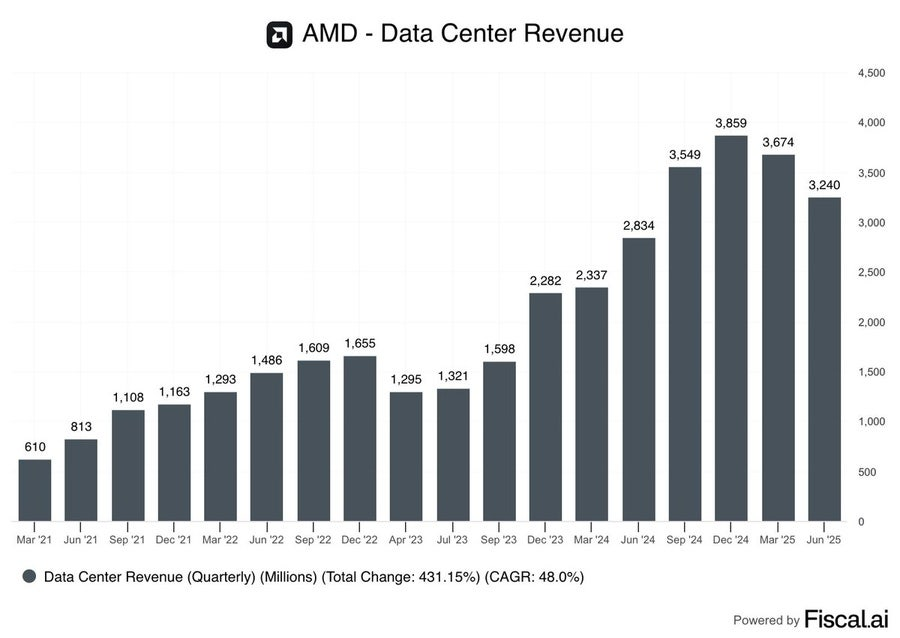

그래도 데이터 센터 부문 매출은 32억 달러로 전년 대비 14% 증가했습니다. 아무래도 AMD의 성장에 가장 중요한 것은 데이터 센터 매출이고, 엔비디아의 점유율을 얼마나 가져올 수 있느냐에 달려 있습니다.

클라이언트와 게임 부문 매출은 36억 달러로 69% 증가했습니다. 데이터 센터와 달리 게임 부문에서는 AMD가 강력한 모습을 보입니다.

가이던스를 보면, 3분기 매출 87억 달러로 전년 대비 28%, 이전 분기 대비 13% 성장할 전망이며 Non-GAAP 매출총이익률도 54%를 예상합니다. 중국에 판매되는 MI308 출하는 미국 정부 심의가 진행중인데, 개인적으론 통과될 것으로 보입니다.

매출은 꾸준히 증가할 것으로 예상되고 있으나, EPS는 아직 회복하는 모습이 아니어서 당장의 주가에는 긍정적이지 않습니다.

전년 대비 데이터 센터 매출은 증가했으나, 분기별로 데이터 센터 매출 자체가 하락세에 있다는 것이 큽니다.

현재로는 AMD가 엔비디아 점유율을 가져올 수 있다는 생각이 들지는 않습니다. 이 부분을 극복하는 것이 AMD의 가장 큰 과제라고 봅니다.

마이크로소프트, 메타, 구글, OpenAI, xAI 등은 AI를 훈련하기 위해 대부분 엔비디아 칩을 사용합니다.

xAI도 테슬라도 일부 AMD를 구매하지만, 채택률은 엔비디아가 압도적입니다. 1등 기업에 투자해야하는 이유이기도 합니다. 가끔 2등 기업이 1등을 따라가기도 하지만, 대부분 1등은 독점적인 위치를 계속 유지합니다.