안녕하세요. 자본주의 밸런스 톨라니 입니다.

연준의 9월 기준금리 인하 가능성이 높은 가운데, 일각에서는 이번 잭슨홀 미팅에 파월 연준 의장의 발언으로 9월 기준금리 인하보다는 한 차례 더 지켜 볼 수 있다는 의견도 나오고 있습니다.

지난 6월 미국 주식으로 외국인 자금이 큰 폭으로 유입되었는데요. 이로 인해 연일 S&P500 및 나스닥 지수가 역대 최고치를 기록하기도 하였습니다.

다만 이번 잭슨홀 미팅 때 파월 연준의장의 매파발언으로 9월 금리 동결 발표 시 시장은 크게 흔들리면서 외국인 자금이 다시금 빠져 나갈 수 있다는 점도 고려해야 할 것 같은데요.

이에 ‘6월 미국 외국인 증권자금, 주식 시장으로 큰 폭 유입’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

6월 미국 외국인 증권자금, 주식으로 큰 폭 유입

출처 : 국제금융센터 박승민 책임연구원

01. 동향

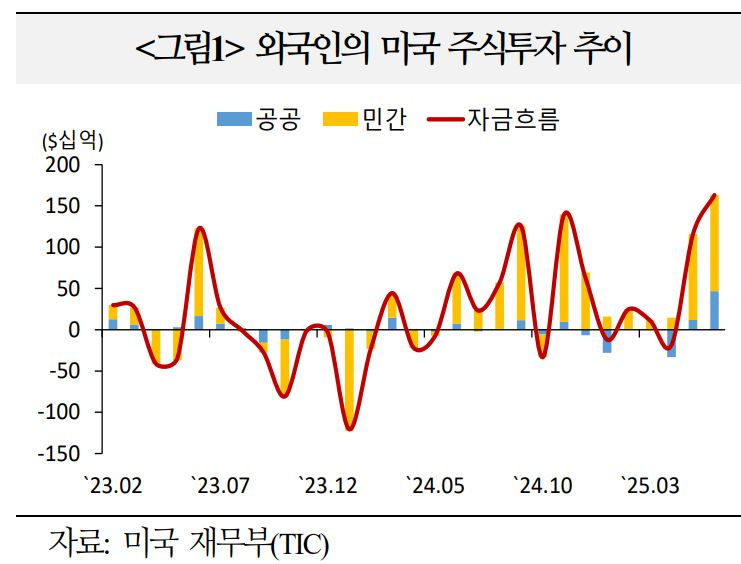

미국 재무부 국제자본흐름 통계(TIC)에 따르면 외국인들은 6월에 미국 증권자산을 총 $2,020억 순매수(주식 +$1,631억, 채권 +$389억)

1) 주식 자금

ㅇ 주식 순매수 폭은 확대(5월 +$1,158억 → 6월 +$1,631억). 투자주체별로는 공공 부문이 $466억, 민간 부문이 $1,165억 순매수

– 캐리비안(+$386억), 케이먼(+$329억), 싱가폴(+$316억), 노르웨이(+$215억) 등이 순매수.

- 캐나다(△$76억), 중국(△$41억), 네덜란드(△$31억), 일본(△$22억) 등은 순매도

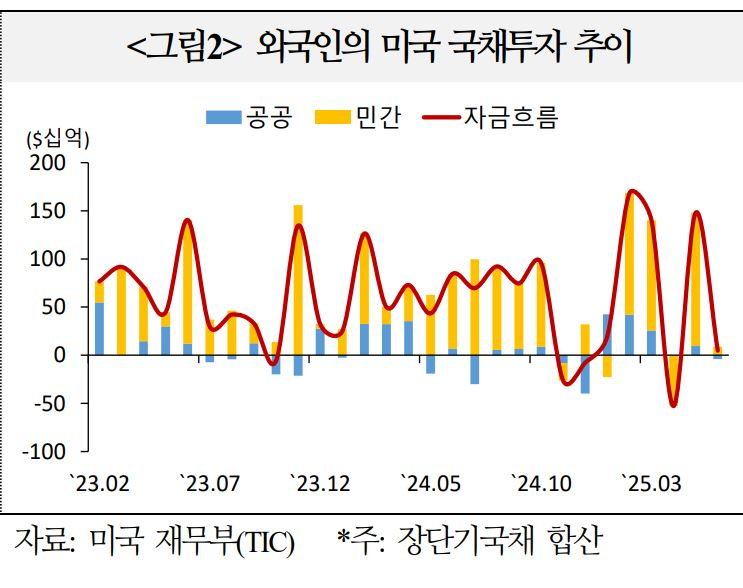

2) 채권 자금

ㅇ 채권은 순투자가 지속되었으나 규모는 축소(5월 +$2,108억 → 6월 +$389억). 단기국채(+$5억 → +$98억), 회사채(+$388억 → +$352억)로 자금이 유입되었으나, 장기국채 (+$1,474억 → △$50억), 정부기관채(+$241억 → △$10억)에서 순회수

ㅇ 장기국채에서 공공 부문은 순회수 전환(5월 +$259억 → 6월 △$89억). 민간 부문에서는 순투자 규모가 축소(+$1,215억 → +$39억)

- 단기국채(T-bill)는 공공 부문이 순투자 전환했으며(5월 △$163억 → 6월 +$49억), 민간 부문의 순매수폭은 축소(+$168억 → +$49억)

- 캐리비안(+$265억), 케이먼(+$169억), 프랑스(+$120억), 영국(+$115억) 등이 장기채권에 순투자.

- 중국(△$102억), 인도(△$87억), 스페인(△$78억), 홍콩(△$63억) 등은 순회수

3) 자산 시장

6월 미국 주가는 관세협상 기대감, 빅테크 실적 호조 등으로 상승(+5.0%). 미국 국채금리(10년 -17bp)는 노동시장 약화 조짐 등의 영향으로 하락했으며, 달러화 (-2.5%)는 금리인하 기대 등으로 약세

02. 평가

ㅇ 해외 기관투자자들의 미국 주식 순매수가 확대되고 있으나, 외국인 투자자들의 장기국채 수요는 둔화 조짐

ㅇ TIC 통계 개편 이후(`20년) 미국 주식에 대한 월간 순매수 규모가 최대치를 기록

1) 주식

5월에 이어 외국 헤지펀드 자금으로 추정되는 지역(캐리비안, 케이먼 등)을 중심으로 매수세가 지속. 싱가폴 등 아시아 금융중심지에서의 순매수도 확대

ㅇ 6월에 AI 관련주를 중심으로 기업 실적이 개선*될 것이라는 낙관론이 확대되었던 만큼 외국인도 미국 주식을 매수한 것으로 추정

* 향후 6~12개월간 기업 실적이 시장 예상치를 상회할 것이며, GDP 성장률의 완만한 둔화도 증시에 이미 반영(Morgan Stanley; 6월말)

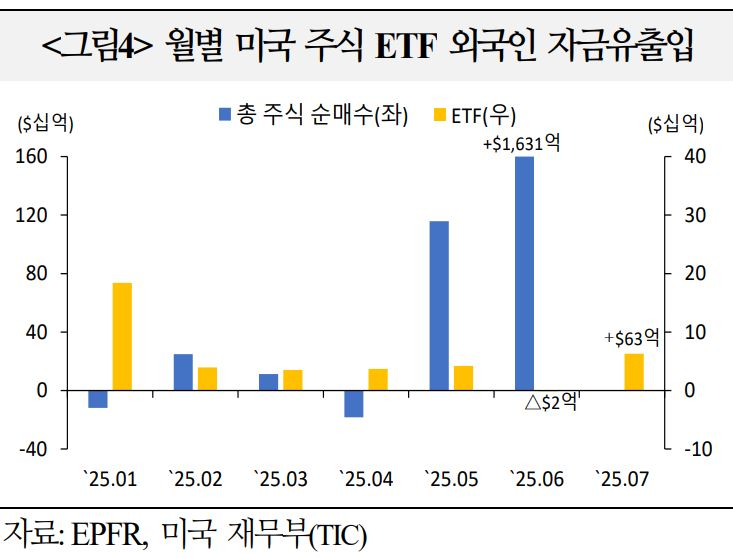

ㅇ `25년 2월부터 미국 주식 ETF로의 외국인 자금유입 강도가 낮은 수준으로 유지되고 있는 점은 개인 투자자의 수요 부진이 이어지고 있음을 시사하며, 5월 이후 주식자금 유입세는 기관과 헤지펀드가 주도하고 있는 것으로 추정*(JPMorgan)

* 6월 외국인의 대규모 미국 주식 투자에도 불구하고 ETF에서는 자금이 소폭 유출

2) 채권

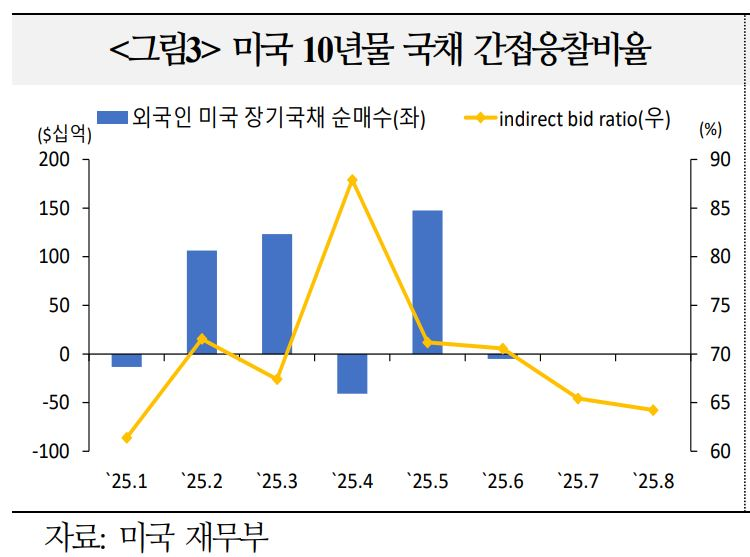

장기국채의 경우, `25년 4월 외국인의 매도(△$408억) 이후 5월에는 순투자(+$1,474억)로 전환하여 미 국채에 대한 외국인 수요 둔화 우려가 완화되었으나, 6월에 다시 장기국채를 순회수(△$50억)하는 등 자금흐름의 변동성이 높은 상황

ㅇ 10년물 국채의 간접응찰비율*은 5월부터 하락했으며, 8/6일에는 64.2%로 `25년 1월 이후 최저치를 기록

* indirect bid ratio: 해외 중앙은행 및 기관들이 PD 및 브로커를 통해 간접적으로 응찰

ㅇ 한편, 과거 외국인은 달러화 자산 보유 시 헤지하지 않는 경우가 많았으나, 달러화 약세 가능성에 주목하며 헤지 비중을 높일 경우 달러화 약세폭이 확대될 가능성(Morgan Stanley)

– 유로존 투자자가 보유한 미국 채권ㆍ주식($8조) 중 절반 이상은 헤지하지 않고 투자