이번에 다룰 미국 주식은 우주 인프라 기업 인튜이티브 머신스(Intuitive Machines)입니다.

미국 휴스턴에 본사를 뒀고, 민간 기업으로는 드물게 NASA와 함께 달 착륙선을 개발하고 실제로 두 차례 달 표면 미션을 수행한 경력을 갖고 있습니다.

인튜이티브 머신스는 최근 2분기 실적을 발표했는데요. 실적 발표 후 주가가 확 빠졌습니다. 매출이나 손실 실적 보다, 전환사채 발행 규모를 기존 2억 5천만 달러에서 3억 달러로 확대한다고 밝혔기 때문인데요.

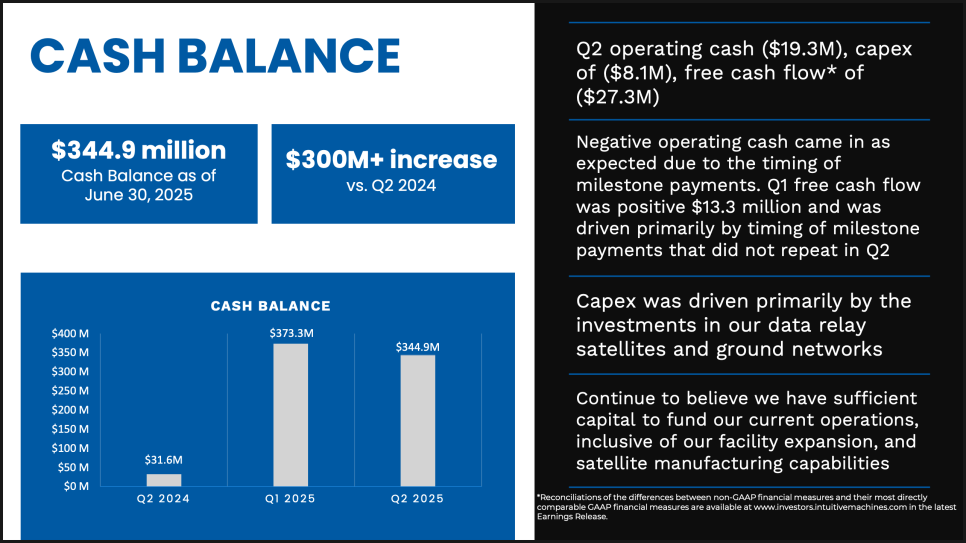

전환사채란 처음에는 채권이지만 나중에 주식으로 바꿀 수 있는 자금조달 방식인데, 문제는 타이밍이었습니다. 2분기 말 현금이 3억 4,500만 달러에 부채는 없는데도 추가로 자금을 조달한다는 건 “앞으로 상당한 투자가 예정돼 있다”는 신호로 읽혔죠.

게다가 실적보다 해당 발표가 시장의 주목을 끈 이유는 단순한 자금조달이 아니라 회사의 사업방향이 급격히 변화하고 있다는 신호로 읽혔기 때문입니다. 실제로 발표 직후 LUNR 주가는 하루 만에 약 15% 하락했는데, 이는 ‘현금이 충분하다’던 기존 경영진의 메시지와 달리 공격적인 투자 계획이 있을 수 있다는 우려로 이어졌기 때문입니다.

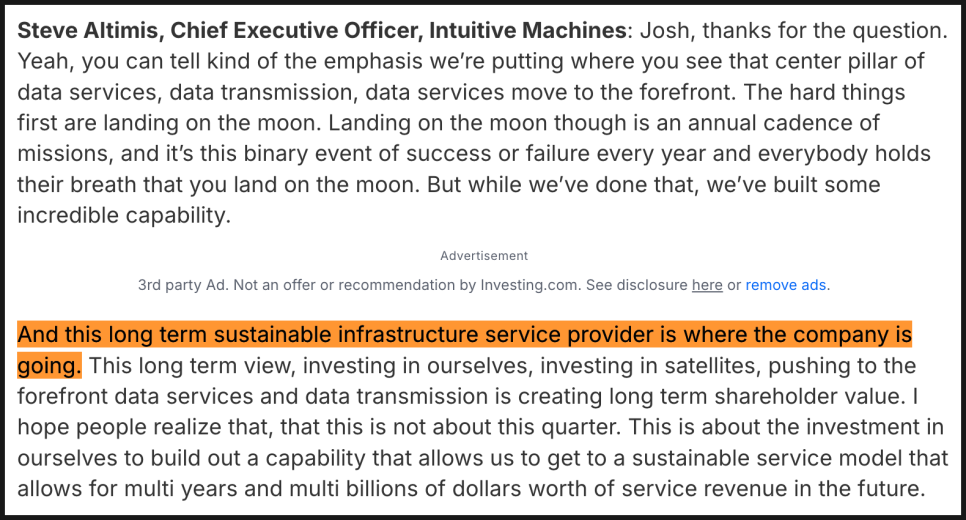

실제로 이번 실적 콜에서 인튜이티브 머신스 CEO 스티브 알테미스는 “단발성 달 착륙 미션 중심의 사업모델은 지속가능하지 않다”며, 앞으로는 달 궤도·심우주 상에서 데이터를 중계하고 항법 서비스를 제공하는 통신 인프라 운영 사업자로 전환하겠다는 청사진을 공개했습니다.

쉽게 말하면 ‘우주의 KT·버라이즌’ 같은 기업이 되겠다는 이야기입니다.

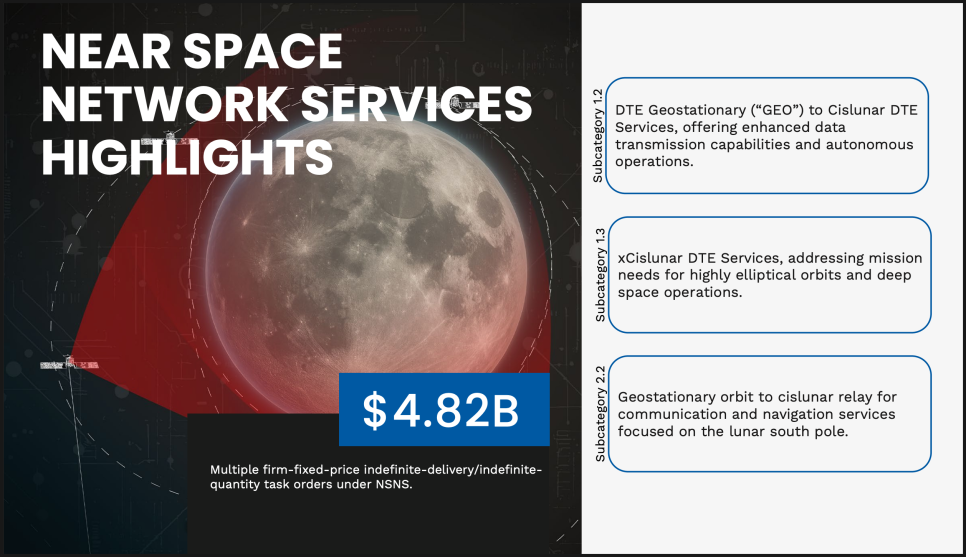

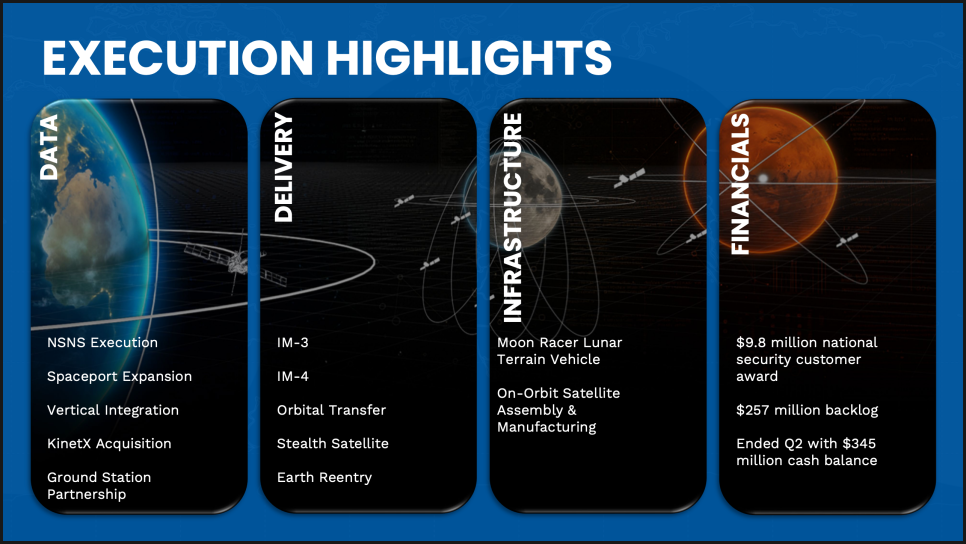

사업모델 전환의 핵심은 NASA로부터 단독 수주한 NSNS(Near Space Network Services) 계약입니다. 달 주변에 위성 네트워크를 띄우고, 지구-달 간의 데이터 통신을 민간 사업자 자격으로 운영하는 사업으로, 장기적으로는 사용 시간에 따라 통신요금을 받는 구독형 과금 구조를 지니고 있습니다. 경영진은 이 계약이 하드웨어를 납품하는 것보다 훨씬 높은 수익성과 지속성을 가진다고 강조하며, 향후 수익의 핵심축이 될 것이라고 언급했습니다.

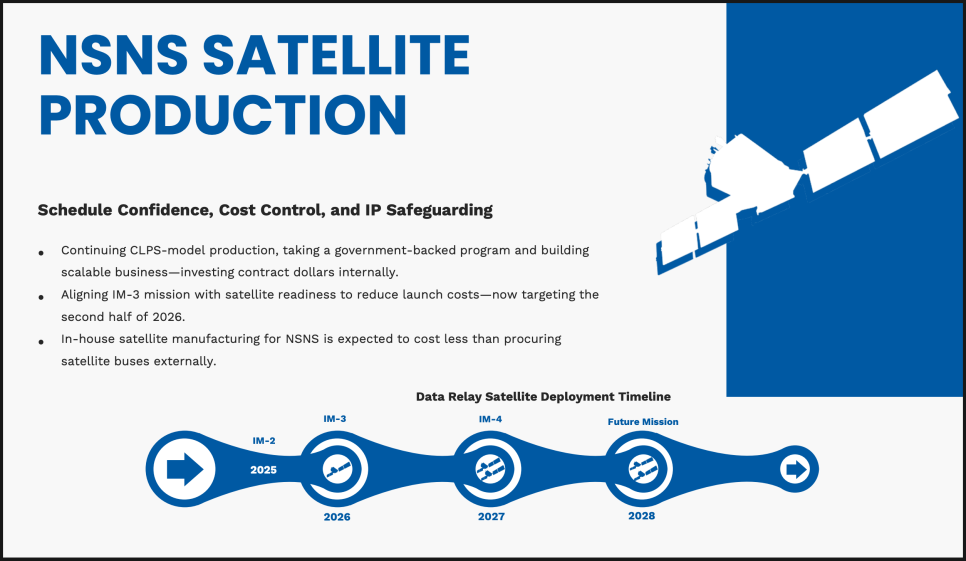

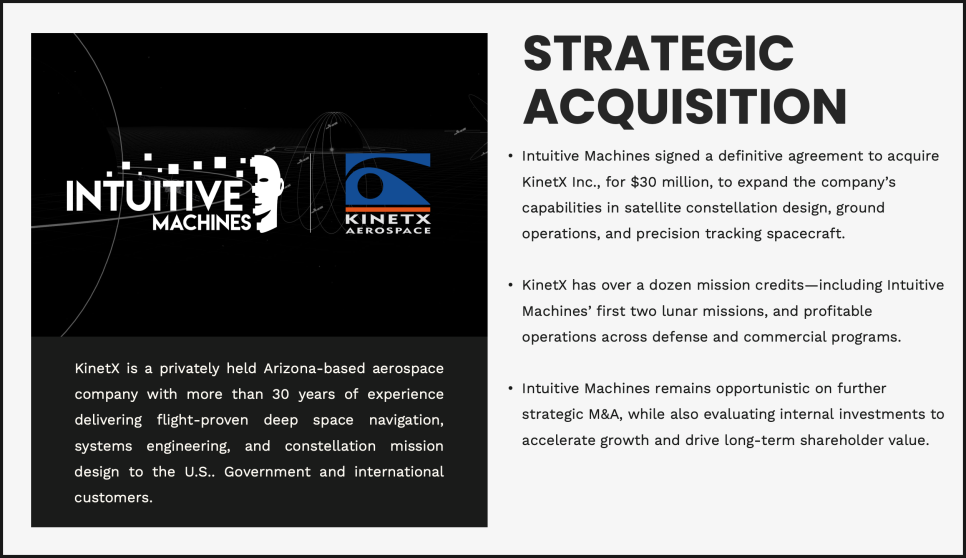

NSNS 위성을 외부에서 구매하는 대신 직접 개발·생산하기로 한 점도 인상적입니다. 인튜이티브 머신스는 기존 저궤도 위성 설계로는 달 궤도 환경을 만족시킬 수 없다고 판단하고, 자체적으로 위성을 설계해 생산하는 방향으로 선회했습니다. 이 과정에서 달 궤도 비행·항법 분야의 유일한 NASA 인증 민간기업인 KinetX를 인수하면서 고급 우주내비게이션 역량도 끌어왔습니다.

8월 초, 인튜이티브 머신스는 항법․우주비행 역학 분야 전문 기업인 KinetX Aerospace를 인수했습니다. KinetX는 NASA 심우주 탐사용 우주선의 항로 계산을 도맡아온 회사로, 우주 ‘내비게이션’ 분야에서는 업계 최고 수준의 기술력을 갖고 있습니다.

이번 인수로 인튜이티브 머신즈는 랜더, 위성, 항법 시스템을 모두 자체 보유하게 되었고, 결과적으로 ‘달 미션에 필요한 모든 요소를 한 회사에서 해결하는 구조’, 즉 수직계열화를 달성하게 되었습니다.

향후 수주 이벤트 역시 상당히 탄탄하게 구축되어 있습니다. 가장 주목할 만한 것은 올해 말 결론이 날 것으로 보이는 Lunar Terrain Vehicle(LTV) 사업입니다. NASA가 추진 중인 달 탐사 이동차량 사업으로, 전체 프로그램 규모가 약 4~6조 원에 달하고 1차 시범운용만 해도 약 10억 달러가 넘는 것으로 알려져 있습니다. 인튜이티브 머신스는 이 사업을 가장 파급력이 큰 변곡점으로 언급하며 자신감을 표현했습니다.

이 밖에도 CLIPS 달 착륙선 추가 미션(CT4), OSAM-1 위성 수리미션 예산 복원, 국방성 Jetson 위성 데모, 화성 데이터 릴레이 시범사업 등 다양한 수주 파이프라인이 올해 안에 결과를 낼 가능성이 있습니다.

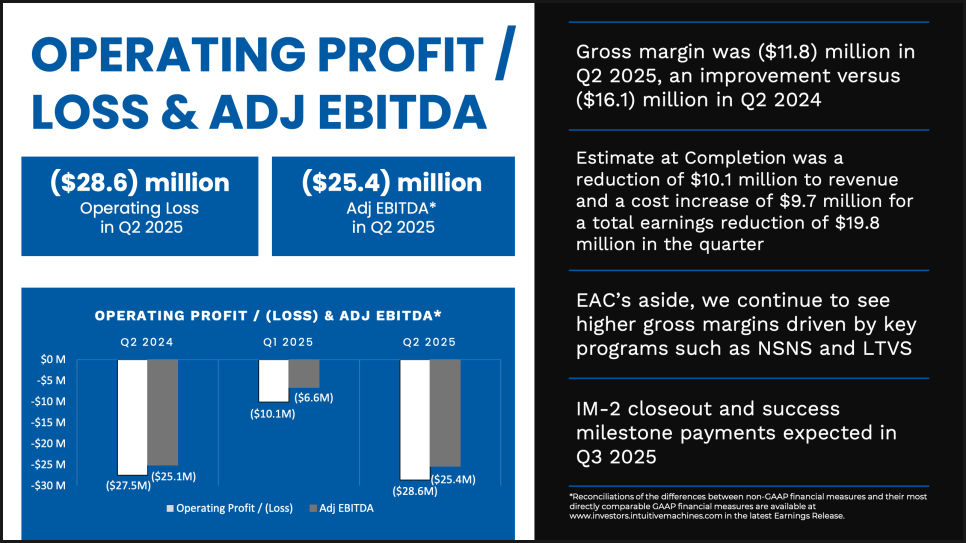

실적 자체는 투자 확대에 따른 비용 증가로 다소 부진하게 나타났습니다. 2분기 매출은 5,030만 달러였고

영업손실은 2,860만 달러, 조정 EBITDA는 -2,540만 달러를 기록했습니다.

다만 현금 잔고는 3억 4,490만 달러에 달했으며, CFO는 전략적 투자에도 불구하고 2026년 EBITDA 흑자 전환 목표를 유지했습니다. 이번 분기에는 위성 생산을 외주에서 자체 생산으로 돌리는 과정에서 발생한 EAC(총비용 추정치) 조정이 실적에 일시적으로 부정적 영향을 줬다고 설명했습니다.

실적 발표 자료와 컨퍼런스 콜을 보면 굉장히 흥미로운 프로젝트가 진행되는 느낌이 드는 것은 사실입니다. 그것도 꽤나 광범위하게 일을 벌리고 있는 것이 느껴지죠.

다만 아예 '통신 인프라 운영 사업자로의 전환'을 선언한 이상, 한동안은 쇼앤프루브 기간을 겪어야 할 것으로 보입니다. 화려한 달 착륙 미션으로 인해 주가가 출렁이는 걸 반복하기보다 ‘우주에서 반복적으로 돈 버는 인프라 기업’으로 변신을 시도하겠다는 건데, 일단 시장에 증명을 해야 한다는 거죠.

투자 관점에서는 장기적 인프라 서비스 사업자로 안착할 경우 기업가치가 재평가될 수 있는 기회가 있는 반면, 수익 안정화까지는 대규모 투자와 추가 자금 조달의 필요성, 그리고 NASA 수주성과에 크게 의존하는 리스크가 공존하는 상황입니다. 향후 수개월 동안 예정된 각종 NASA·Space Force 계약의 결과가 이 기업의 방향성과 주가 흐름을 결정짓는 핵심 변수가 될 전망입니다.

LUNR 주가는 3월 초에 6달러 중반에서 바닥을 찍은 뒤 13 달러 이상까지 올랐으나 기울기가 꽤나 늘어지는 형식으로 상승을 해왔고, 반면에 현재 급락세는 꽤나 빠르게 진행되고 있습니다. 10 달러를 빠르게 다시 넘기지 못한다면 7 달러까지 흘러내릴 리스크가 있어 보입니다.

#IntuitiveMachines #인튜이티브머신스 #LUNR #우주주 #미국주식 #NASA #달탐사 #우주통신주 #NSNS