흥미로운 기사가 있네요.

젊었을 때 어떻게 살았는지는 경제 활동에 마침표를 찍고 나서부터 나타난다. 오마카세와 호캉스 같은 과시성 소비를 즐겼던 사람은 나중에 세월의 빚을 갚으며 살게 되고, 반대로 허리띠를 졸라 매면서 저축했던 사람들은 풍요로운 노년기를 보내게 된다.

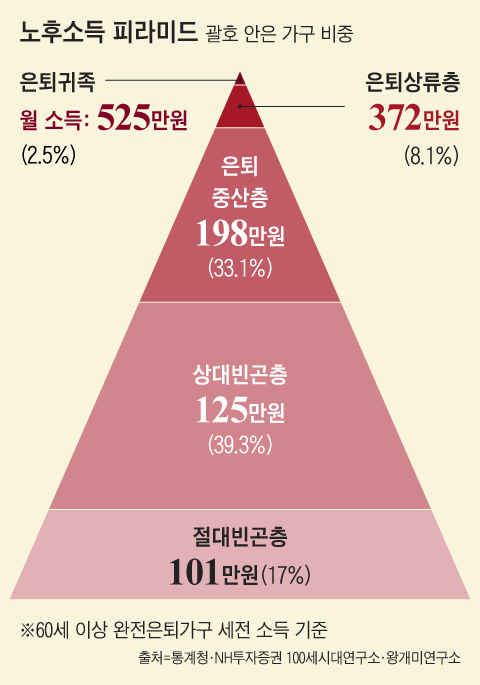

그렇다면 과연 은퇴 세대의 소득 격차는 얼마나 벌어지는 걸까? 이럴 때 참고가 되는 자료가 바로 ‘노후소득 피라미드’다. 60세 이상 완전은퇴 가구를 대상으로 ‘생활비 충당’ 정도에 따라 5단계(은퇴귀족, 은퇴상류층, 은퇴중산층, 상대빈곤층, 절대빈곤층)로 분류한 소득 등급표다. 2021년 기준 통계청 가계금융복지조사 마이크로데이터를 토대로 산출한 것이다.

은퇴귀족층의 현금 흐름은 어느 한쪽에 쏠려있지 않고 탄탄했다. 국민연금·공무원연금 같은 공적연금으로 177만원을, 또 개인연금·퇴직연금·금융소득·월세 같은 재산소득으로 330만원을 벌었다. 다만 은퇴귀족은 전체 은퇴가구의 단 2.5%에 불과해 극소수였다. 모든 이들이 여유로운 노후를 꿈꾸지만, 현실은 정반대인 셈이다.

(국민연금) 177만원 +

(퇴직연금+개인연금+주식배당+임대소득) 330만원

= 500만원

‘생활비가 매우 부족하다’고 느끼는 절대빈곤층은 풍요로운 노후를 보내는 은퇴귀족층 소득의 5분의 1에 불과했다. 이 계층의 월 소득은 101만원이었는데, 그나마도 정부가 지급하는 기초연금 같은 공적 수혜금이 대부분이었다.

본인 스스로 준비해야만 나오는 재산소득은 매달 7만원 수준으로 미미했다.

당연한 일이겠지만, 이 계층은 나이 들어 자녀에게 꽤 의지하는 편이었다. 젊을 때 본인 스스로 준비해야 받을 수 있는 재산소득보다 자녀 용돈 같은 사적이전소득이 월 16만원 더 많았다.

노후 준비는 노후에 하는게 아니라

그냥 지금부터 하는겁니다.

우리가 하고있는

부동산 투자도

주식 투자도

다 노후준비의 일환임을 잊지마세요