안녕하세요. 자본주의 밸런스 톨라니 입니다.

미국 2분기 어닝시즌이 거의 마무리되어가고 있는데요. S&P500 기업 주당순이익은 전년도 및 전분기 대비 모두 증가하였다고 합니다.

이에 ‘미국 2분기 기업실적 현황 및 주요 이슈’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

미국 2분기 기업실적 현황 및 주요 이슈

출처 : 국제금융센터 신술위 / 박승민 책임연구원

01. 이슈

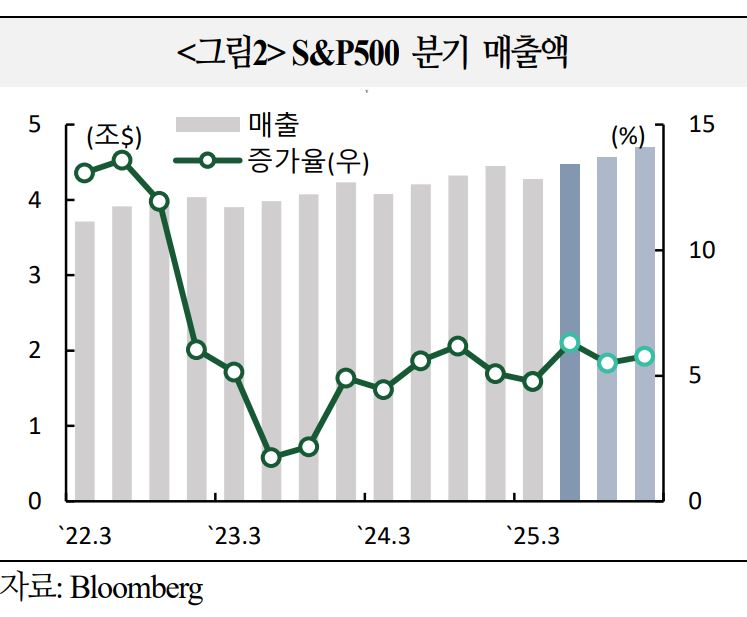

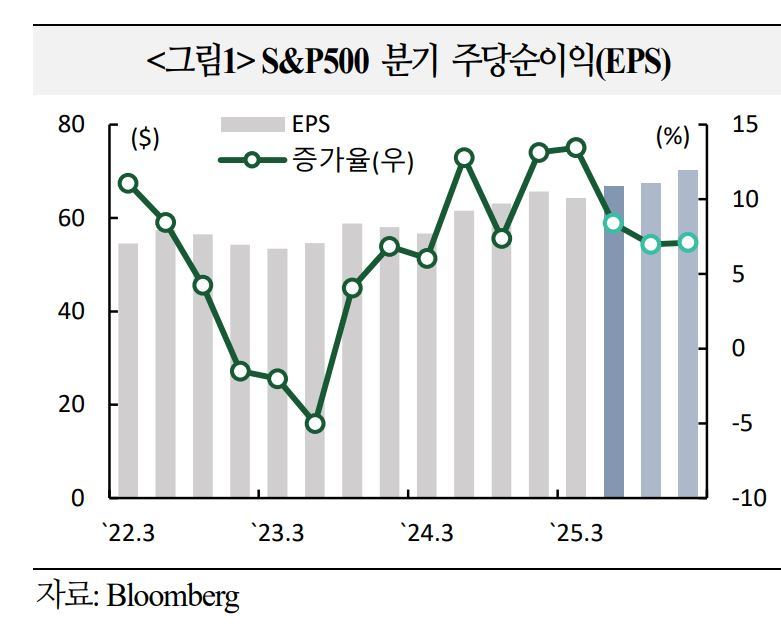

`25.2분기 S&P500 기업 주당순이익(EPS)은 8.4%(yoy) 증가하며, 전 분기(13.4%, yoy) 대비 증가세가 둔화. 매출액은 6.3%(전분기 4.8%) 증가(Bloomberg, 8/12 기준)

* 8.12일 현재 453개 기업이 2분기 기업실적을 발표

ㅇ 최근 1년간 S&P500 기업이익 증가율은 `24.3분기(7.4%)를 제외하면 모두 10%대를 기록. 현재 잠정치대로 기업이익이 확정될 경우 3분기래 최저 수준

ㅇ 어닝서프라이즈에 대한 주가 반응은 순이익 서프라이즈에 0.7%, 매출서프라이즈에 0.6%, 순이익 및 매출 동시 서프라이즈에 1.2% 상승. 반면 어닝쇼크에는 각각 -5.3%, -3.0%, -8.3% 하락

ㅇ 업종별로는 커뮤니케이션(EPS 24.5%, yoy), IT(22.0%), 헬스케어(8.1%), 금융(7.9%)이 양호. 반면 에너지(-21.5%), 자재(-1.5%), 산업재(-0.2%), 유틸리티(-0.2%) 부진

– 주요 7개 빅테크 기업(Mag7) 중 메타(EPS 38.4% yoy), 아마존(33.3%), 마이크로소프트(23.7%), 알파벳(22.2%), 애플(12.1%)은 예상치를 상회. 반면 테슬라는 전년동기비 23.1% 감소. 엔비디아는 27일 발표 예정

02. 주요 관전 포인트

양호한 AI 실적 등에 힘입어 기업심리가 개선되고 있으나 3분기부터 고관세가 실적에 미치는 부정적 영향이 본격화될 것이라는 전망이 우세

1) AI 주식 실적 호조

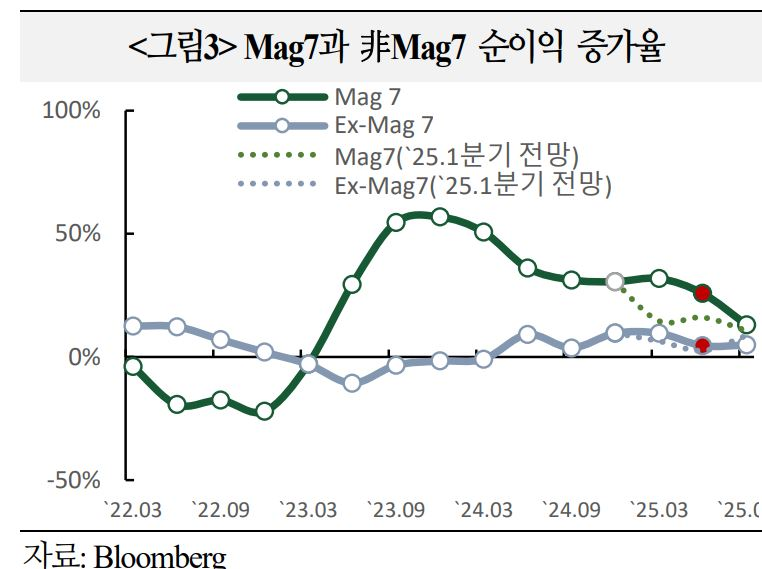

빅테크 및 非빅테크 실적간 차이가 축소될 것이라는 기존 전망과 달리 빅테크 기업들의 순이익 증가율은 여전히 시장 평균을 크게 상회. 이에 높은 밸류에이션에도 불구하고 주가 향방에 대한 긍정적 전망이 증가

ㅇ 주요 빅테크 기업(Mag7)과 非Mag7 기업간 실적 증가율 차이는 `24.3분기 27.6%p → `24.4분기 20.9%p → `25.1분기 22.2%p에 이어 `25.2분기 21.2%p로 유지

ㅇ 관세에 따른 경기하방 압력과 AI가 견인하는 미국 기업실적 개선 흐름 간의 힘겨루기가 지속되고 있으며, 현재까지는 후자가 우세(Blackrock)

ㅇ 당분간 빅테크들의 대규모 투자(capex)가 지속될 것으로 전망되면서 AI 산업에 대한 전망도 긍정적 시각이 유지

- 마이크로소프트, 알파벳, 메타 및 아마존의 투자규모는 `25년중 전년비 50% 증가할 전망으로 S&P500내 여타 기업들의 평균 증가율(+4%)을 크게 상회

2) 기업심리 개선

기업실적 가이던스를 상향하는 기업이 하향한 기업보다 많은 가운데 어닝콜 등 기업 코멘트에서 향후 경영 여건에 대한 전망이 전반적으로 개선. 다만, 관세 불확실성에 대한 경계감도 상존

ㅇ S&P500 중 38개 기업이 `25.3분기 EPS 가이던스를 하향, 40개가 상향, `25년 연간 EPS에 대해서는 102개 기업이 가이더스를 하향, 161개가 상향

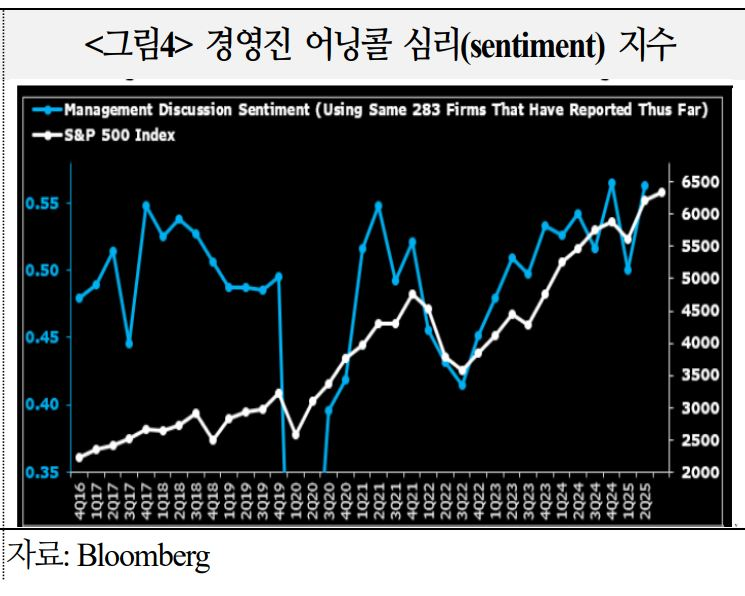

ㅇ S&P500 경영진들은 금번 어닝콜에서 전반적으로 낙관적인 기조를 보이고 있으며, 기업심리 서베이는 8년 만에 최고 수준으로 상승

- 어닝콜에서 경기침체(recession)를 언급한 기업은 16개 기업으로 전분기 124개 대비 87% 감소(Factset)

ㅇ 다만, 애플이 관세 여건이 유동적(evolving)임에 따라 비용 전망에 어려움을 표하는 등 불확실성에 대한 우려가 지속. 월마트는 가격 인상이 불가피하다고 언급

3) 고관세 영향 3분기부터 본격화

일부 업종을 중심으로 관세 영향이 나타나고 있으나 전반적으로 이익 마진이 높게 유지되는 등 아직까지는 그 영향이 제한적. 3분기부터 본격적으로 영향권에 진입할 것이라는 전망이 우세

ㅇ 이익마진

S&P500 기업들의 `25.2분기 순이익 마진은 고관세 부과 유예, 선주문 등에 힘입어 이전과 유사한 수준인 13.4%를 유지. 업종별로는 헬스케어(8.1%), IT(25.8%), 유틸리티(12.9%)가 전분기 대비 소폭 축소

- 기업들이 관세 인상에 대응책을 마련했더라도 효과가 나타나기까지는 시차가 있으며, 선주문분 수입 재고 소진에 따라 3분기부터는 이익마진 감소 예상

- 애플은 추가 관세가 부과되지 않는다는 가정하에 3분기에는 관세 관련 비용이 약 11억 달러 발생할 것으로 추정

ㅇ 매출

대부분 업종이 증가세를 보였으나, 업종별로 살펴보면 관세 영향이 적은 IT와 커뮤니케이션 기업들의 매출 증가폭이 높은 반면 수입 의존도가 높거나 가격탄력성이 높은 업종은 매출이 감소

- 자동차·자동차부품 -6.3%, 내구재·의류 -3.9%, 가정·개인용품 -8.0% 등은 매출이 감소. 반면 가격탄력성이 낮은 담배 4.6%, 소비자 서비스 11.9% 등은 매출이 증가

03. 평가

AI 기업 실적호조와 고관세 부과 지연 등으로 2분기 미국 기업실적이 예상보다 양호하나, 3분기 이후 관세 영향이 본격화될 경우 실적 모멘텀이 약화될 가능성

ㅇ 관세 영향이 상대적으로 작은 대형 IT 기업들의 경우 대규모 AI 투자(전년비 50% 상회)를 지속하고 있어 하반기 경기둔화 시 투자 수익성에 대한 우려가 커질 가능성에 유의할 필요