AI 서버 분야에서 가장 빠르게 성장하고 있는 기업 중 하나인 슈퍼마이크로컴퓨터(SMCI)가 최근에 실적을 발표했었죠.

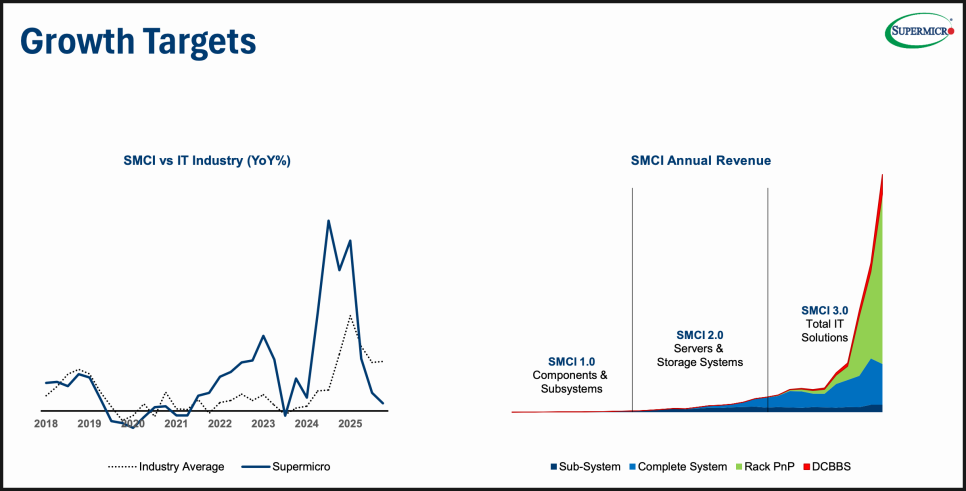

연간 매출은 전년 대비 47% 증가했지만, 4분기 매출은 58억 달러로 시장 예상치에 약간 못 미쳤고, 주당순이익(EPS)도 전망치(0.44달러)를 소폭 하회했습니다.

실적 발표 이후 SMCI 주가 흐름은 좋지 않았습니다. 그래서 어떤 포인트에서 투자자들이 실망을 했는지, 전망은 어떤지와 지금 타이밍이 매수 기회인지 살펴보겠습니다.

그전에 잠깐 기업 리뷰 들어가자면, 슈퍼마이크로컴퓨터 혹은 슈마컴은 고성능 서버와 스토리지 시스템을 설계·제조하는 기업입니다. 특히 엔비디아(NVIDIA)와 AMD의 최신 GPU를 활용한 AI 최적화 서버 분야에서 강점을 가지고 있죠.

이 회사의 최대 경쟁력은 ‘속도’입니다. 엔비디아가 새로운 GPU를 발표하면, 시장에서 가장 먼저 해당 제품을 장착한 서버를 공급하는 기업 중 하나입니다. 이런 빠른 대응력이 대형 클라우드 서비스 업체, 글로벌 기업, 그리고 이제는 정부 단위 AI 프로젝트까지 수주하는 기반이 되고 있습니다.

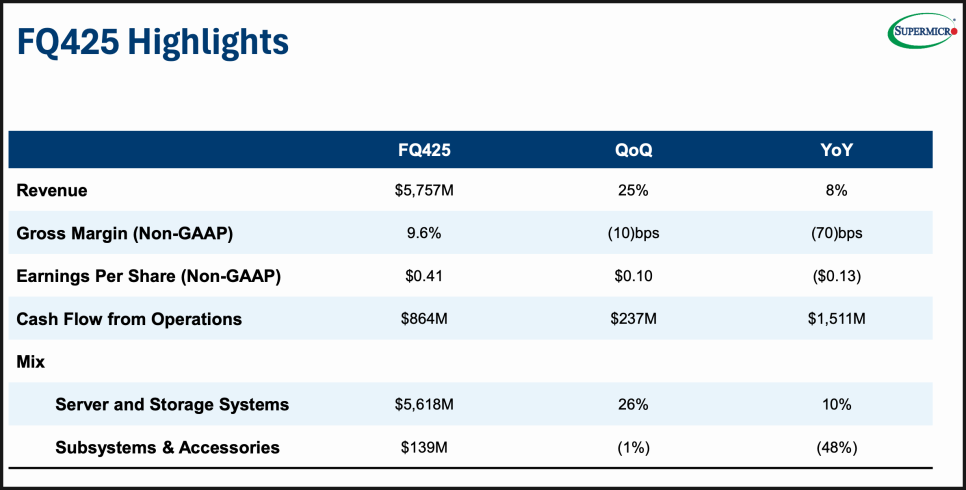

슈퍼마이크로 컴퓨터의 지난 분기 매출은 58억 달러로 전년 동기 대비 8%, 전 분기 대비 25% 증가했습니다.

비(非)GAAP 기준 주당순이익은 0.41달러를 기록했는데요, 여기서 비GAAP란 주식보상비용이나 일회성 비용 등을 제외해 본업에서 벌어들인 수익성을 더 명확히 보여주는 지표입니다.

4분기 총마진은 9.6%로, 전년 동기 13.9%에 비해 크게 낮아졌습니다. 총마진은 매출에서 제품 생산원가를 뺀 비율로, 이 수치가 낮아진다는 것은 제품을 팔아 벌어들이는 이익 폭이 줄어들었다는 의미입니다.

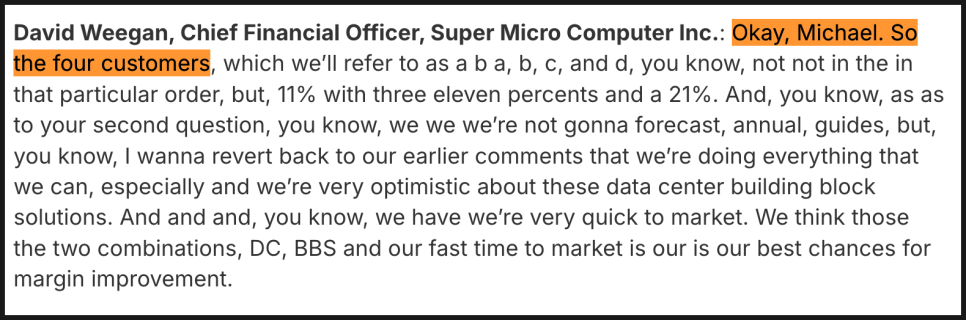

참고로 매출 비중이 10%를 넘는 대형 고객이 4곳 있었는데, 이 중 한 고객이 전체 매출의 21%를 차지했습니다. 개별 대형 고객사에 대한 의존도가 꽤나 높은 편이라고 볼 수 있겠는데,특정 고객이 발주를 줄이면 리스크도 커질 수 있겠습니다.

이번 분기 실적이 예상치를 미달했던 부분에 대해 찰스 량(Charles Liang) CEO는 두 가지 이유를 밝혔습니다.

첫째, 자본 제약입니다. 2024 회계연도 10-K 보고서 제출 지연으로 인한 자본 제약이 발생해서 생산 확대 속도가 제한됐었고요.

둘째, 대형 신규 고객의 사양 변경입니다. 고객이 제품에 새로운 기능을 추가 요청하면서 매출 인식 시점이 9월(1분기)과 12월(2분기)로 미뤄졌다고 합니다.

다만 이 두 문제는 모두 해결됐고, 연기된 주문 물량은 향후 분기 실적에 반영될 예정이라고 합니다.

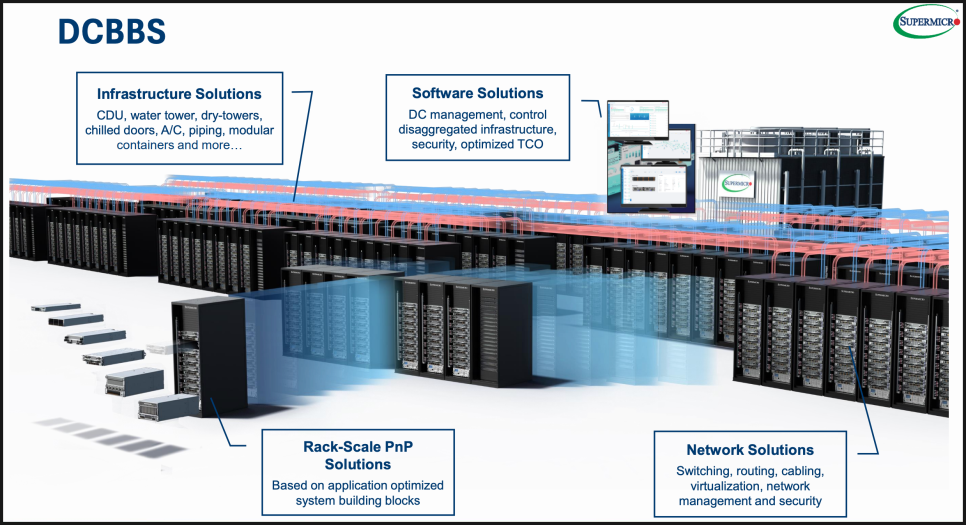

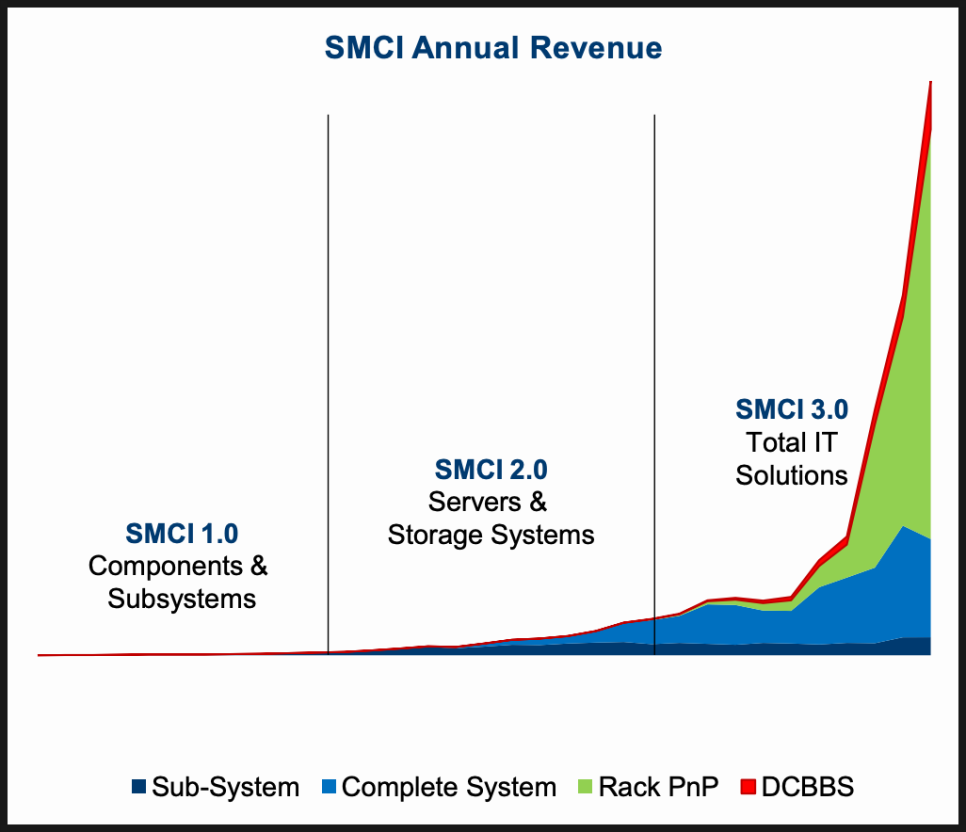

이번 실적이 주주들을 실망시킬 거라는 것을 예상했는지, 슈마컴은 컨퍼런스콜에서 데이터센터 빌딩 블록 솔루션(Data Center Building Block Solutions)이라는 키워드를 화두로 잡았습니다.

줄여서 DCBBS라고 하는데, 이게 뭐냐. 이제 서버만 파는 게 아니라, 랙(Rack), 냉각 시스템(직접액체냉각 포함), 전력 모듈, 배터리 백업, 네트워크 장비, 현장 설치 서비스까지 한 번에 제공하는 ‘풀 패키지’를 팔겠다는 겁니다. AI 데이터센터를 ‘원스톱’으로 구축해 주는 패키지인 거죠.

데이터센터 빌딩 블록 솔루션 혹은 DCBBS의 장점은 속도와 효율성이라고 하는데요.

신규 데이터센터는 2~3년 걸리던 완공 기간을 18개월로 줄일 수 있고, 기존 시설 리모델링은 3~6개월이면 가능합니다.

또한 이 제품군은 기존 서버 판매보다 높은 마진을 기대할 수 있고 경쟁사도 적습니다. 현재 매출 비중은 작지만, 장기적으로 20~30%까지 확대하는 것이 목표입니다.

한편 슈퍼마이크로는 국가 단위 AI 인프라 구축, 즉 소버린 AI 시장에도 주목하고 있는데요. 이 프로젝트들은 규모가 크고 장기적이며, 마진율이 높을 가능성이 있지만 계약까지 걸리는 시간이 길다는 특징이 있습니다.

현재 유럽, 중동, 아시아의 여러 국가들이 자국 AI 데이터센터를 만들고자 하는 수요가 커지고 있고, 슈마컴은 이를 위한 턴키(완제품) 공급자가 되겠다는 목표를 밝혔는데요. 이런 맥락에서 BBS가 중요하게 작용하는 거죠.

실제로 슈퍼마이크로 컴퓨터의 지역별 매출을 보면, 아시아가 전년 대비 91% 증가했고 유럽도 66% 늘었습니다. 반면 미국은 33% 감소했습니다. 이는 슈퍼마이크로가 미국 중심에서 벗어나 EMEA(유럽·중동·아프리카)와 아시아 시장으로 적극 확장하고 있음을 보여주는 부분입니다.

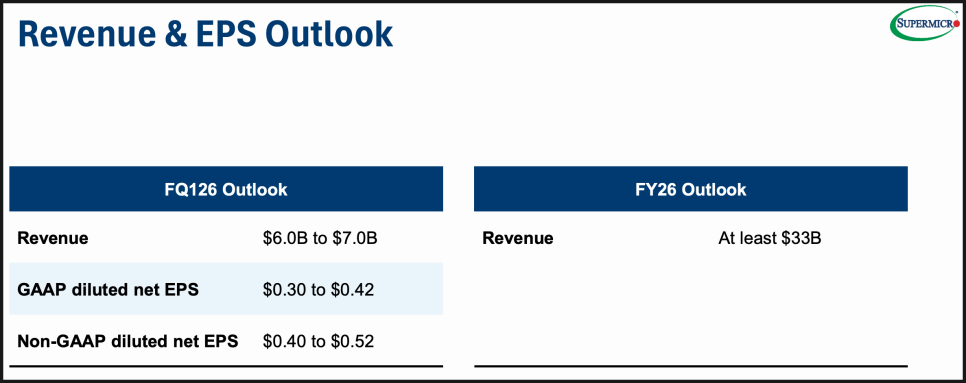

마지막으로 전망 얘기를 해보겠습니다. 슈퍼 마이크로는 회계연도 가이던스로 연간 최소 330억 달러, 분기 기준 60억 ~ 70억 달러 매출을 제시하고 있습니다. 긍정적인 시각에서 보면, 이번 분기 실적에 반영되지 못한 주문 물량이 향후 12분기에 인식될 가능성이 있으며, 신규 GPU 플랫폼과 소버린 AI 프로젝트 수주가 실적에 추가 동력을 실어줄 수 있습니다. 또한 데이터센터 빌딩블록 솔루션(DCBBS)과 엔터프라이즈 서비스 확대 전략이 본격화될 경우, 현재 낮아진 마진을 다시 끌어올릴 수 있는 여지도 존재합니다.

반면, 매출총이익률이 당분간 10% 이하에 머물 수 있다는 점은 부담입니다. 엔비디아 GPU 제품의 세대 교체 주기마다 주요 고객들의 구매 결정이 늦어지는 현상이 반복되고 있는 데다, 전체 매출의 상당 부분이 소수 대형 고객에 집중되어 있다는 구조적 리스크도 여전히 존재합니다.

결국 장기적인 투자 관점에서 핵심은 슈퍼마이크로가 ‘토탈 솔루션’ 전략을 얼마나 빠르게 실행해 나가느냐에 달려 있겠습니다. 다시 말해 폭발적인 매출 성장세를 안정적인 수익성과 캐시플로우로 전환할 수 있느냐가 향후 주가와 기업가치에 가장 중요한 변수로 작용할 것으로 보입니다.

SMCI 주가 흐름을 기술적으로 봤을 때, 지금까지 저항으로 작용했던 60 달러 선을 돌파하는가 싶다가 이번 실적 쇼크로 꺾이는 모습입니다. 일단은 40 달러선을 지켜주는 게 중요할 것 같고, 만일 거기도 뚫린다면 30 달러선까지는 열어둬야 할 수도 있어 보입니다.

반대로 만일 60 달러선을 시원하게 뚫어준다면 상승세로 전활될 가능성이 있어 보입니다만, 현재 차트 흐름은 상당히 애매한 모습입니다. 단기적으로는 하향 압박이 상승 압박보다는 클 수 있어서 40 달러선을 방어해주느냐를 먼저 봐야겠습니다.

과연 슈마컴은 데이터센터 빌딩 블록 솔루션(DCBBS)이자 토탈 IT 솔루션을 필두로 SMCI 3.0 시대를 성공적으로 이룩할 수 있을까요? 개인적으로 회계 이슈가 있은 뒤로 투자 측면에서는 쳐다도 보지 않는 기업이지만 과연 턴어라운드를 이뤄낼 수 있을지 지켜보겠습니다.

#SMCI #SuperMicroComputer #슈퍼마이크로컴퓨터 #주식투자 #미국주식 #AI서버 #데이터센터 #실적분석 #미국주식분석 #나스닥 #미국주식투자