안녕하세요. 자본주의 밸런스 톨라니입니다.

한국개발연구원(KDI) 8월 기준으로 2025년 ~ 26년 국내경제 전망 관련하여 보고서를 발표 하였는데요.

미국의 상호관세가 발효되면서, 높은 관세로 인한 미국내 한국 제품과 상품들이 경쟁에서 얼마나 선방하며, 미국 소비자들을 사로잡을 수 있을까 걱정도 되지만 한편으로는 기대 되기도 합니다.

우리나라는 내수 경제로 절대 성장할 수 없는 인구 구조와 국가 면적을 가지고 있기때문에, 수출 성장을 통해 국가 또한 성장하는 운명이기에 다른 국가들과의 경쟁에서 우위를 가져야 하겠는데요.

이번 2025년 ~ 26년 국내 경제 전망 관련해서는 현재의 대외 여건을 고려하여 전망에 대한 위험 요소까지 다르고 있습니다. 관련하여 KDI의 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

2025~26년 국내경제 전망

출처 : 한국개발연구원 KDI

01. 대외여건에 대한 주요 전제

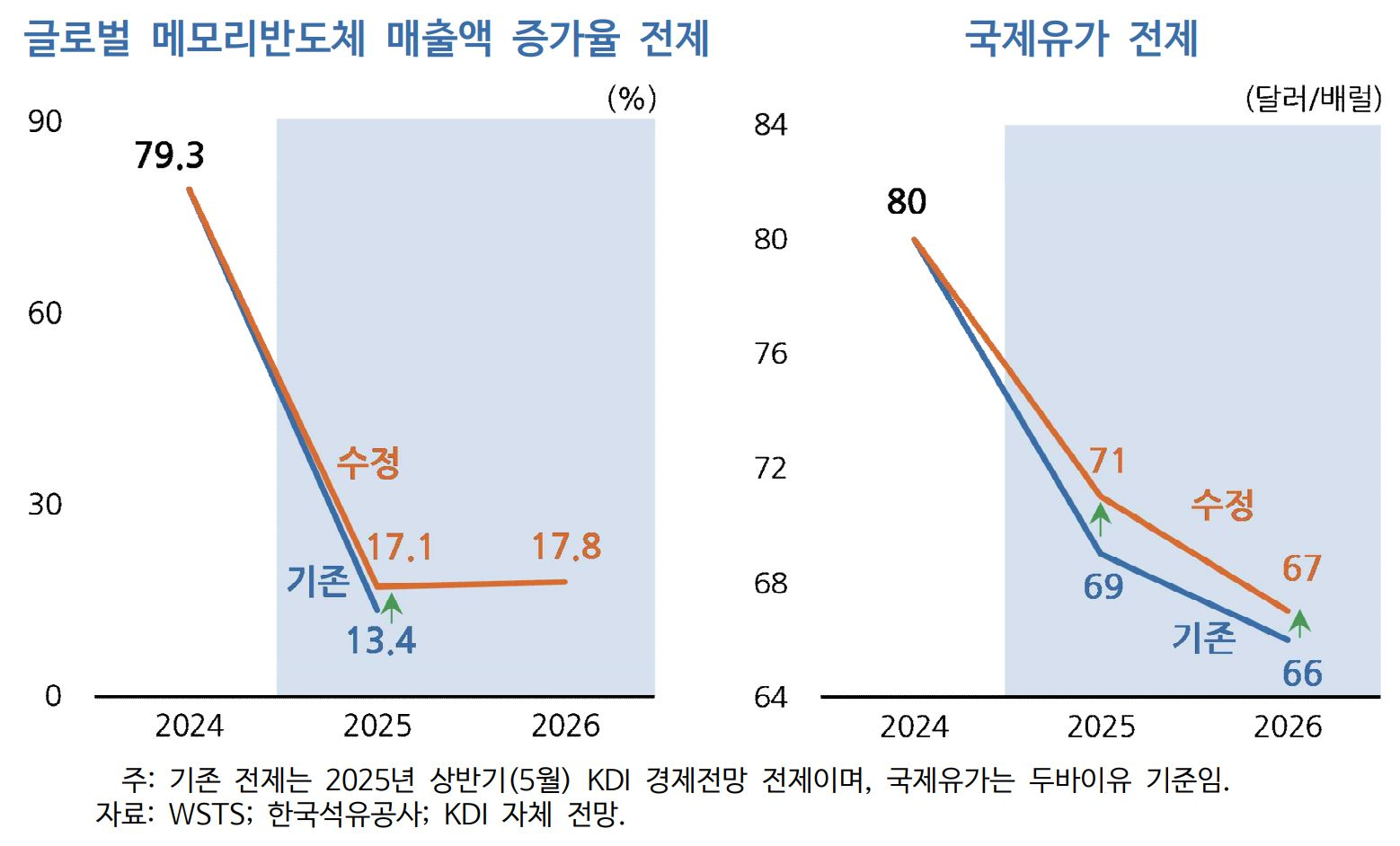

1) 2025~26년 세계경제는 미국 관세인상 등으로 낮은 성장세에 머무를 것으로 전제

ㅇ 최근 IMF는 금년과 내년의 세계경제 성장률을 각각 3.0%, 3.1%로 전망하였으며, 이는 코로나19 위기 이전(2011~19년)의 평균 성장률(3.5%)보다 낮은 수준임.

ㅇ 최근 WSTS는 2025년 메모리 반도체 매출액 증가율을 기존(2025년 상반기 KDI 경제 전망) 전제(13.4%)보다 높은 17.1%로 전망

ㅇ 미국 관세율은 현재 정해진 수준이 향후에도 유지될 것으로 전제하였으며, 이에 따라 우리 상품에 대한 평균 관세율은 기존 전제(14.1%)와 유사한 14.5%로 전제

2) 원유 도입단가(두바이유 기준)는 수요 부진에 주로 기인하여 2024년의 배럴당 80달러 에서 2025년 71달러, 2026년 67달러로 하락할 것으로 전제

ㅇ 다만, 지정학적 위험 확대에 따른 유가 상승을 반영하여 기존 전제(69달러, 66달러) 보다는 소폭 상향 조정

3) 실질실효환율로 평가한 원화가치는 최근 수준에서 큰 변동이 없을 것으로 전제

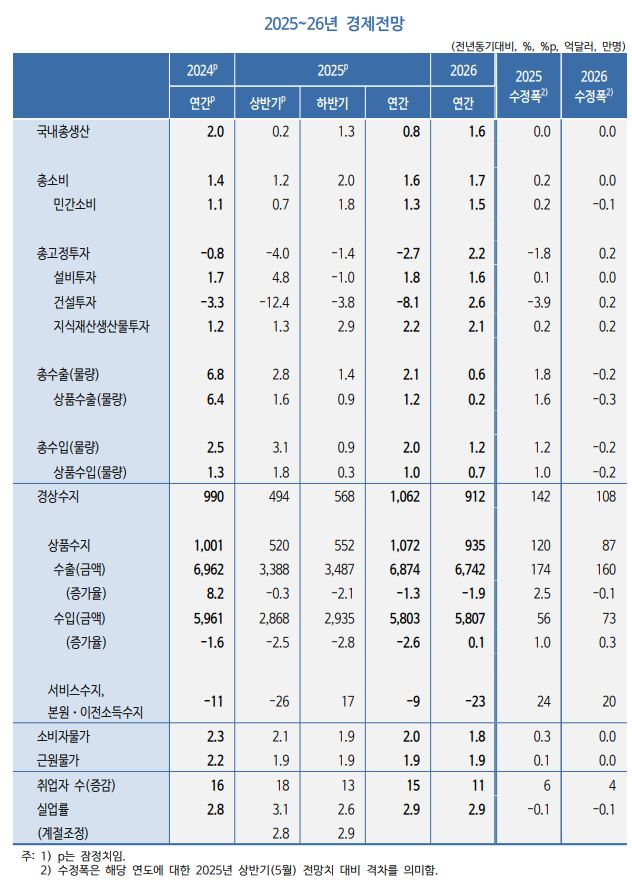

02. 2025~26년 국내경제 전망

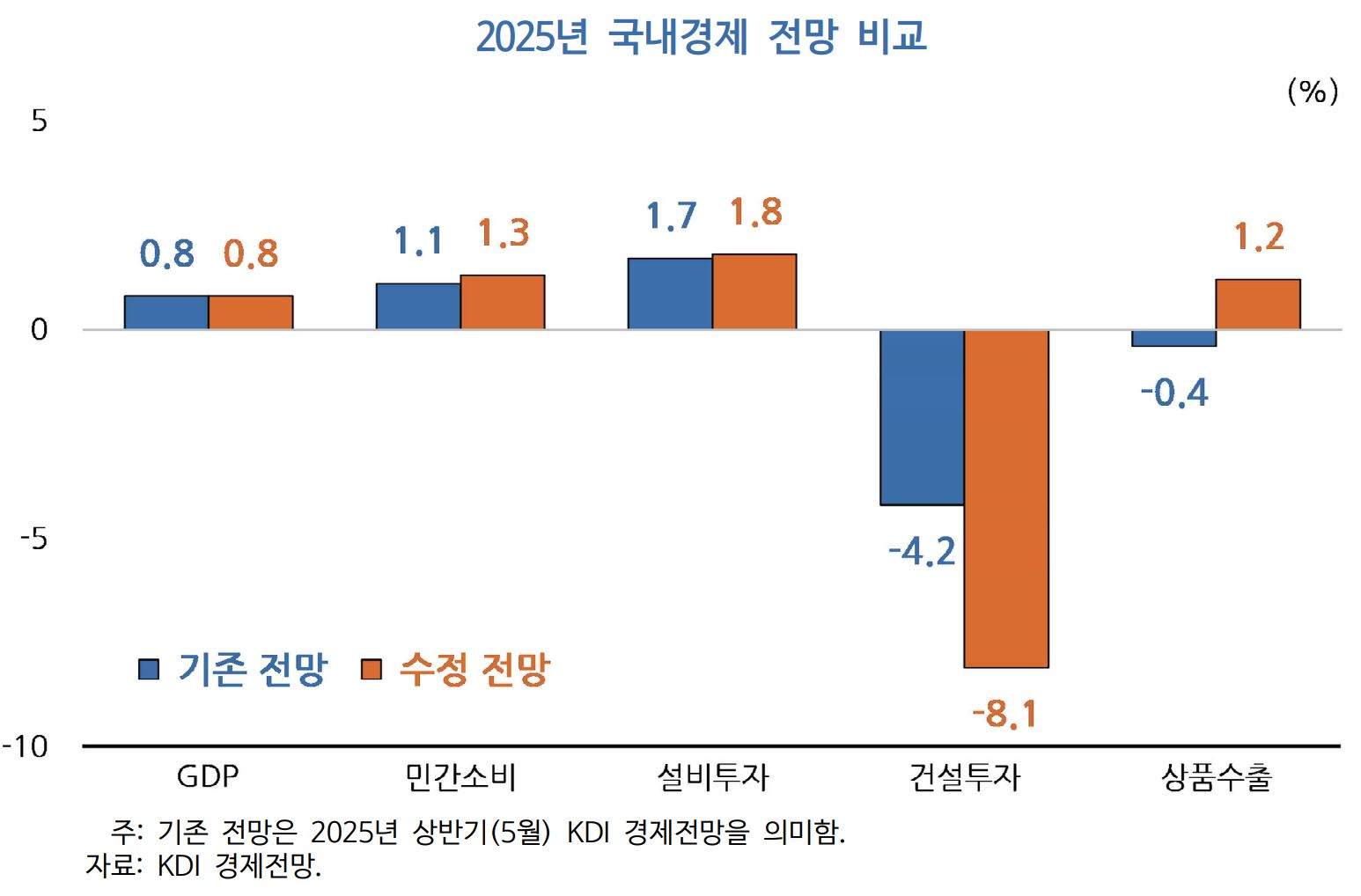

1) 우리 경제는 2025년에 건설투자 부진에 주로 기인하여 0.8% 성장하는 데 그친 후, 2026년에는 수출 부진에도 불구하고 내수가 완만하게 회복되면서 1.6% 성장할 전망

ㅇ 금년 소비와 수출 증가율은 상향 조정하였으나, 건설투자 증가율을 하향 조정함에 따라 연간 성장률은 기존 전망(2025년 상반기 KDI 경제전망)과 유사할 것으로 예상

ㅇ 민간소비는 금리 하락세와 소비부양책 등으로 금년 하반기 이후 부진이 완화되면서 금년과 내년에 각각 1.3%, 1.5% 정도로 증가세가 확대될 전망

╺ 제2회 추가경정예산을 반영하여 금년 민간소비 증가율을 0.2%p 상향 조정

ㅇ 설비투자는 대외 불확실성에도 불구하고 금리 하락세와 반도체경기 호조세가 유지되면서 금년과 내년에 각각 1.8%, 1.6% 정도의 완만한 증가세를 유지할 전망

╺ 설비투자 증가율은 기존 전망과 유사할 것으로 예상됨.

ㅇ 건설투자는 고금리 시기에 부진했던 건설수주가 반영되며 작년(-3.3%)에 이어 금년 (-8.1%)에도 큰 폭의 감소세를 보이겠으나, 건설수주 회복이 점차 반영되면서 내년 에는 2.6% 정도 증가하며 부진이 완화될 전망

╺ 상반기 건설투자가 기존 전망을 하회한 가운데, 부동산 PF 시장 정상화 지연, 대출 규제 강화 및 건설 현장의 안전사고 여파 등으로 건설투자 회복이 지체될 수 있어 금년 건설투자 증가율을 3.9%p 하향 조정

ㅇ 수출은 미국의 관세인상에 따라 작년(6.8%)에 비해 증가세가 크게 둔화되면서 금년과 내년에 각각 2.1%, 0.6% 정도 증가할 전망

╺ 관세인상의 부정적 영향이 금년 하반기 이후 본격화되면서 상품수출은 금년과 내년에 각각 1.2%, 0.2% 정도 증가하는 데 그칠 전망

╺ 글로벌 반도체경기 전제를 상향 조정하였으며, 선제적 수출 효과가 기존 전망에 비해 크게 나타난 점을 반영하여, 금년 상품수출 증가율을 1.6%p 상향 조정

2) 경상수지는 반도체경기 호조와 교역조건 개선으로 대규모 흑자 추세를 지속할 전망

ㅇ 작년(990억달러)에 이어 금년과 내년에도 각각 1,060억달러, 910억달러 정도의 대규모 경상수지 흑자가 예상됨.

ㅇ 글로벌 반도체경기 전제를 상향 조정하면서 수출 물량과 가격이 모두 개선됨에 따라 금년 경상수지 흑자폭을 140억달러 정도 상향 조정

3) 소비자물가는 낮은 경제성장세에 따라 상승세가 다소 둔화될 전망

ㅇ 유류세 및 공공요금 인상에도 불구하고 수요 압력이 낮게 유지되면서 소비자물가는 작년 2.3%에서 금년과 내년에 각각 2.0%, 1.8% 정도로 상승세가 둔화될 전망

ㅇ 근원물가 상승률도 금년과 내년에 작년(2.2%)보다 낮은 1.9%로 예상됨.

ㅇ 기존 전망에 비해 국제유가 전제와 민간소비 전망이 상향 조정됨에 따라 금년 소비자 물가와 근원물가 상승률을 각각 0.3%p, 0.1%p 상향 조정

4) 인구구조 변화와 낮은 경제성장세로 인해 취업자 수 증가폭은 작년 16만명에서 금년 15만명, 내년 11만명 정도로 축소될 전망

ㅇ 기존 전망에 비해 정부 일자리 규모 및 고용과 밀접한 민간소비 전망이 상향 조정됨에 따라 금년 취업자 수 증가폭을 6만명 상향 조정

03. 전망의 위험요인

1) 미국과 주요국 간의 통상 갈등이 격화되면서 대외 수출 여건이 악화될 가능성

ㅇ 미국이 비교적 높은 관세를 부과하고 있는 중국, 브라질, 인도 등과의 통상 갈등이 격화 되면서 글로벌경기가 크게 둔화될 가능성이 존재

ㅇ 반도체 관세가 큰 폭으로 인상될 경우 우리 수출에도 작지 않은 하방 위험으로 작용

╺ 대만, 아세안 등에서 우리 반도체가 중간재로 활용되고 있다는 점에서, 우리나라뿐만 아니라 주요 반도체 교역국에 대한 반도체 관세인상도 우리 경제에 부정적 영향을 미칠 수 있음.

2) 대내적으로는 부동산 PF 시장 정상화가 지연되면서 건설투자 회복이 지체될 수 있음.

ㅇ 건설투자 부진이 건설업체의 재무건전성 악화로 이어지면서 공사 진행에 차질이 발생할 가능성이 존재