안녕하세요. 자본주의 밸런스 톨라니 입니다.

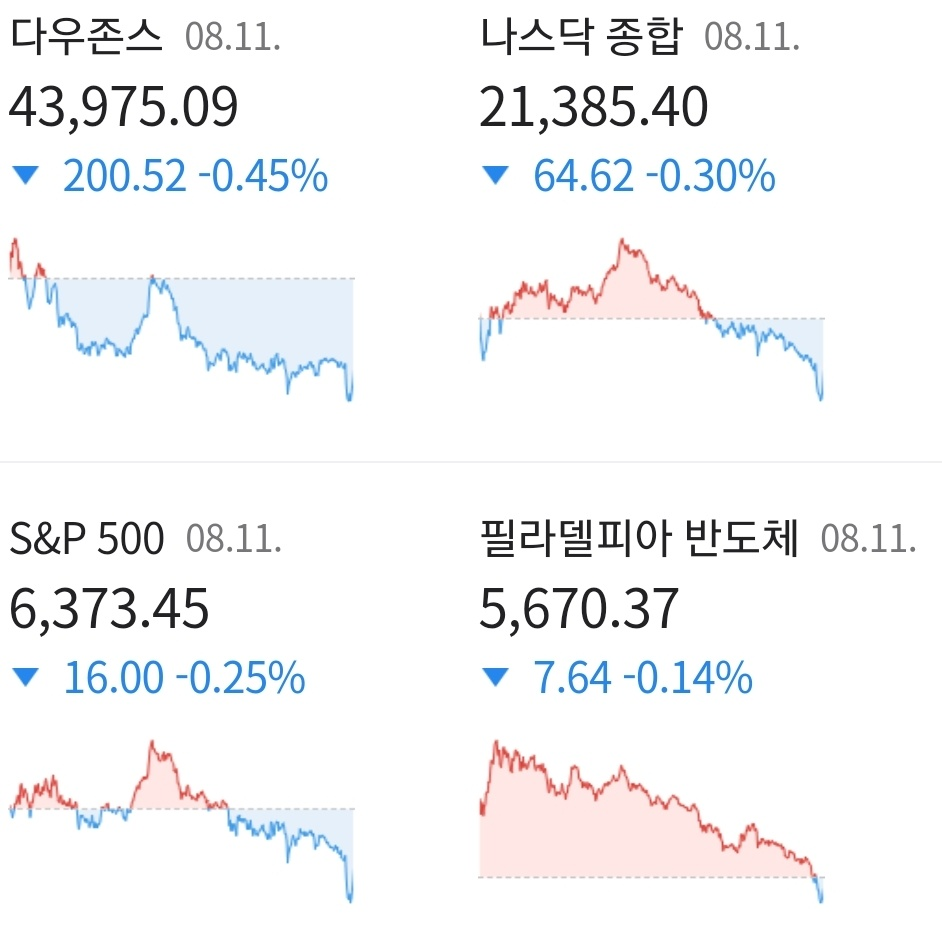

현지 시간 11일 미국 뉴욕증시는 3대 지수 모두 하락 마감하였습니다. 미국 7월 소비자물가지수 CPI 및 생산자물가지수 PPI 발표를 앞두고 관망세를 보이고 있는데요. 그 동안 연일 주가 상승에 대한 피로감은 물론 고용이 둔화된 가운데 인플레이션 재발 우려로 투자 심리가 약화 된 것으로 분석하고 있는데요.

다우지수는 전일 대비 -0.45% 하락한 43,975.09에 거래를 마쳤으며, 대형주 중심의 S&P500 지수는 전장 대비 -0.25% 떨어진 6,373.45에 장을 마감하였습니다. 기술주 중심의 나스닥 지수는 전 거래일 대비 -0.30% 하락한 21,385.40에 거래를 마쳤습니다.

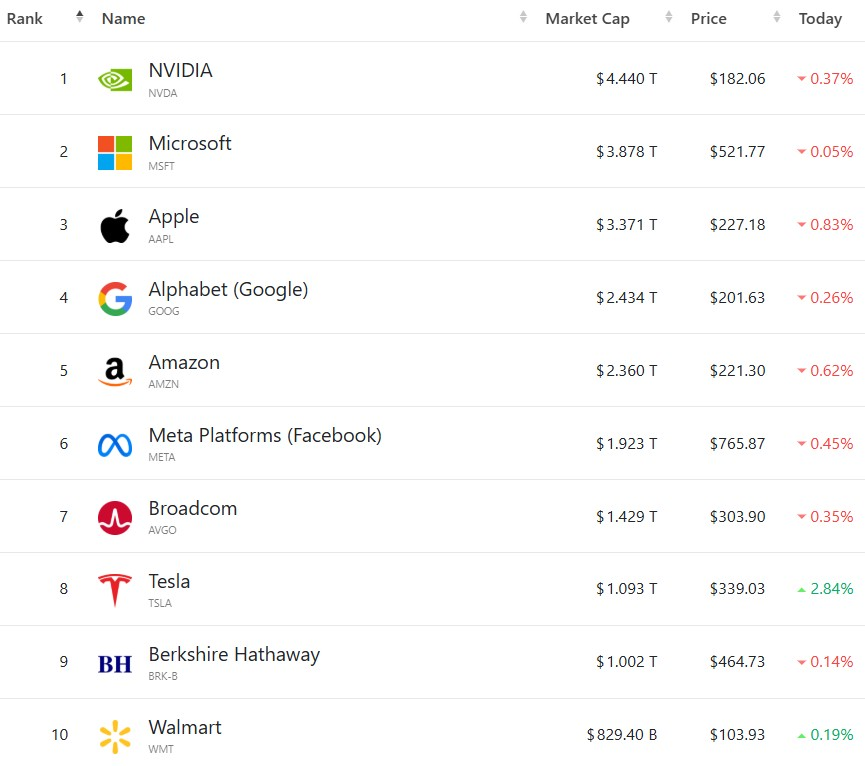

대형 빅테크 메그니피센트7 종목을 테슬라를 제외한 모든 종목이 하락하였는데요. 테슬라를 전일 대비+2.85% 상승한 반면, 엔비디아 -0.35%, 애플 -0.95%, 마이크로소프트 -0.05%, 알파벳 -0.23%, 메타 -0.45%, 아마존 -0.62% 하락하면서 거래를 마쳤습니다.

이날 트럼프 대통령은 중국 관세 관련하여 90일 유예하는 행정명령에 서명 하엿습니다. 이로써 미국과 중국의 관세 유예조치는 11월까지 이어질 전망입니다. 또한 시장에서는 고용이 둔화한 가운데 인플레이션 재발 우려를 걱정하고 있는데요. 이번 7월 CPI 및 PPI가 연방준비제도의 금리 방향성에 중요한 지표로 활용될 것으로 시장은 분석하고 있습니다.

이에 '트럼프 대통령 중국 관세 90일 유예 행정명령 서명, 연준 9월 기준금리 인하 가능성 등 미국 증시 및 주요 국가 경제·금융 동향'관련하여 언론 보도 및 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 트럼프, 對中 관세 90일 유예 서명. 베센트 재무장관은 무역적자 개선 강조

국제금융센터 해외동향부

● CNBC 등에 따르면, 트럼프 대통령은 對中 관세 휴전을 90일 연장하는 행정명령에 서명. 이에 따라 11일 자정에 만료될 예정이었던 미국과 중국간 관세 유예조치는 11월까지 이어질 전망. 양국은 7월 말 이에 대한 잠정 합의를 이뤘으며, 트럼프 대통령은 마침내 행정명령에 공식 서명

● 아울러 트럼프 대통령은 SNS 트루스소셜을 통해 금에 관세를 물리지 않겠다고 밝혔으며, 이에 국제 금 가격은 2% 이상 하락. 또한 중국이 미국산 콩 수입을 4배 늘리기 원한다고 밝혔는데, 이후 시카고 상품거래소에서 대두 선물 가격은 장중 2% 이상 급등

● 또한 로이터와 FT 등에 따르면, 엔비디아와 AMD 등 AI 칩 생산 업체들은 중국에 대한 수출 허가를 얻기 위해 수출 규모의 15%에 해당하는 금액을 미국 정부에 납부하기로 합의 . 이에 더해 엔비디아의 최신 AI 칩 '블랙웰'의 성능을 낮춘 버전의 중국 판매 허용 방안도 검토하겠다고 발언

● 한편, 베센트 재무장관은 관세정책의 목적이 무역 불균형 해소라고 강조하고, 이러한 문제가 해결되면 관세 역시 사라질 것이라고 발언. 이는 무역적자 개선 여부에 따라 관세의 인하. 혹은 철폐가 가능하다는 의미로 해석. 또한 현재 진행 중인 일련의 무역협상은 10월까지 대체로 마무리될 것으로 예상

● 아울러 강달러는 기축통화 지위를 유지하는 정책이며, 엔화 약세는 일본은행이 적절하게 통화정책을 추진하면 자연스럽게 조정될 수 있다고 언급. 차기 연준 의장의 의시장 신뢰 확보, 복잡한 경제 데이터에 대한 올바른 분석력, 연준 조직에 대한 운영 능력, 미래 예측력 등을 갖춰야 한다고 발언

02. 고용 둔화 속 인플레 재발 우려. 수수께끼 푸는 연준

이데일리 2025.08.12 김상윤 기자

● 이번 주 발표되는 7월 CPI(13일)와 PPI(15일)는 9월 연방준비제도(Fed·연준) 금리 결정의 방향을 가를 핵심 변수로 꼽힌다. 8월 21일 ~ 23일 와이오밍에서 열리는 연준의 잭슨홀 회의를 앞두고 나오는 마지막 물가지표로, 파월의 잭슨홀 연설에도 영향을 미칠 수밖에 없다. 시장은 파월이 이 자리서 9월 금리인하에 관한 강한 시그널을 줄 것으로 예상하고 있다.

● 다우존스 조사에 따르면 7월 CPI는 전월 대비 0.2%, 전년 대비 2.8% 오를 것으로 예상된다. 변동성이 큰 에너지·식품을 제외한 근원 CPI는 전월 대비 0.3%, 전년 대비 3.1% 증가가 전망된다. 고용시장이 둔화세를 보이고 있지만, 인플레이션이 예상보다 빠르게 치솟을 경우 연준이 금리인하를 쉽게 단행하기가 어려워진다. 시장은 현재 9월 금리 인하 가능성을 86% 수준으로 반영하고 있다.

● CFRA리서치의 샘 스토발 수석전략가는 CNBC 인터뷰에서 "인플레이션이 예상보다 높게 나오면서 시장이 결국 실망하게 될까 봐 조금 걱정된다"며 "연준은 인플레이션이 여전히 고착화되고 소비자가 여전히 소비 의지가 있다면 금리 인하 필요성이 어디에 있는지 처리해야 할 수수께끼를 안게 될 것"이라고 말했다.

● 헤리스파이낸셜그룹의 제이미 콕스 매니징 파트너는 "이번 주는 금리 인하가 두 번일지 세 번일지가 초점"이라며 "물가와 관련된 데이터든 시장을 움직일 것"이라고 말했다.

03. 주요 국가 경제·금융 동향

국제금융센터 해외동향부

1) 차기 연준 의장 후보, 보우먼 부의장 등 현직 고위 인사 등도 포함

● 블룸버그는 차기 연준 의장 후보에 보우먼 및 제퍼슨 부의장, 댈러스 연은 로건 총재 등이 포함되었다고 보도. 베센트 재무장관은 기존에 알려진 후보들과 이번에 새로 포함된 후보들을 면접하고 최종 면담 후보로 알려주면, 트럼프 대통령이 이들 가운데 1명을 최종 선택할 전망

2) 씨티그룹, S&P500지수의 연말 목표치 상향. BofA는 미국채 금리 전망을 하향

● 시티그룹의 스캇 크로너트 애널리스트는 연말 S&P500지수의 목표치를 6300에서 6600으로 상향하고, 기업의 이익 개선 전망을 반영했다고 설명. 관세의 영향은 크지 않다고 부연. BofA의 마크 카바나 스트래티지스트는 연준의 독립성 약화 가능성, 고용 부진 등을 고려하여 미국 2년물 및 10년물 금리의 연말 전망치를 모두 하향 (각각 3.75% → 3.50%, 4.50% → 4.25%)

3) 블룸버그 설문조사, ECB의 다음 금리인하 예상 시기는 12월

● 이코노미스트 대상 조사에 따르면, 응답자들은 ECB의 다음 금리인하 시기는 12월이 될 것으로 예상. 이는 기존의 9월에서 다소 지연된 결과. 아울러 12월 금리인하 이후 추가 인하는 없을 것으로 전망

4) 중국 베이징市, 부동산 규제 완화 지속. 시장회복에는 오랜 시간 소요 예상

● 젤렌스키 대통령은 러시아가 우크라이나의 전쟁을 중단할 준비가 되어있지 않으며, 이에 동맹국들은 러시아에 대한 제재를 유지해야 한다고 주장

● 한편, 13일에 독일 주최로 미국 트럼프 대통령과 우크라이나 및 유럽 정상들은 화상회의를 진행할 예정. 이를 통해 독일 메르츠 총리와 유럽 정상들은 우크라이나 영토 보전과 안전보장, 러시아 압박 필요성 등을 주장할 것으로 예상. 15일 미국과 러시아의 정상회담을 앞두고, 유럽과 우크라이나는 트럼프 대통령이 러시아의 일방적 요구를 수용할 수 있다며 우려

지금까지 '트럼프 대통령 중국 관세 90일 유예 행정명령 서명, 연준 9월 기준금리 인하 가능성 등 미국 증시 및 주요 국가 경제·금융 동향' 관련하여 알아보았는데요.

미국 증시는 또다시 연준의 금리방향성의 영향을 받을 것 같은데요. 이번 7월 CPI 및 PPI 발표 결과가 연준의 금리 향방을 결정하고 그 결정으로 인한 영향이 고스란이 미국 증시로 흘러 들어갈 것 같네요.

여러분들의 성공 투자 여정을 응원하겠습니다.