1.

요즘 국내시장에서

가장 핫한 분야는

단연 조선과 방산입니다.

최근에는 삼성전자의

활약으로 반도체 업종에도

빛이 보이기 시작했지만....

전 올한해 실적 경신을

계속 할 수 있는 업종은

저 2가지 뿐이라는

생각이드네여.

이에 조선주에 이어

방산주에도 과감히

청약하였습니다.

2.

삼양컨텍은 글로벌 방탄 솔루션

기업으로 세계 최대 규모의 생산

인프라를 보유하고 있으며,

방탄, 방호, 항공기 부품등을 생산하고

있습니다.

특히 K-2전차의 세라믹 강철판을

독점 생산, 공급하고 있어요.

상반기에 국내 주식시장을

끌어올린 조.방.원 중 하나로서

(조선, 방산, 원전)

하반기에도 좋은 수익을 줄 지는

알 수 없으나 공모가 자체는 나쁘지 않아

풀 청약 들어간 결과

40주 배정 받았습니다.

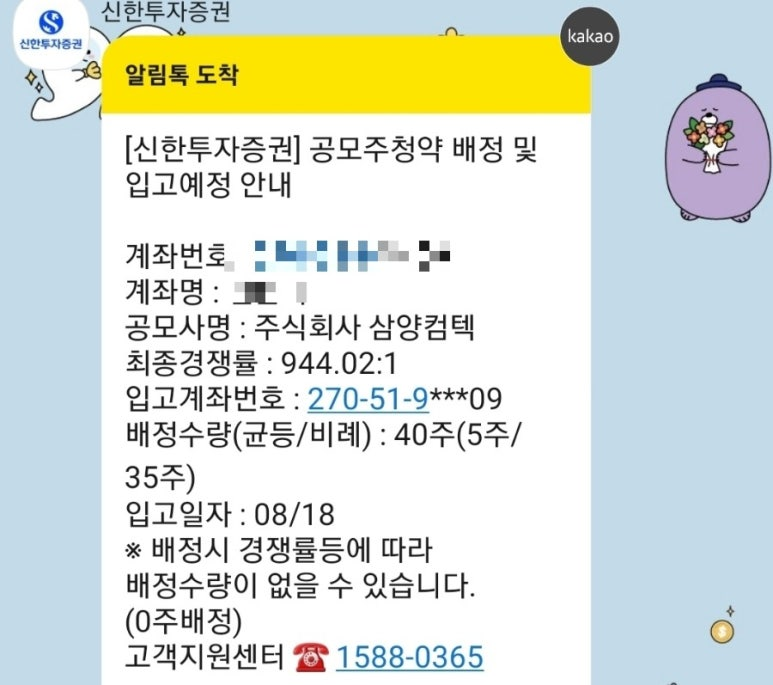

3.

2억을 넘게 넣었는데

30만원 수준의 주식을 받았네요.

경쟁률이 어마무시했다는거죠.

여러가지 이유로 해당주식은

상장 후 공모가의 2배 이상

오를겁니다.

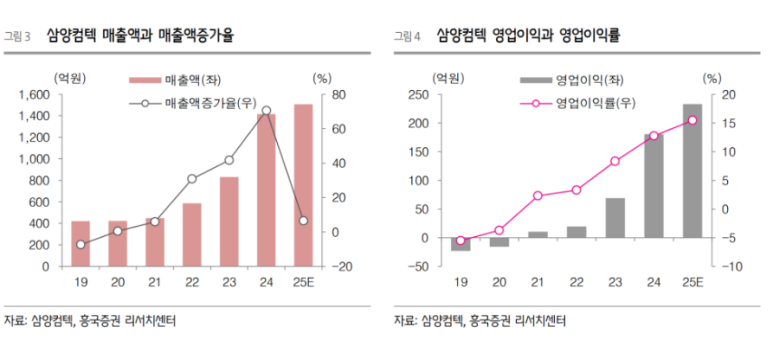

특히 3)번을 분석해보면

공모가 기준 시총은 3,100억원 예상되며

이는 per 기준 19배 입니다.

현대로템 38배, LIG 넥스원 45배에

비하면 상당히 저평가이죠.

물론 소부장 기업과 완성품 기업을

직접 비교하는건 무리가 있습니다만;;;

25년도에 '삼양컴텍'은 이익이

더욱 늘어날 전망이며 공모가 대비

F per은 16배 수준입니다.

25년 1분기 매출은 300억원

영업이익은 56억 원으로 전년대비

각각 37%, 287% 늘어난 수치입니다.

이런 추세가 이어진다면

25년도에는 영업이익이 220억원을

찍을 수 있지 않을까 기대됩니다.

상장 후 주가가 2배까지

올라가지 못하면

대한조선때처럼 대량매수를

진행할 전략을 가지고 있으나,

제 생각에는 시초가에

급등하지 않을까 예상됩니다.