안녕하세요. 자본주의 밸런스 톨라니입니다.

이번 주부터 미국 트럼프 행정부의 상호관세 8월 7일 00:01분 발효될 예정입니다. 미국과의 상호관세 협상이 이루어 지지 않는 교역국들에게는 10~41% 정도의 상호관세가 부과할 것이란 발표도 있었구요.

주요 국가별로는 중국의 7월 교역지표 발표, 영국의 영란은행 통화정책회의 개최 등의 주요 이슈와 더블어 챗GPT로 유명한 오픈AI가 차세대 AI 모델 ChatGPT-5를 출시할 것이라고 발표 하였는데요.

이에 '미국 상호관세 발효, 중국 7월 교역지표, 오픈AI 차세대 AI모델 출시 예정 등 주간 주요 미국 증시, 글로벌 경제·금융 일정 및 이슈' 관련하여 언론 보도 및 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 주간 미국 및 글로벌 경제·금융 주요 일정

언론사 보도 취합

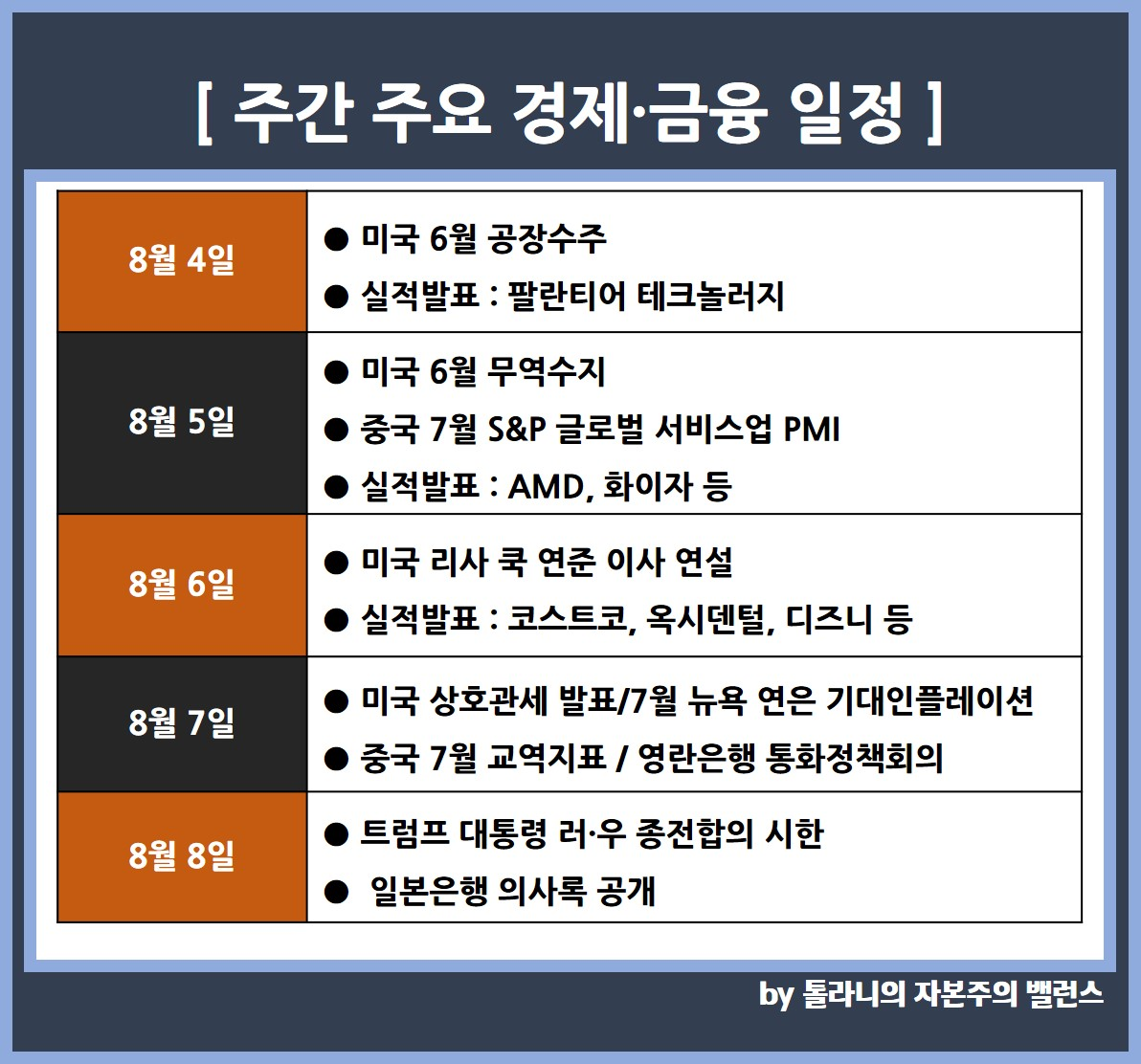

1) 8월 4일 (월)

● 미국 6월 공장수주

● 실적발표 : 팔란티어 테크놀러지 등

2) 8월 5일 (화)

● 미국 6월 무역수지

● 미국 7월 S&P 서비스업 PMI 확정치

● 미국 7월 ISM 미국 서비스업 PMI

● 중국 7월 S&P 글로벌 서비스업 PMI

● 실적발표 : AMD, 슈퍼마이크로컴퓨터, 화이자 등

3) 8월 6일 (수)

● 미국 리사 쿡 연준 이사 연설

● 인도중앙은행 통화정책회의

● 실적발표 : 코스트코, 우버, 옥시덴털, 에어비앤비, 디즈니 등

4) 8월 7일 (목)

● 미국 주간 신규 실업수당 청구

● 7월 뉴욕 연은 기대인플레이션

● 미국 상호관세 발효

● 중국 7월 교역지표

● 영란은행 통화정책 회의

● 멕시코 중앙은행 통화정책 회의

● 실적발표 : 일라이 릴리, 마이크로칩 테크놀로지, 익스피디아 그룹 등

5) 8월 8일 (금)

● 트럼프 대통령 러·우 종전합의 시한

● 일본은행 의사록 공개

● 일본 자민당 의원총회 개최

01. 주요 국가 주간 경제·금융 이슈

국제금융센터 안남기 종합기획분석실장

1) 트럼프 상호관세 발효. 교역국 행보, 연준이사 지명 러·우 협상에 주목

● 트럼프 행정부가 7월 31일 발표한 조정 상호관세율이 당초 예고했던 8월 1일이 아닌 8월 7일 00:01분 발표될 예정. 69개 주요 경제권에 대해서는 10~41%(브라질 별도 50%) 부과

● 금주 상호관세 발효 전 또는 이후 중국, 캐나다, 스위스, 브라질, 대만, 인도 등의 행보에 주목. 대체로 미국과 접촉을 이어가 관세율 조정에 나설 전망이나 반대로 보복조치를 추진할 가능성도 상존

- 또한 트럼프 행정부의 의약품, 반도체 등 여타 품목에 대한 관세 추진도 관심

● 연준 쿠글러 이사가 8월 8일자로 사임 예정. 이에 따라 트럼프 미국 대통령은 금주 연준 이사 후보를 지명할 수 있으며, 파월 의장에 대해 추가적인 압박에 나설 가능성

● 한편 트럼프 미국 대통령은 지난 7월 29일 러시아에 대해 10일후가지 우크라이나 전쟁 종식을 위한 진전을 압박하고 있어 8월 8일 러-우간 휴전 협상이 타결될지 주목. 동 협상 불발시 트럼프 대통령은 러시아에 대해 관세 및 기타 조치를 예고

2) 중국 7월 교역지표 및 물가지수 발표

● 8월 7일 중국 7월 교역지표 발표. 수출증가율은 지난 3월 전년동월비 12.4%에서 4월 8.1%, 5월 4.8%로 둔화된 후 6월 5.8%로 반등해 금번 추가 상승 여부에 관심

- 수입증가율은 5월 -3.4%로 5개월 연속 마이너스를 지속후 6월 1.1%로 플러스 전환했으며, 무역수지는 6월 1147.7억 달러 흑자로 2개월 연속 증가한바 있어 금번 향방에 관심

● 8월 9일 중국 7월 물가지수 발표. CPI는 지난 3~5월 전년동월비 -0.1%를 유지하다 6월 0.1%로 플러스 전환한 이후 추가 상승 가능성. PPI는 지난 2월 -2.2%에서6월 -3.6%로 4개월 연속 마이너스 폭을 확대하고 있어 반등 여부에 관심

● 8월 5일 중국 7월 S&P 글로벌 서비스업 PMI 발표. 5월 51.1에서 6월 50.6으로 재차 하락한 후 금번 성장과 위축 기준인 50을 하회할지 주목

3) 영란은행 통화정책회의 개최. 인도 및 멕시코의 추가 인하 여부도 관심

● 영란은행은 8월 7일 통화정책회의 개최.올들어 정책금리 인하(2월, 5월), 동결(3월, 6월) 반복 속 금번에는 인하전망이 우세(4.25%). 다만 인플레이션에 따른 동결 의견도 상당

● 인도중앙은행은 2월,4월 정책금리를 25bp 인하, 6월에는 5.5%로 50bp 인하했으나 8월 6일에는 동결 가능성 상당. 멕시코 중앙은행은 금년 4차례 연속 50bp 인하후(8%) 8월 7일 추가 인하 여부에 관심

4) 엔화 추가 약세 우려속 일본은행 의사록 요약 공개

● 지난주 우에다 일본은행 총재의 금리인상 후퇴 발언, 정치불안 등으로 엔/달러 환율이 4월 이후 150엔대를 재차 상회후 일부 진정되고 있어 금주 추가 약세에 촉각

● 일본은행은 8월 8일 의사록 요약을 공개. 지난 7월 30일 ~ 31일 회의에서 정책금리를 동결했으나 논의 과정에서 향후 성장 및 물가 평가, 금리인상 시기에 대한 힌트를 얻을 수 있을지 관심

5) 차세대 AI 모델 공개의 주가 영향, 미국 국채 장기물 입찰 결과에 관심

● Open AI가 빠르면 금주 차세대 AI 모델 ChatGPT-5를 출시할 예정. 이번에 공개될 성능과 반응에 따라 지난주 역대 최고에서 조정중인 미국 주가에 미칠 영향에 관심

● 지난주 미국 재무부가 단기물 발행 확대, 장기물 위주의 바이백 확대 계획을 발표한 이후 금주 장기물 국채 입찰 결과에 주목. 8월 5일 3년물 580억 달러, 6일 10년물 420억 달러, 7일 250억 달러 입찰

지금까지 '미국 상호관세 발효, 중국 7월 교역지표, 오픈AI 차세대 AI모델 출시 예정 등 주간 주요 미국 증시, 글로벌 경제·금융 일정 및 이슈' 관련하여 알아보았는데요.

이번 한 주도 여러분들의 성공 투자 여정을 응원하겠습니다.