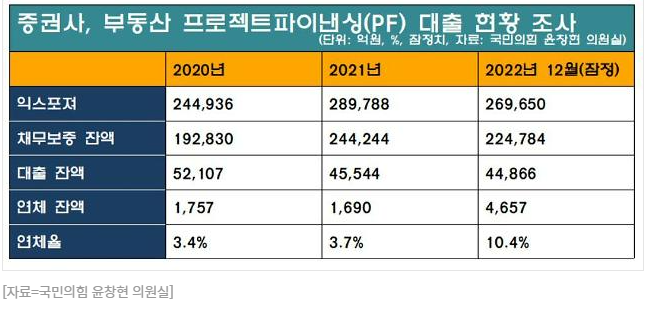

증권사 부동산 PF 연체율 10% 넘겨

증권사 부동산 PF 대출 연체율이 작년 말 기준 10.4%로 급등을 한 것으로 나타났습니다.

이에 따라 금융당국에서는 다음주에 증권사들을 소집하여 자산유동화기업어음(ABCP)에 대한 상각 확대 및 대출 전환을 유도하는 발언을 할 것으로 예상되고 있습니다.

상각 확대란 털어낼 것은 털어내라는 것이고, 대출 전환은 단기 대출인 PF 대출을 장기 대출로 전환한다는 의미 입니다.

즉 '추정손실' 로 분류된 가장 악성으로 분류된 채권에 대해 상각 조치를 하여 털어내라는 것이고, 통상 만기가 3개월인 PF ABCP 를 장기 대출로 전환하라는 것입니다.

상각 확대에 대해서는 당연히 악성 채권의 경우는 에외 없이 털어내야 하는 것이라 이견은 없으나, 장기 대출로 전환한다는 것은 문제가 있어 보입니다.

3개월 마다 갚아나가야 되는 PF 대출 특성이 있는 것인데, 회수가 안되니 장기로 전환을 한다면 계속해서 대출금 회수가 되지 않고 쌓이게 되는 꼴이 됩니다.

이러한 정책이 코로나 19 원리금 상환 유예와 뭐가 다른가요?

코로나 19 때 원리금 상환 유예가 폭탄이 되어 올해 9월에 돌아오고 있는 것처럼, 결국 부실을 더 크게 키우게 되는 상황이 될 것으로 예상이 됩니다.

물론 이렇게 상각과 장기 대출로 전환을 요구하는 이유는 있습니다.

바로 지금의 2자릿수 연체율을 줄이겠다는 것이죠.

대중들의 불안한 심리를 잠재우겠다는 것입니다.

상각을 하게 되면 해당 채권은 연체율에서 제외가 되고, 장기 대출로 전환이 되게 되면 지금 문제가 되는 채권 등급이 대부분 정상 또는 요주의 정도로 떨어지겠죠.

실제로는 '추정 손실' 인 채권인데 말입니다.

결국 이번 PF 대출 사태도 다가온 위기를 나중으로 떠넘기는 상황이 되고 있는 것 같습니다.

도데체 어디까지 나중으로 미룰까요?

증권사가 부도나기 직전이 되어 큰 손해를 보더라도 채권액을 조금이라도 회수가 되어야 하는 상황까지 할까요?

아니면 금융당국은 부동산 가격이 정말로 여기서 더 올라갈 것이라고 믿고 있는 것일까요?

결국 지금 아픈게 싫어서 이렇게 하나씩 하나씩 미루다보면 한국 경제는 성장 동력을 아예 잃어버리게 될 것입니다.

경제가 치고 올라가야 될 시기가 왔을 때 이렇게 미뤄왔던 폭탄들이 터지며 앞길을 막아버리게 될 것입니다.

이렇게 권고 내용대로 진행이 되게 된다면 앞으로 연체율이 급격히 감소하는 것으로 나올 것으로 보여지니, 이점 감안하시어 지표를 참고하시면 되겠습니다.