미국 투자 앱 기업 로빈후드(Robinhood, 티커: HOOD)가 2025년 2분기 실적을 발표했는데요.

예상보다 훨씬 좋은 성적표를 들고 나왔습니다. 매출은 전년 대비 45%나 증가했고, 주당순이익(EPS)도 두 배 이상 뛰었죠. 특히 암호화폐 거래 수익은 거의 두 배 가까이 늘었습니다.

그런데도 정작 실적 발표 이후 주가는 애매한 상황입니다. 적어도 아직까지는요. 아무래도 사용자 수 성장 속도가 기대에 미치지 못했기 때문인데요. 그럼에도 불구하고 이번 실적은 분명히 의미가 있습니다. 회사가 이제는 다음 단계로 나아가고 있다는 시그널이거든요.

매번 그렇듯이 빠르게 리뷰해보겠습니다.

로빈후드는 미국의 핀테크 기업입니다. 스마트폰 하나로 주식, 옵션, 암호화폐를 수수료 없이 거래할 수 있는 앱으로 처음 주목받았고요, 팬데믹 시기 ‘밈 주식(meme stock)’ 열풍과 함께 큰 인기를 얻었습니다. 지금은 은행 기능, 캐시카드, 프리미엄 구독 서비스까지 확장하며 개인 투자자들을 위한 종합 플랫폼으로 진화 중입니다.

이번 분기 실적에서 눈에 띄는 핵심 수치 몇 가지 얘기해보죠.

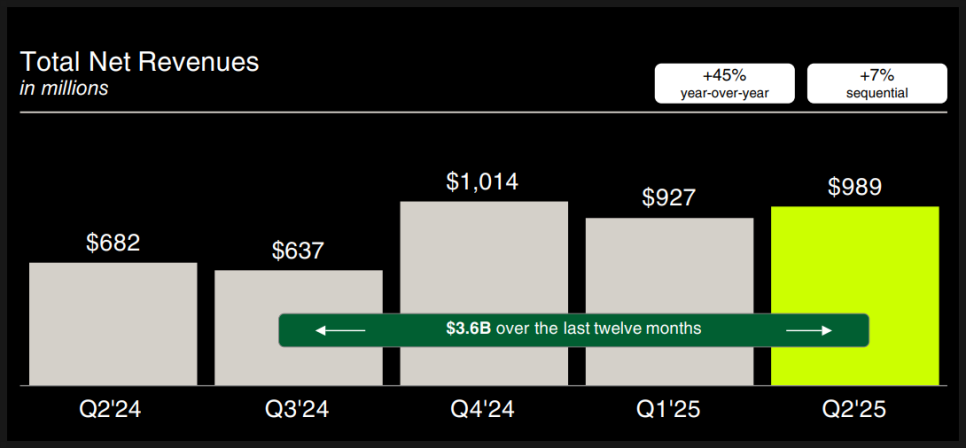

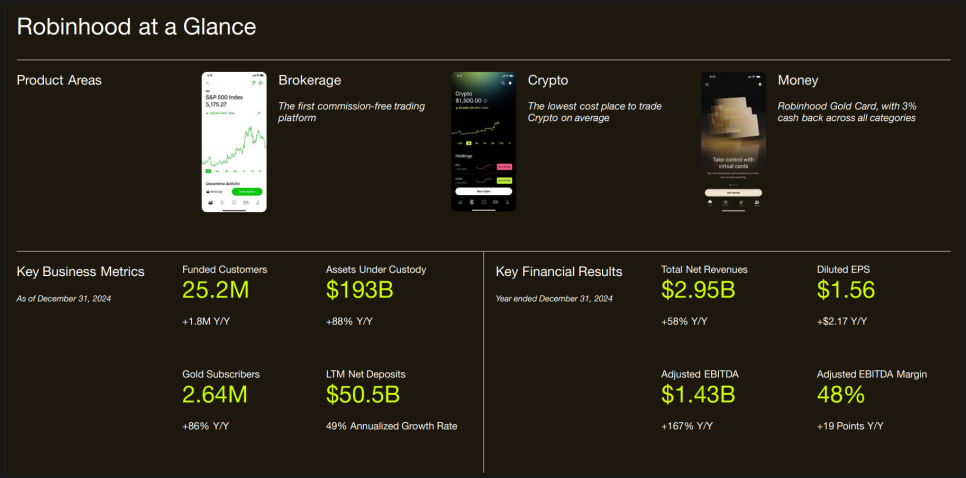

2025년 2분기 총매출은 9억 8,900만 달러로, 전년 같은 기간 대비 45% 증가했습니다. 시장 예상치를 훌쩍 넘은 결과인데요.

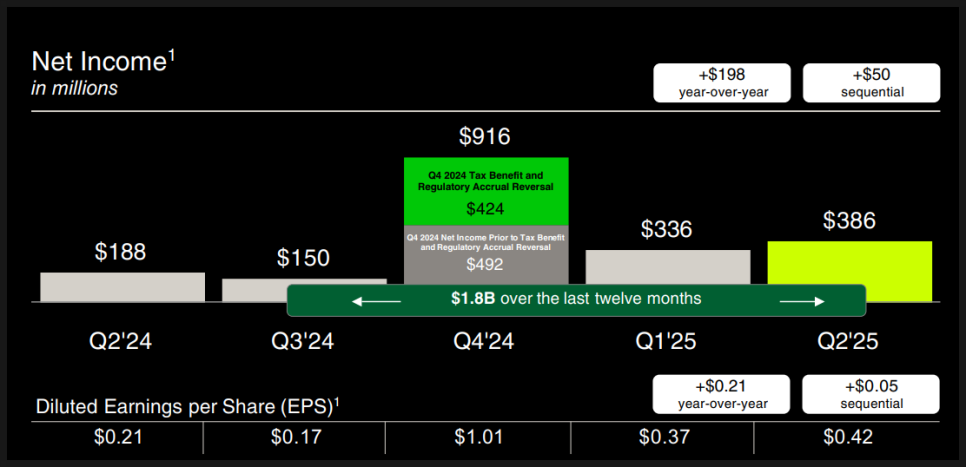

순이익은 3억 8,600만 달러로, 전년 대비 105% 늘었습니다. 주당순이익은 0.42달러를 기록했는데요, 애널리스트들은 0.31달러를 예상하고 있었으니 상당한 ‘어닝 서프라이즈’였던 셈이죠.

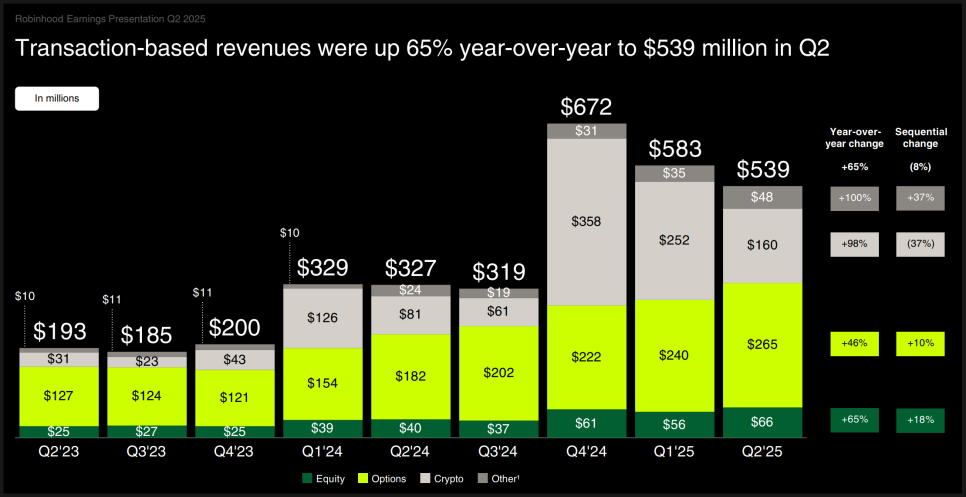

거래 기반 수익도 크게 올랐습니다. 주식·옵션·암호화폐 거래로 벌어들인 수익이 총 5억 3,900만 달러였고요, 그중에서도 암호화폐 거래 수익이 전년 대비 98% 증가해 1억 6,000만 달러를 기록했습니다.

이용자당 평균 수익(ARPU)도 34% 늘어난 151달러였고, 유료 구독 서비스인 ‘로빈후드 골드’ 가입자도 350만 명으로, 1년 새 76%나 증가했습니다.

그렇다면 로빈후드는 왜 이렇게 갑자기 성장하고 있는 걸까요?

첫 번째 이유는 암호화폐 시장의 회복입니다. 비트코인과 이더리움이 다시 오르면서, 개인 투자자들이 암호화폐 시장에 재진입하고 있고, 그 덕에 로빈후드의 수익도 함께 증가한 거죠.

두 번째는 옵션 거래입니다. 위험은 크지만 수익도 큰 상품인 옵션은 로빈후드 사용자들 사이에서 여전히 인기인데요, 회사 입장에서는 높은 수익성을 기대할 수 있는 영역이기도 합니다.

세 번째는 프리미엄 구독 서비스입니다. ‘로빈후드 골드’는 고급 차트, 심화 분석, 높은 이자 혜택 등 액티브 트레이더에게 유용한 기능들을 제공하고 있는데요, 해당 구독자가 급증하면서 꾸준한 반복 수익 모델도 강화되고 있습니다.

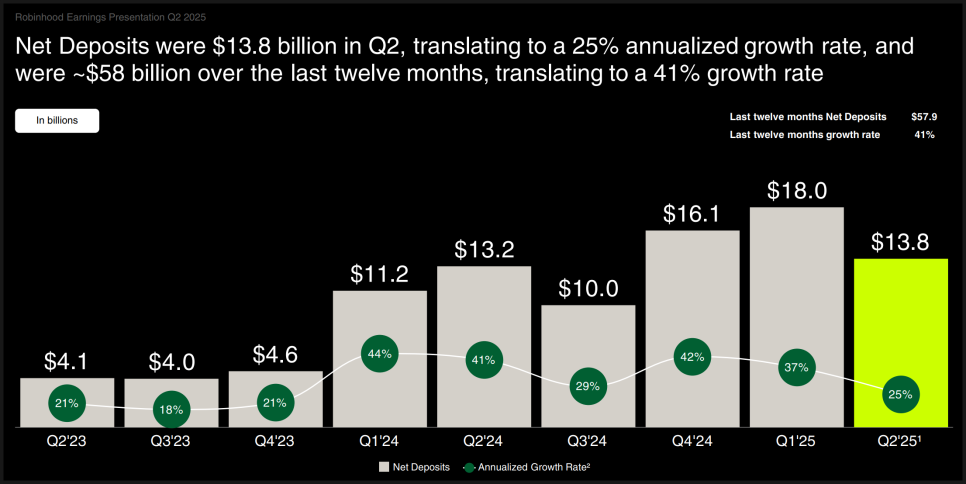

마지막으로, 고객 자금 유입이 폭발적으로 늘었습니다. 이번 분기에만 순입금액이 138억 달러였고, 7월 한 달간은 60억 달러가 더 유입됐습니다. 전체 고객 자산 규모는 작년보다 두 배 가까이 늘어난 2,790억 달러에 달합니다.

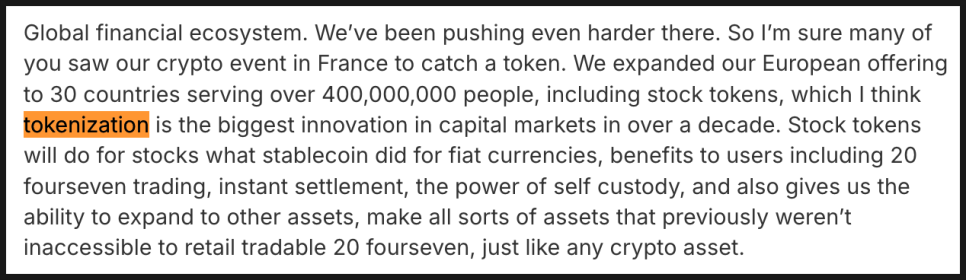

이번 실적에서 로빈후드는 앞으로의 방향성에서도 강한 메시지를 던졌습니다. 그 핵심은 바로 ‘토큰화(tokenization)’ 전략입니다.

‘토큰화’란 실물 자산(예: 미국 주식, 비상장 기업 지분 등)을 블록체인 기반의 디지털 토큰으로 바꿔 전 세계 누구나 쉽게 거래할 수 있도록 만드는 기술입니다. 로빈후드는 이를 위해 ‘로빈후드 체인(Robinhood Chain)’이라는 자체 블록체인 플랫폼을 개발해 유럽 고객을 대상으로 미국 주식 토큰 거래를 시작했죠.

여기에 더해, 6월에는 유럽의 대표적 암호화폐 거래소인 비트스탬프(Bitstamp)를 2억 달러에 인수했습니다. 이로써 전 세계 50개국 이상의 금융 라이선스를 확보했고, 50만 명 이상의 개인 투자자, 5,000개 이상의 기관 고객 기반도 함께 가져오게 됐습니다.

CEO 블라드 테네프는 이번 실적 발표에서 “토큰화는 지난 10년간 금융 산업에서 가장 큰 혁신”이라고 강조했습니다.

단순히 기술적인 확장에 그치는 것이 아니라, 로빈후드의 핵심 방향성이라는 거죠.

그는 또한 9월에 열릴 예정인 ‘HOOD 서밋(HOOD Summit)’을 언급하며 새로운 제품과 전략 파트너십이 발표될 예정이라고 예고했습니다. 본격적인 글로벌 확장을 향한 시동이라 할 수 있습니다.

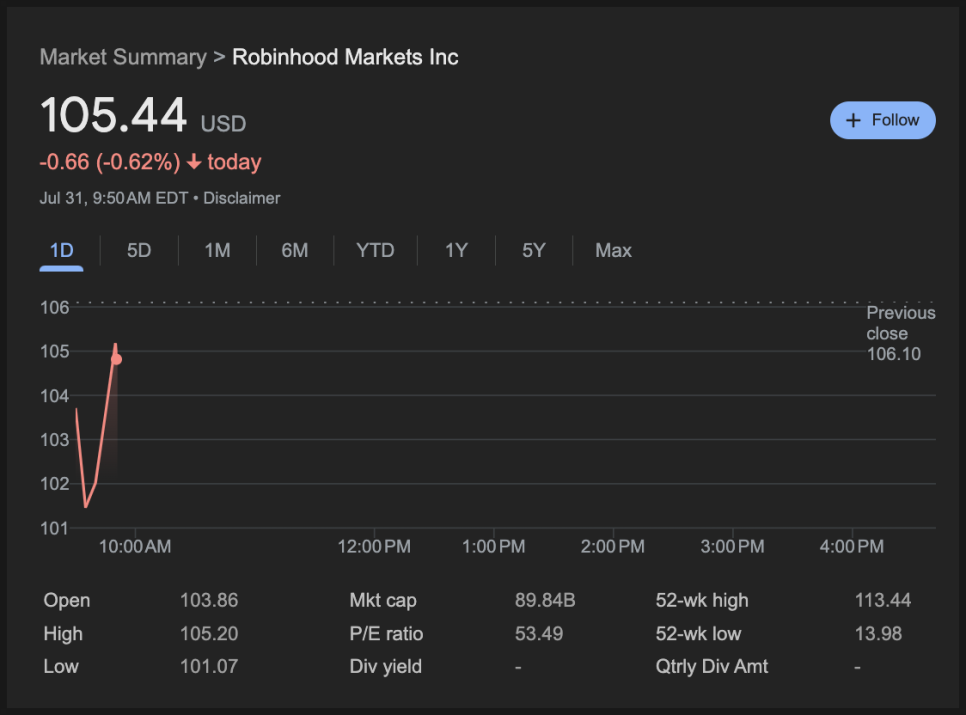

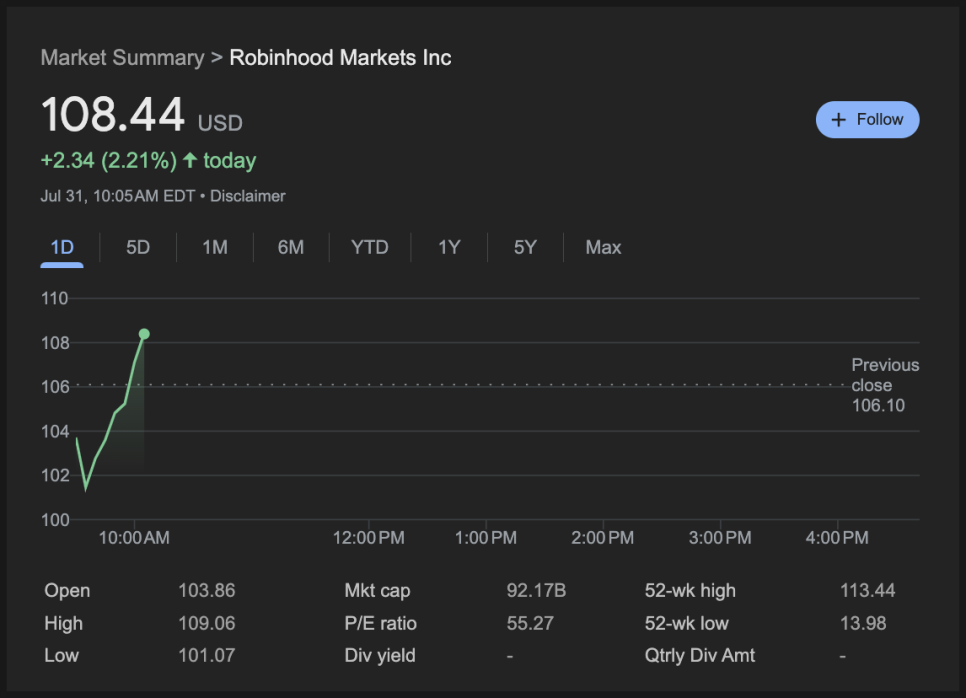

그런데도 실적 발표 직후 주가는 소폭 하락했습니다.

...라고 하려고 했는데 실적 발표 다음 날인 현재 정규장이 열리니 주가는 상승하고 있습니다. 워낙 실적이 잘 나왔기 때문에 놀랍지 않은 상승입니다.

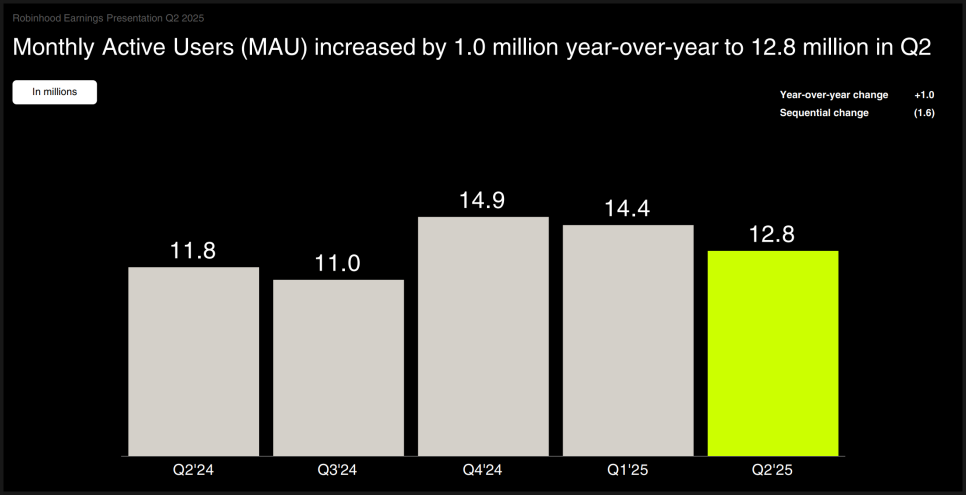

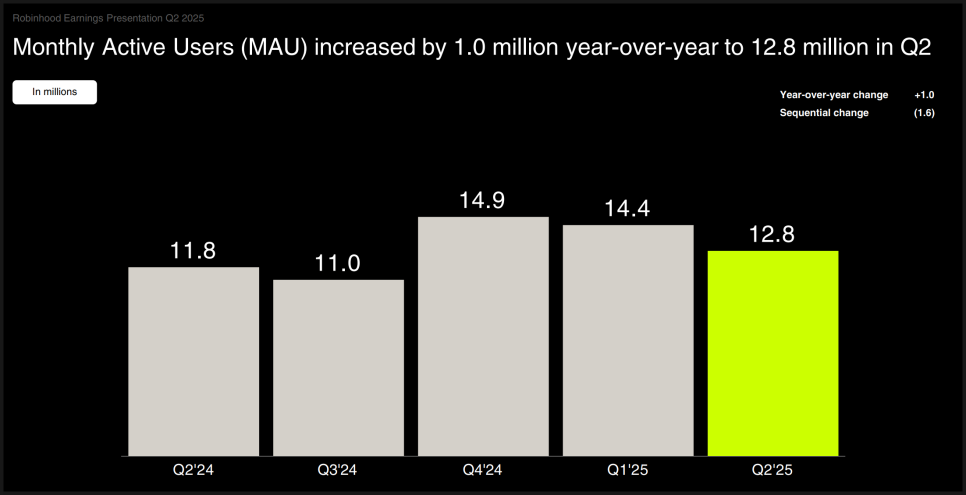

실적 발표 직후 애프터마켓에서 주가가 하락한 이유는 이유는 일부 지표가 시장 기대치를 살짝 밑돌았기 때문으로 보였습니다. 예를 들어, 월간 활성 사용자 수(MAU)는 1,280만 명으로, 시장 예상치였던 1,370만 명에는 못 미쳤습니다. 평균 수익은 늘었지만, 사용자 성장세가 둔화된 점은 장기적으로 봤을 때 우려 요인이 될 수 있죠.

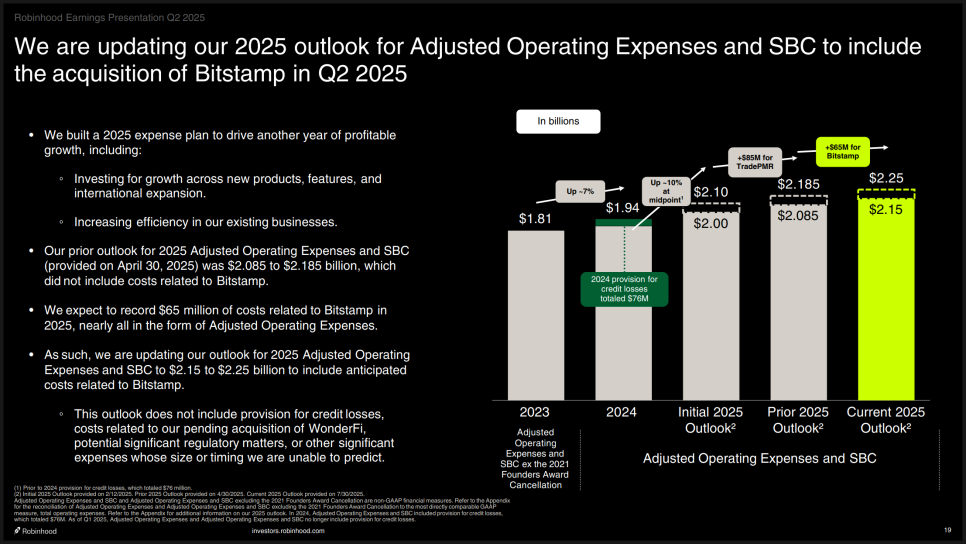

또한, 비트스탬프 통합 과정에서 발생할 비용과 함께, 연간 영업비용 전망치도 기존보다 높아졌습니다. 로빈후드는 올해 조정된 총 영업비용을 21억 5,000만~22억 5,000만 달러로 제시했는데요, 이는 Bitstamp 통합 비용 약 6,500만 달러를 반영한 수치입니다.

2025년 2분기 실적을 통해 로빈후드는 분명한 신호를 보냈습니다.

수익성 회복은 물론이고, 암호화폐·옵션·프리미엄 구독 등 다양한 영역에서의 성장세도 뚜렷했죠. 특히 토큰화 전략과 글로벌 확장 계획은 기존 ‘밈 주식 앱’이라는 이미지를 벗고, 본격적인 글로벌 핀테크 기업으로 나아가고 있음을 보여주고 있습니다.

물론 아직 갈 길은 남아 있습니다. 규제 환경 변화, 경쟁 심화, 사용자 유지 등의 과제도 만만치 않거든요. 하지만 현재의 실적과 전략을 보면, 로빈후드는 확실히 다음 스테이지에 올라선 상태입니다. 앞으로도 이 기세를 이어갈 수 있을지, 다음 분기 결과가 벌써부터 궁금해집니다.

#로빈후드 #미국주식 #실적발표 #토큰화 #암호화폐 #비트스탬프 #핀테크 #투자전략