S&P500, 나스닥, 다우 존스, 러셀2000

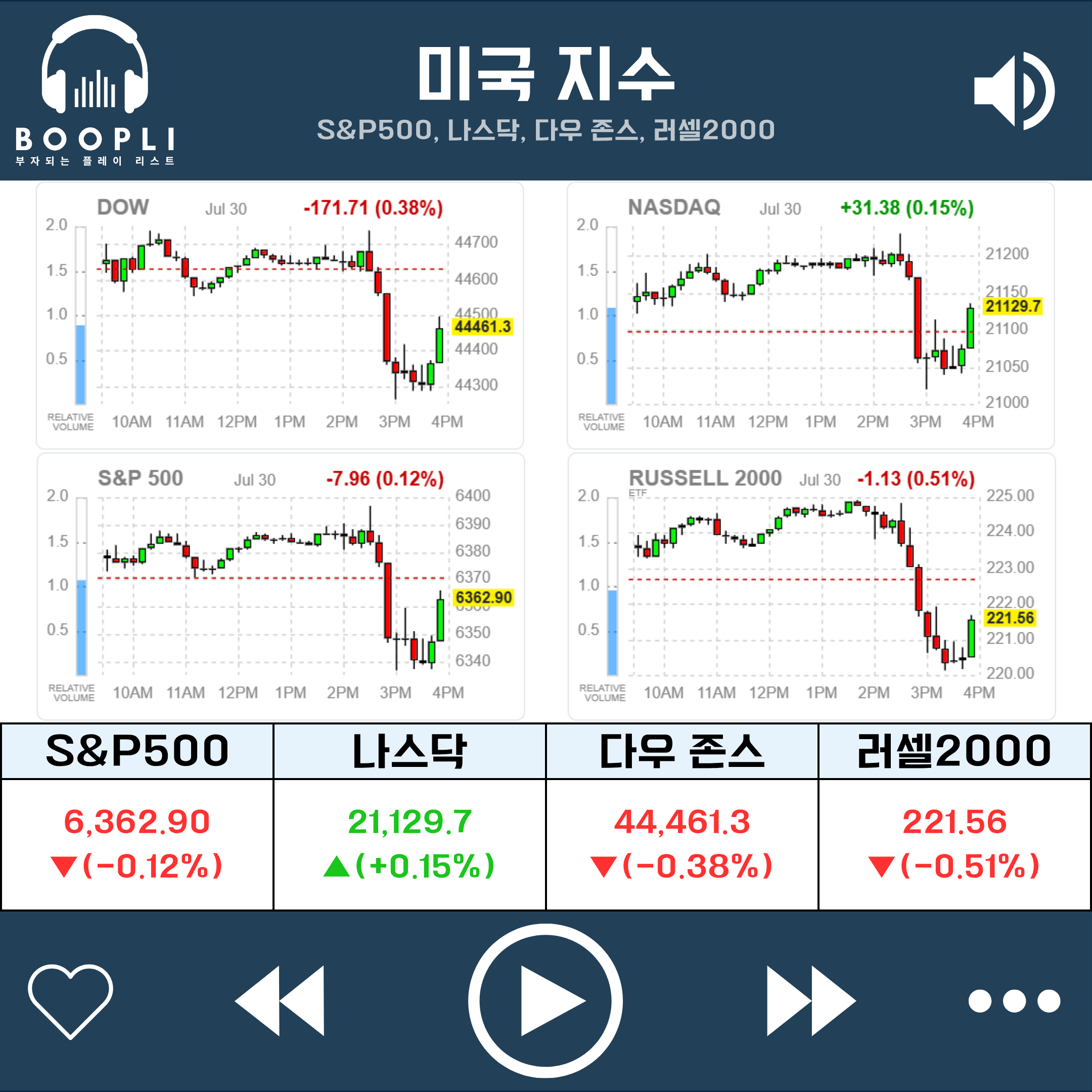

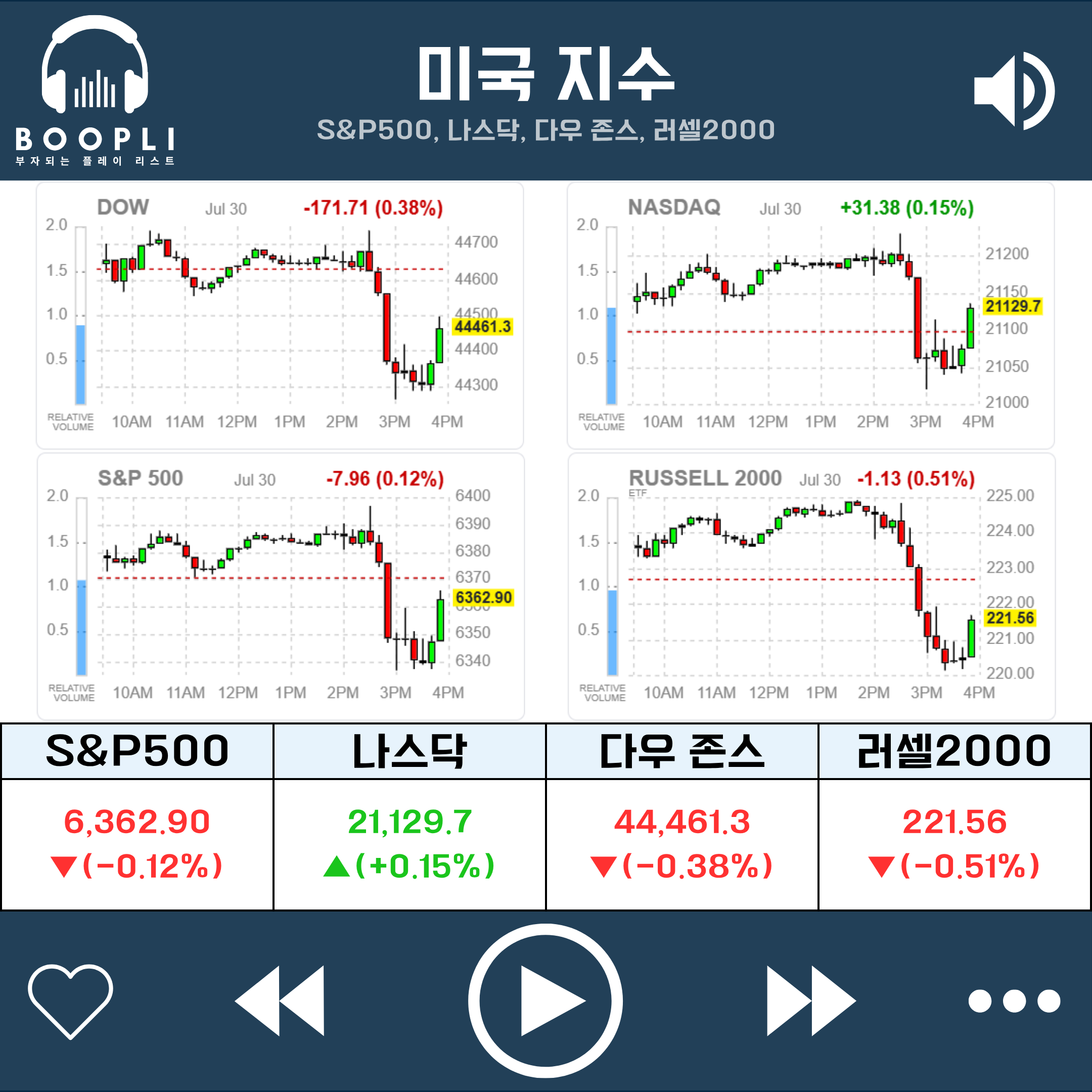

전일 미국 증시는 견조한 경제 지표 발표에도 불구하고, 파월 연준 의장의 매파적 발언과 트럼프 대통령의 관세 부과 이슈가 겹치면서 나스닥은 강보합, S&P500과 다우는 약보합, 러셀2000은 소폭 하락하며 보합권에서 혼조세로 마감

개장 전 발표한 미국 2분기 GDP 성장률이 예상치를 상회하는 3.0%를 기록했고, 7월 ADP 민간 고용 또한 예상보다 강한 회복세를 보임

장 초반 증시는 견조한 경제 지표에 힘입어 상승 출발했고, 특히 마이크로소프트와 메타의 실적 발표를 앞두고 자본 지출 확대에 따른 엔비디아의 랠리 기대감이 더해지며 기술주 중심의 강세

하지만 트럼프 대통령이 인도에 대한 관세를 25%로 확정하고 러시아와의 거래에 대한 패널티를 추가할 것이라고 발언하는 등 관세 불확실성 요인들이 상승폭을 제한

장중에는 FOMC 회의 결과와 파월 연준 의장의 기자회견이 시장 분위기를 급변시킴

연준은 기준 금리를 4.25~4.50%로 동결했지만, 월러 이사와 보우먼 부의장이 금리 인하를 주장하며 반대표를 던지는 이례적인 상황이 연출되기도 함

그러나 파월 의장은 기자회견에서 9월 금리 인하에 대한 결정을 아직 내리지 않았으며, 관세가 물가에 미치는 영향이 불확실하고 인플레이션 전이 효과가 이제 막 시작된 상황임을 강조하며 금리 인하에 대해 신중한 태도를 보임

이에 따라 FOMC 이전 63% 수준이었던 9월 금리 인하 확률은 파월 발언 이후 47%로 급락하며 금리 동결 가능성이 더 높게 반영됨

파월 의장의 매파적 발언 이후 미 국채 금리는 상승했고, 달러화는 강세를 보였으며, 주식시장은 차익 실현 매물이 출회되며 하락세로 전환

장 후반에는 트럼프 대통령이 구리 수입품에 50% 관세를 부과하는 행정명령에 서명하는 등 관세 관련 불확실성을 가중시킴

다만 정제된 구리나 완제품은 대상에서 제외되어 실효성에는 의문이 제기되기도 함

장 마감 후에는 마이크로소프트와 메타가 예상을 뛰어넘는 호실적을 발표하면서 시간 외 거래에서 급등하며 기술주 중심의 강한 반등세를 보임

이는 견조한 AI 성장 경로를 재확인시켜 엔비디아 주가도 시간외 거래에서 상승하는 데 기여

종합적으로 견조한 경제 지표와 일부 기술주에 대한 실적 기대가 지수 하방 경직성을 지지했으나, 파월 연준 의장의 금리 인하에 대한 신중론과 트럼프발 관세 이슈가 투자 심리를 위축시키며 혼조세로 마감

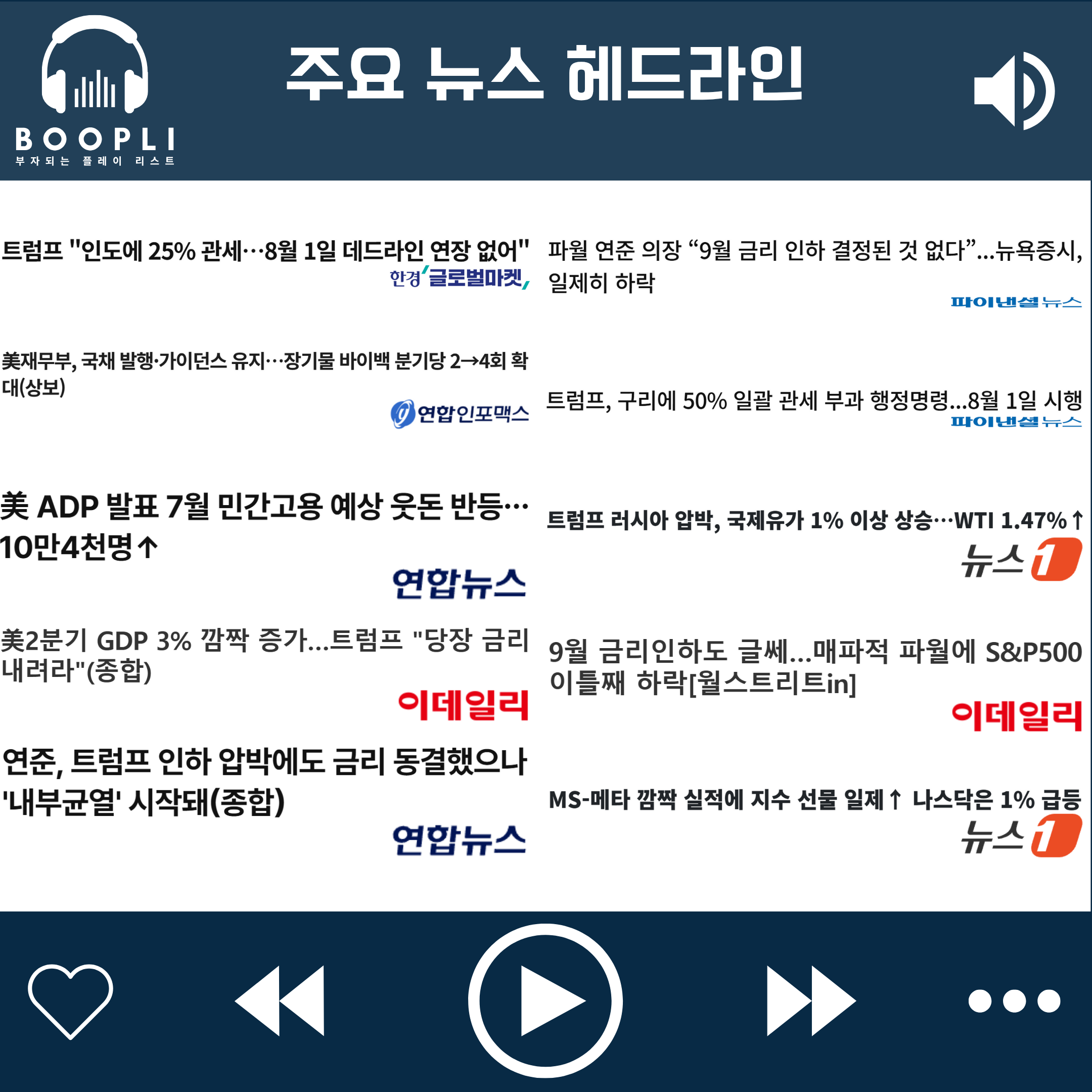

트럼프 "인도에 25% 관세…8월 1일 데드라인 연장 없어"

美재무부, 국채 발행·가이던스 유지…장기물 바이백 분기당 2→4회 확대(상보)

美 ADP 발표 7월 민간고용 예상 웃돈 반등…10만4천명↑

美2분기 GDP 3% 깜짝 증가…트럼프 "당장 금리 내려라"(종합)

연준, 트럼프 인하 압박에도 금리 동결했으나 '내부균열' 시작돼(종합)

파월 연준 의장 “9월 금리 인하 결정된 것 없다”...뉴욕증시, 일제히 하락

트럼프, 구리에 50% 일괄 관세 부과 행정명령...8월 1일 시행

트럼프 러시아 압박, 국제유가 1% 이상 상승…WTI 1.47%↑

9월 금리인하도 글쎄…매파적 파월에 S&P500 이틀째 하락[월스트리트in]

MS-메타 깜짝 실적에 지수 선물 일제↑ 나스닥은 1% 급등

마이크로소프트(MSFT) 2분기 실적 발표를 앞두고 강보합 마감한 뒤 장 종료 후 실적 발표에서 매출과 EPS 모두 예상치를 상회, 특히 Azure를 포함한 클라우드 부문 전체 매출이 +26% 성장, 이번 분기 자본지출 규모는 242억 달러로 전년 대비 +27% 증가, 매출 가이던스는 컨센서스를 상회하는 등 긍정적인 결과를 발표하자 시간 외 급등

메타(META) 2분기 실적 발표를 앞두고 소폭 하락 마감한 뒤 장 종료 후 실적 발표에서 매출과 EPS 모두 예상치를 상회, 핵심 수입원인 광고 부문 매출이 465억 달러로 컨센서스인 440억 달러를 상회, 3분기 매출 가이던스는 475억 달러~505억 달러로 컨센서스인 463억 달러를 상회, 자본지출 규모는 660억 달러~720억 달러로 제시하여 하한선을 20억 달러 상향 조정하는 등 긍정적인 결과를 발표하자 시간 외 급등

퀄컴(QCOM) 2분기 실적 발표를 앞두고 하락 마감한 뒤 장 종료 후 실적 발표에서 매출과 EPS 모두 예상치를 상회했으나, 핵심 사업인 휴대폰 부문 매출이 애플 계약 종료를 앞두고 63억 달러로 컨센서스인 64억 달러를 하회하자 시간 외 급락

엔비디아(NVDA) 제프리스에서 미국의 수출 제한에도 중국에서 엔비디아 칩 수요가 급증하고 있다고 분석하자 상승 마감한 뒤, 장 마감 후 마이크로소프트와 메타의 실적 발표에서 자본지출 확대가 확인되자 시간 외 급등

프리포트맥모란(FCX) 트럼프 대통령이 구리 수입품에 대한 50% 관세 부과 행정명령에 서명하자 구리 가격이 급락하며 동반 하락

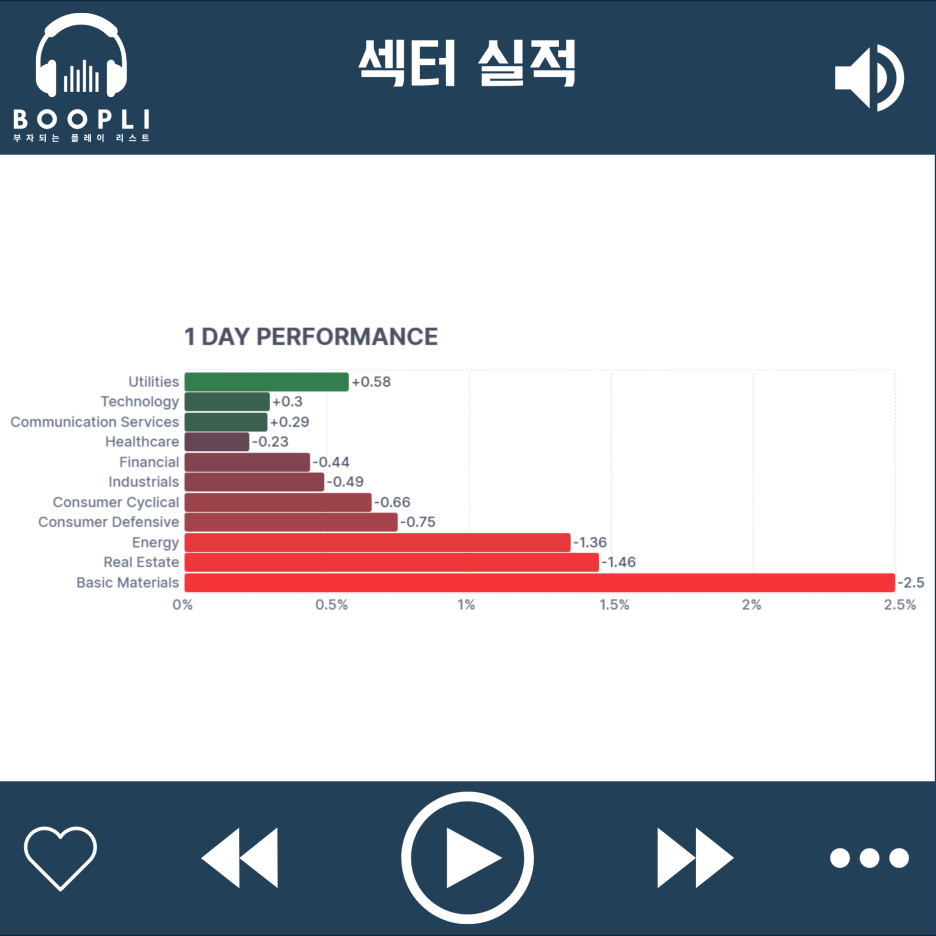

파월 연준 의장의 매파적 발언 영향으로 대부분 섹터가 하락

유틸리티 섹터는 상승, 기술, 커뮤니케이션 서비스는 강보합 마감

원자재, 부동산, 에너지 섹터가 하락을 주도했으며 이어서 경기 방어주, 소비 순환재 순으로 약세

산업재, 금융, 헬스케어는 약보합 마감

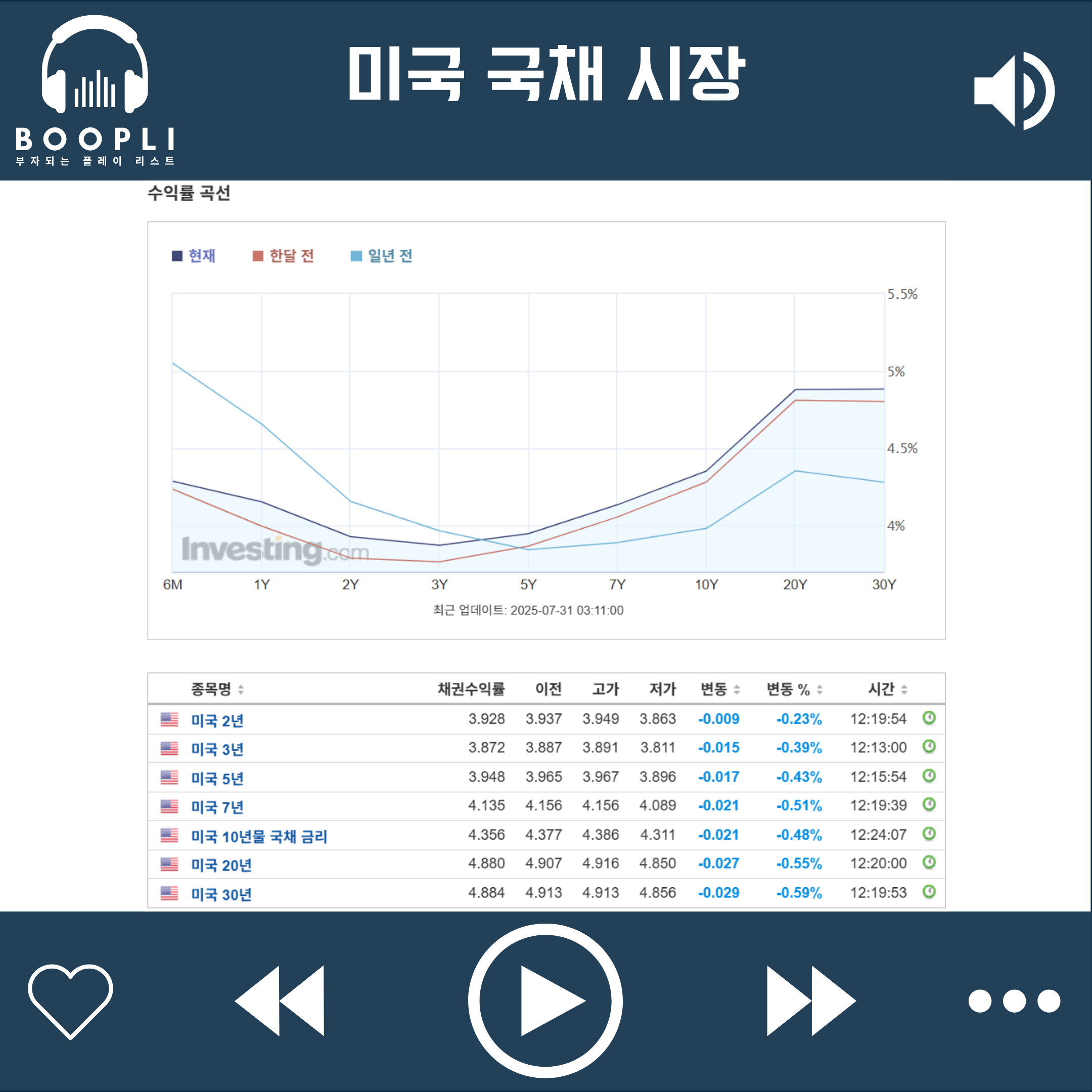

미국 국채 금리는 2분기 GDP 성장률과 7월 ADP 비농업 고용이 견조하게 발표 되었고, 7월 FOMC에서 금리를 동결했으며 파월 연준 의장은 9월 금리 인하에 대해서도 신중론을 고수하자 전반적으로 상승

한편, 재무부에서 발표한 국채 발행 규모는 기존 3개월과 동일하게 유지되었으며, 당분간 변화가 없을 것이라는 가이던스도 동일

다만, 유동성을 지원하기 위한 바이백은 장기물 중심으로 분기당 2회에서 4회로 확대

미국 2분기 GDP는 3.0%로 예상치 상회, 이전 대비 증가

미국 7월 ADP 비농업 고용은 10만 4천명으로 예상치 상회, 이전 대비 증가

미국 FOMC 금리 결정은 4.25~4.50%로 동결, 예상치 부합

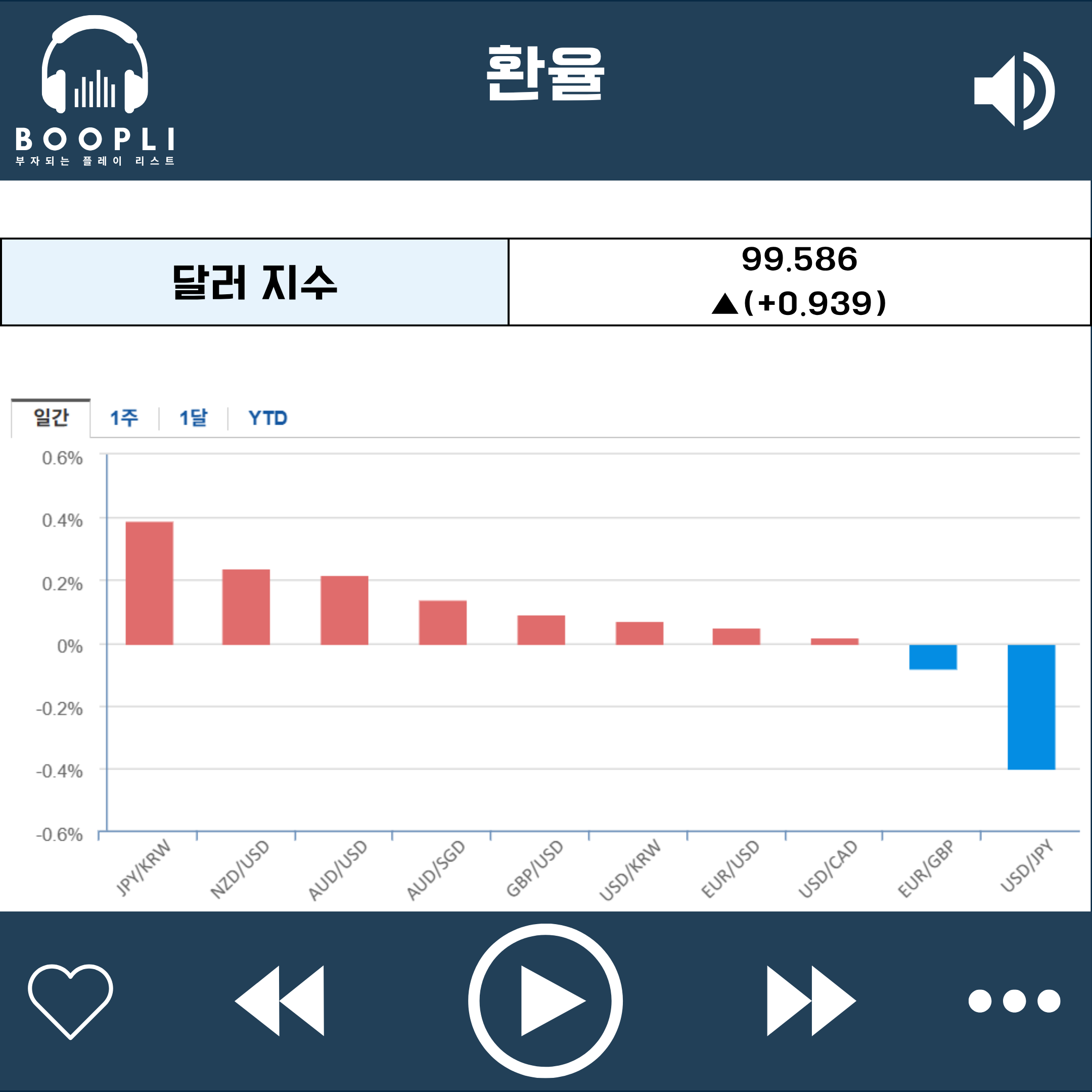

달러 지수는 상승하며 달러 강세

원화 약세, 엔화 강세

공포 탐욕 지수는 소폭 하락했으며 탐욕(Greed) 단계 유지

시장 변동성을 나타내는 VIX 지수는 하락하면서 변동성 완화