오늘 다룰 미국 주식 종목은 소파이 테크놀로지스(SOFI)입니다.

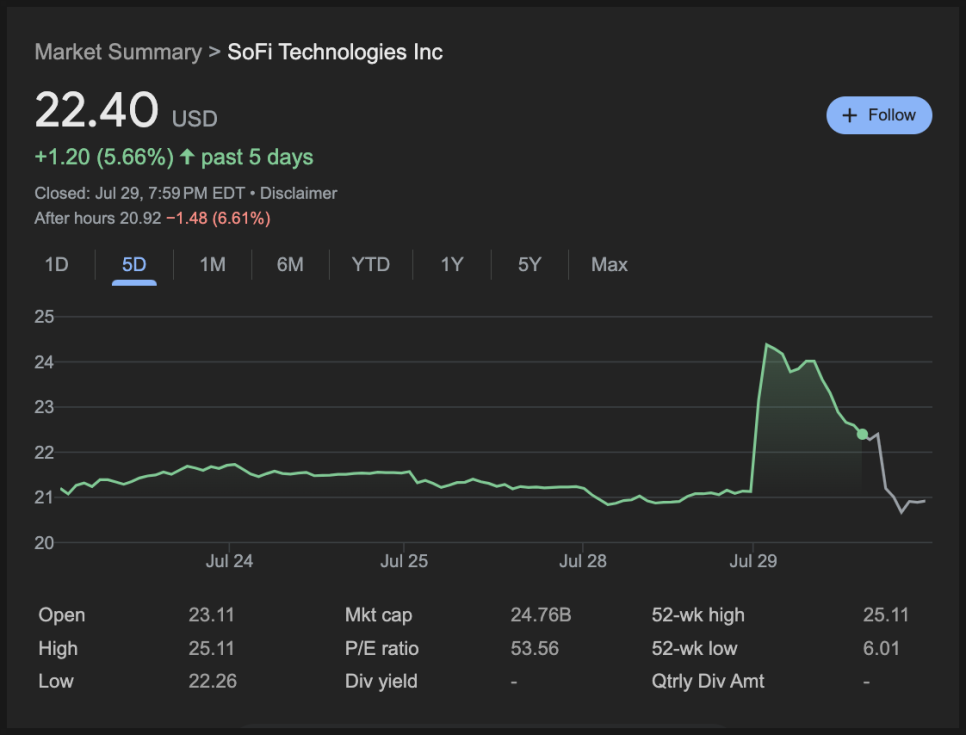

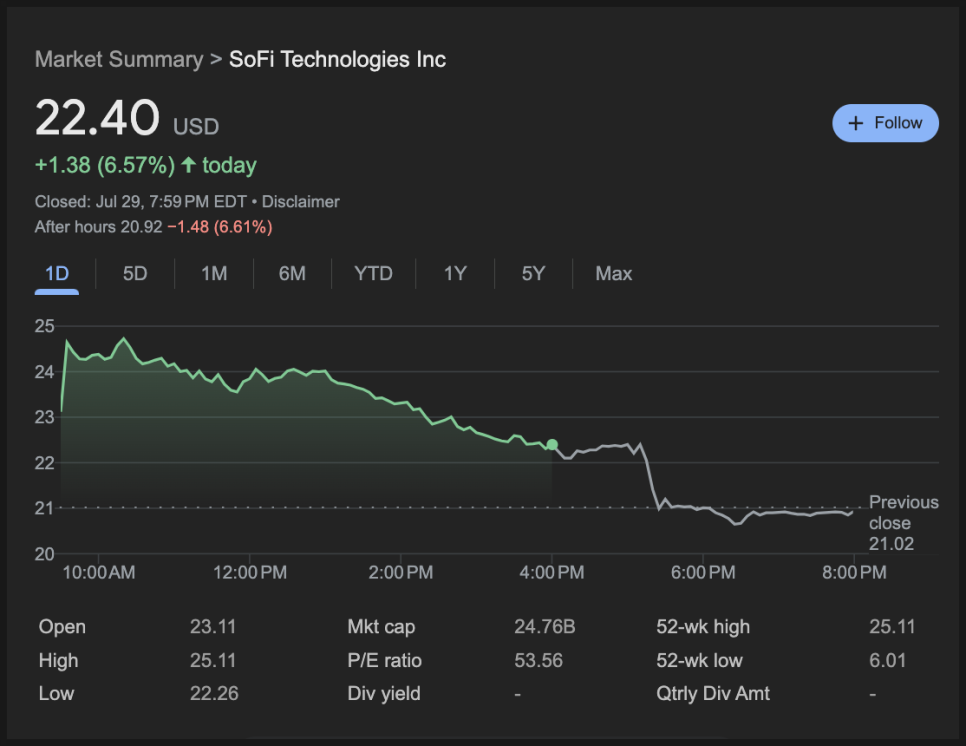

이번에 실적을 발표했고, 주가가 급등한 뒤 애프터마켓에서 급락을 하는 등 흥미로운 무빙을 보여줬죠. 그래서 어떤 일이 있었는지 다뤄볼 건데요.

언제나처럼 빠르게 리뷰를 해보자면, 소파이는 미국에 본사를 둔 디지털 금융 플랫폼 기업입니다. 원래는 학자금 대출 리파이낸싱으로 잘 알려졌지만, 지금은 개인 대출, 투자, 신용카드, 은행 계좌, 암호화폐 거래까지 아우르는 종합 금융 서비스 기업으로 성장했죠.

무엇보다도 소파이는 정식 은행 라이선스를 보유한 핀테크라는 점이 특징입니다. 이 말은 곧 예금을 보관하고, 이자를 지급하며, 대출 서비스를 제공할 수 있는 법적 자격을 갖췄다는 의미입니다. 단, 기존 은행들과 달리 SoFi는 기술 중심입니다. 직관적인 모바일 앱, 자동화된 투자 도구, 타사에 기술을 제공하는 B2B 플랫폼까지 운영하고 있죠.

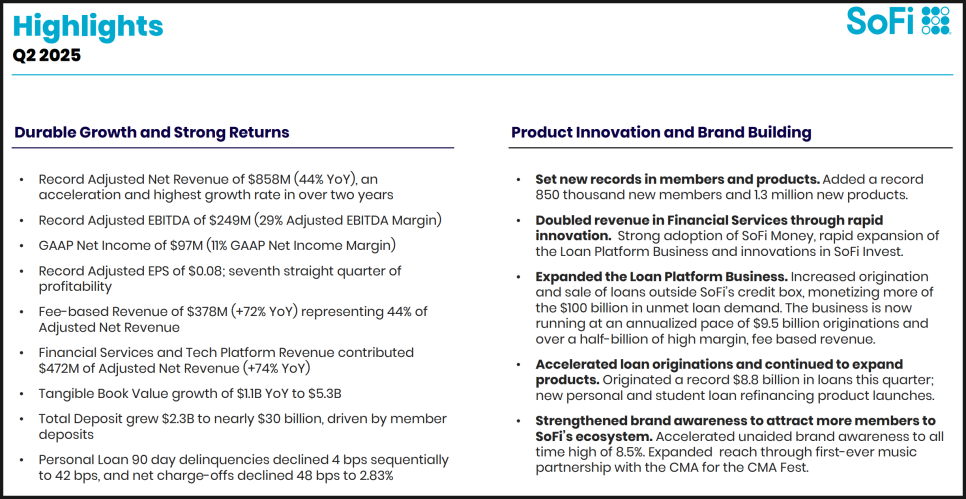

2025년 2분기, 소파이는 시장 예상치를 상회한 매출과 이익을 기록하며 창사 이래 가장 뛰어난 실적을 발표했습니다.

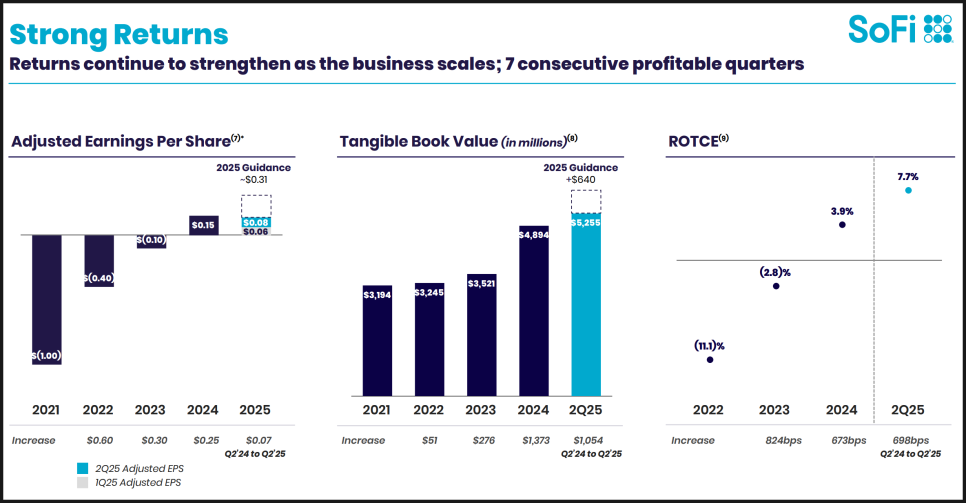

조정 주당순이익(EPS)은 $0.08로, 시장 예상치인 $0.06보다 크게 웃돌았고, 매출은 전년 동기 대비 44% 증가한 $8억 5,800만 달러를 기록했습니다. GAAP 순이익도 $9,700만 달러로 집계됐고, 연간 가이던스 역시 상향 조정됐습니다.

매출과 순이익 모두 사상 최고치

실적을 좀 더 자세히 들여다 볼까요?

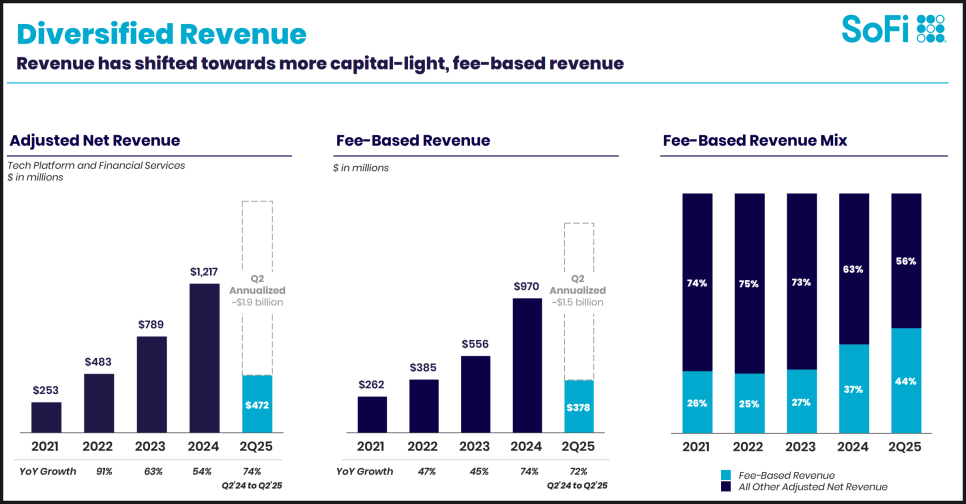

SoFi의 이번 분기 매출은 $8억 5,800만 달러로, 전년 동기보다 무려 44% 증가했습니다. 조정 EBITDA(감가상각, 세금, 이자 등을 제외한 영업 이익)는 $2억 4,900만 달러로, 전년 대비 81%나 증가했습니다. 순이익은 $9,700만 달러로, 매출 대비 11%의 순이익률을 기록했는데요, 규모 면에서도, 효율 면에서도 동시에 성장을 이룬 셈입니다.

또 하나 주목할 만한 지표는 유형 장부가치(tangible book value)입니다. 기업의 자산에서 무형자산을 제외하고 실제 순자산만 따지는 수치인데요, SoFi는 1년 전보다 10억 달러 이상 증가한 $53억 달러를 기록했습니다.

이번 실적의 성과는 다른 지표에서도 확인됐습니다.

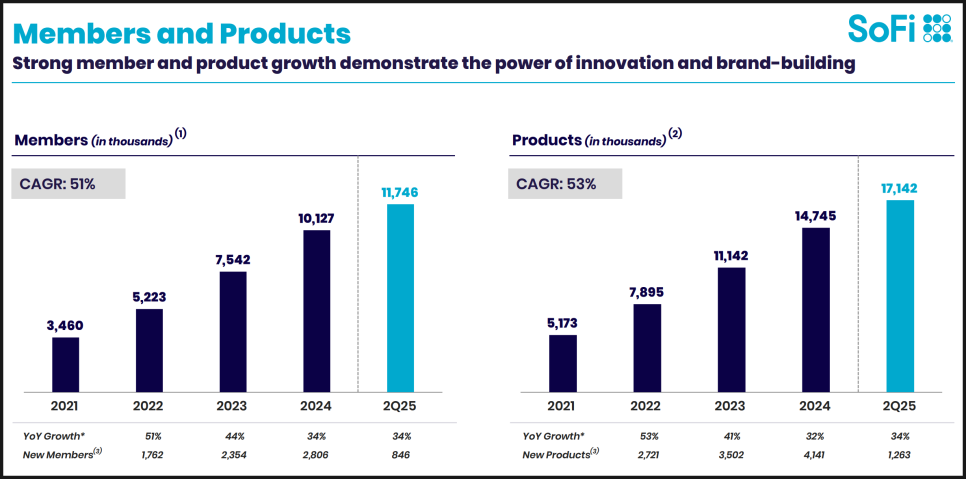

SoFi는 이번 분기에만 85만 명의 신규 회원을 유치했으며, 전체 회원 수는 1,170만 명에 도달했습니다. 아울러 130만 개의 새로운 금융 상품이 개설되어, 총 누적 상품 수는 1,710만 개에 달했는데요, 이는 전년 대비 34% 증가한 수치입니다.

무엇보다 중요한 건 전략입니다. SoFi는 사용자가 예산 관리 앱이나 고금리 예금처럼 가벼운 서비스로 시작한 후, 대출이나 투자 서비스로 확장하도록 유도하고 있습니다. 이런 전략을 크로스바이(cross-buy)라고 하는데요, 이번 분기 신규 상품의 35%가 기존 회원에 의해 개설됐다는 점은 이 전략이 잘 작동하고 있음을 보여줍니다.

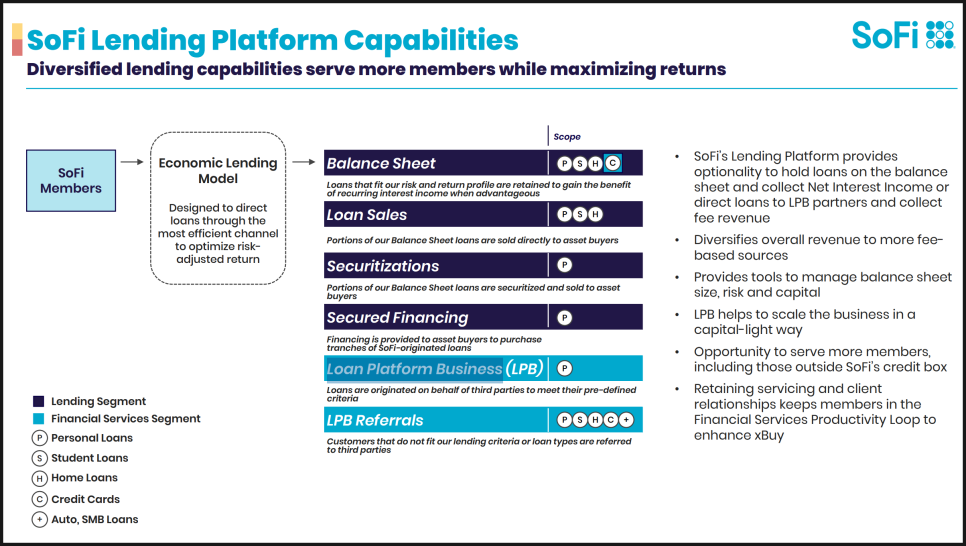

한편 이번 분기에서 가장 눈에 띄는 변화는 바로 Loan Platform Business(LPB)입니다.

해당 사업은 SoFi가 직접 대출을 보유하지 않고, 제3자인 기관투자자(예: Fortress, Blue Owl)를 대신해 대출을 설계·처리하고 즉시 판매하는 구조입니다. SoFi는 그 과정에서 고수익 수수료를 확보하고, 신용 리스크는 지지 않죠.

이번 분기 LPB를 통해 24억 달러 규모의 대출이 실행됐는데, 직전 분기보다 57% 증가한 수치입니다. LPB는 이미 학자금 대출보다 큰 사업으로 성장했고, 연간 5억 달러 이상의 수수료 매출을 올릴 것으로 예상됩니다. 경영진은 이 부문이 장기적으로 10억 달러 규모의 비즈니스로 성장할 수 있다고 보고 있습니다.

미래 금융을 준비하는 기술 플랫폼으로 빠르게 진화 중인 기업인만큼, SoFi는 이번 분기 몇 가지 굵직한 계획을 발표했습니다.

비트코인, 이더리움 등 디지털 자산을 안전하게 거래할 수 있는 암호화폐 거래 서비스와 블록체인 기반 해외 송금 서비스를 출시하기로 했고, 미국 달러와 1:1로 연동되는 스테이블코인 발행 계획까지 발표했죠. 소파이가 은행 면허를 가지고 있기 때문에 규제 적용 시점보다 앞서서 제품을 출시할 수 있는 위치에 있는 점도 주목할 만 합니다.

뿐만 아니라 전통적인 사업군에서도 SoFi는 새로운 성장을 만들어내고 있습니다.

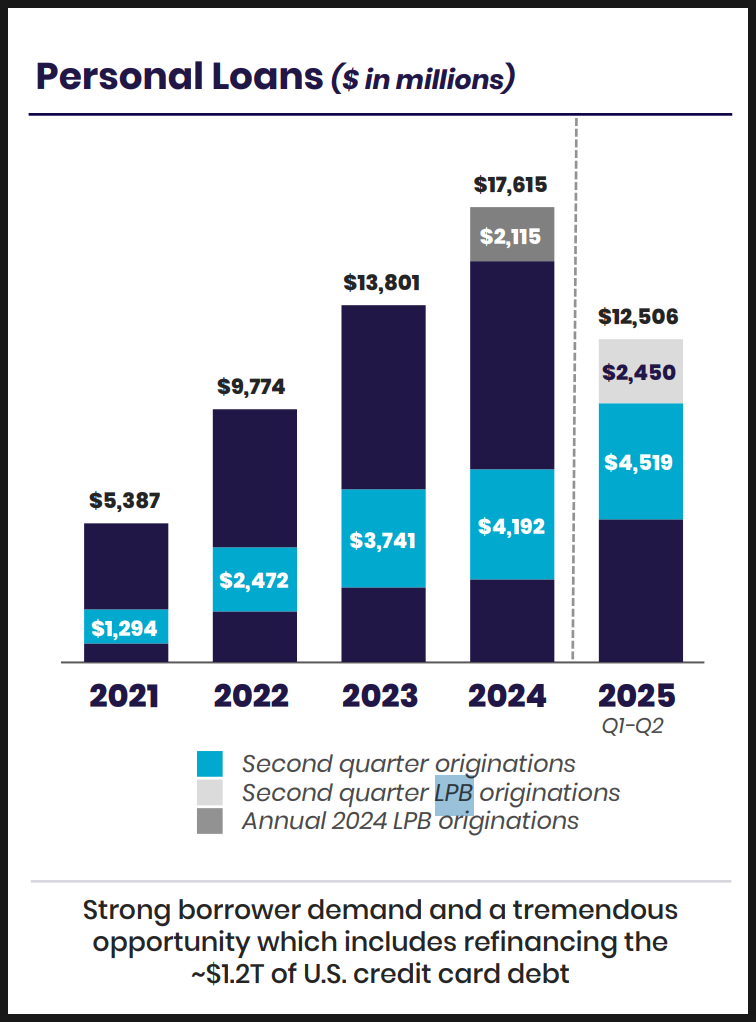

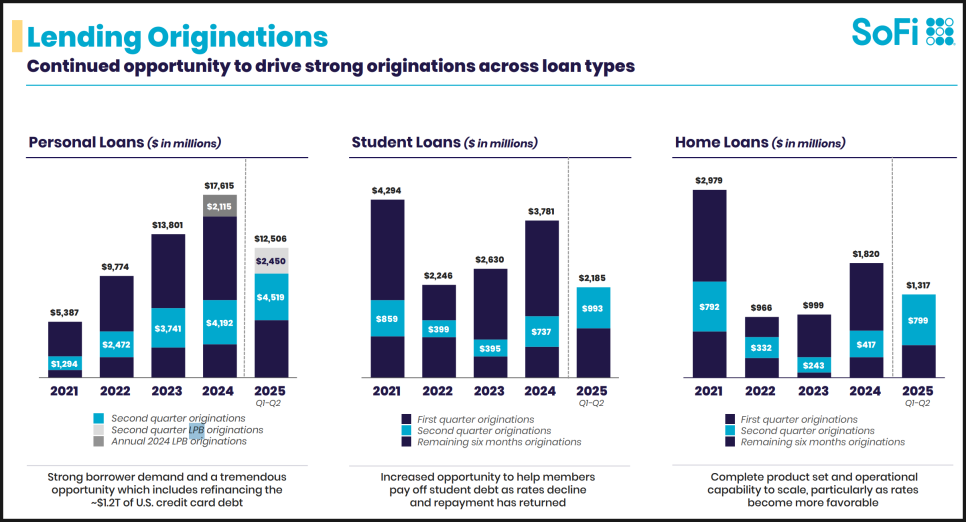

개인 대출은 70억 달러로 역대 최대치를 기록했으며, 고금리 신용카드 사용자들을 겨냥한 신상품도 출시됐고, 학자금 대출은 9억 9,300만 달러로 전년 대비 35% 증가했습니다. 정부 대출 프로그램 축소에 대응하는 리파이낸싱 상품이 주효했다고 합니다.

주택 대출은 7억 9,900만 달러로 전년 대비 92% 증가했으며, 이 중 3분의 1은 주택담보대출(Home Equity Loan)이 차지했습니다. 이 상품은 작년엔 아예 존재하지 않았다는 점에서 성장 속도가 인상적이네요.

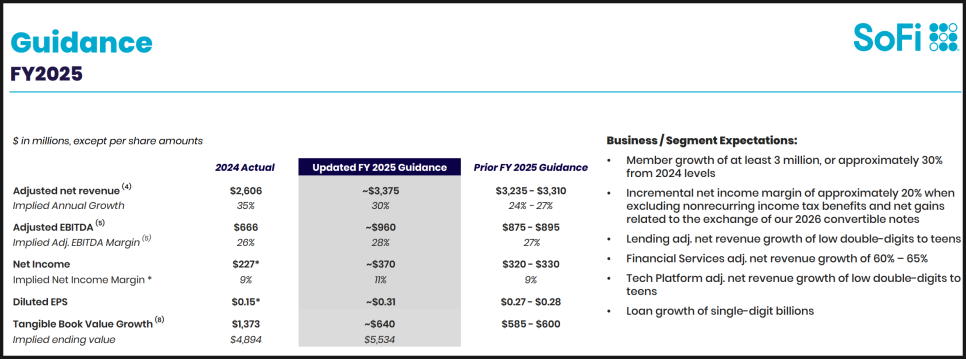

이렇게 준수한 분기 실적을 바탕으로 소파이는 2025년 연간 가이던스를 상향 조정했습니다:

연간 매출: $33억 7,500만 달러

조정 EBITDA: $9억 6,000만 달러

순이익: $3억 7,000만 달러

조정 EPS: $0.31

회원 수 증가: 300만 명 순증 (전년 대비 +30%)

2026년에는 EPS $0.55~$0.80 구간 달성을 목표로 하고 있으며, 연간 25% 이상의 매출 성장률을 지속할 계획입니다. 지금의 성장 흐름이 이어진다면, 이 목표도 충분히 현실적으로 보입니다.

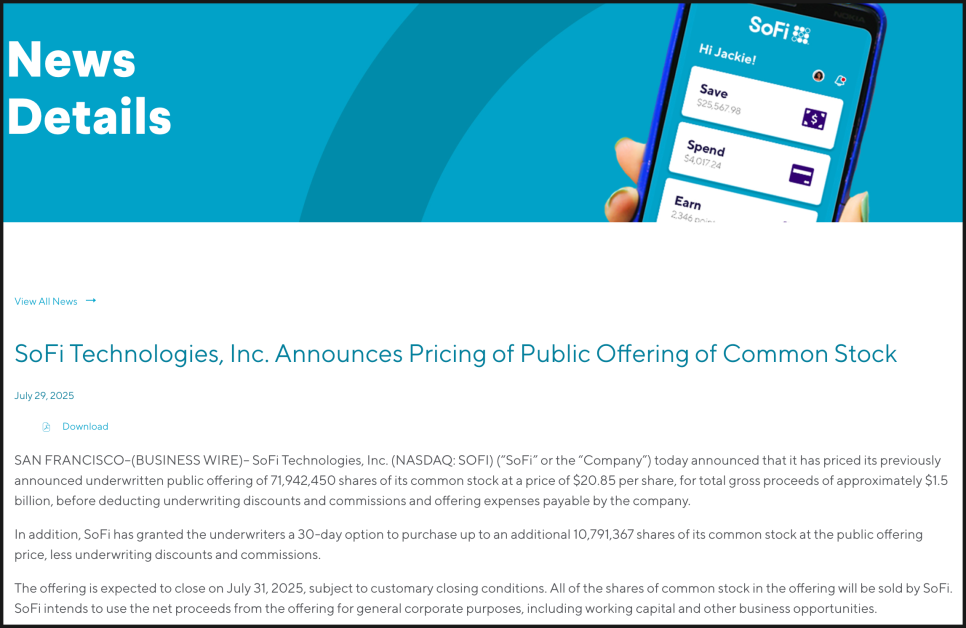

이처럼 압도적인 실적 발표 직후, SoFi는 15억 달러 규모의 유상증자(공모 증자)를 함께 발표했습니다.

공모가는 주당 $20.85로 정해졌으며, 15%의 추가 물량(그린슈 옵션)까지 포함할 경우 총 17.3억 달러 조달이 가능합니다.

주주 입장에서는 “왜 이렇게 좋은 실적을 발표한 직후에 주식을 더 발행했느냐”며 의문을 가질 수도 있는데요. SoFi의 입장에서는 AI, 암호화폐, 블록체인, 사모시장 진출 등 여러 분야에서 기회가 생기고 있는 지금이야말로 공격적으로 투자할 적기라는 판단을 내린 것으로 보입니다. 대출 규모가 빠르게 늘면서 은행으로서 자본비율도 함께 유지해야 하는 상황이었고, 마침 실적 발표로 주가가 상승해 최소한의 희석으로 최대한의 자금을 확보할 수 있는 시점이기도 했죠.

물론 유상증자 발표 뒤 애프터마켓에서 주가가 6% 하락했지만, 이 자금을 LPB 확대나 토큰화된 대출 유통 등 고수익 사업에 활용한다면, 장기적인 자기자본수익률(ROE)을 끌어올릴 수 있다는 계산으로 보입니다. 때문에 무조건적인 희석 우려보다는, SoFi가 이 돈으로 무엇을 할 수 있을지가 장기적으로 중요해질 것 같습니다.

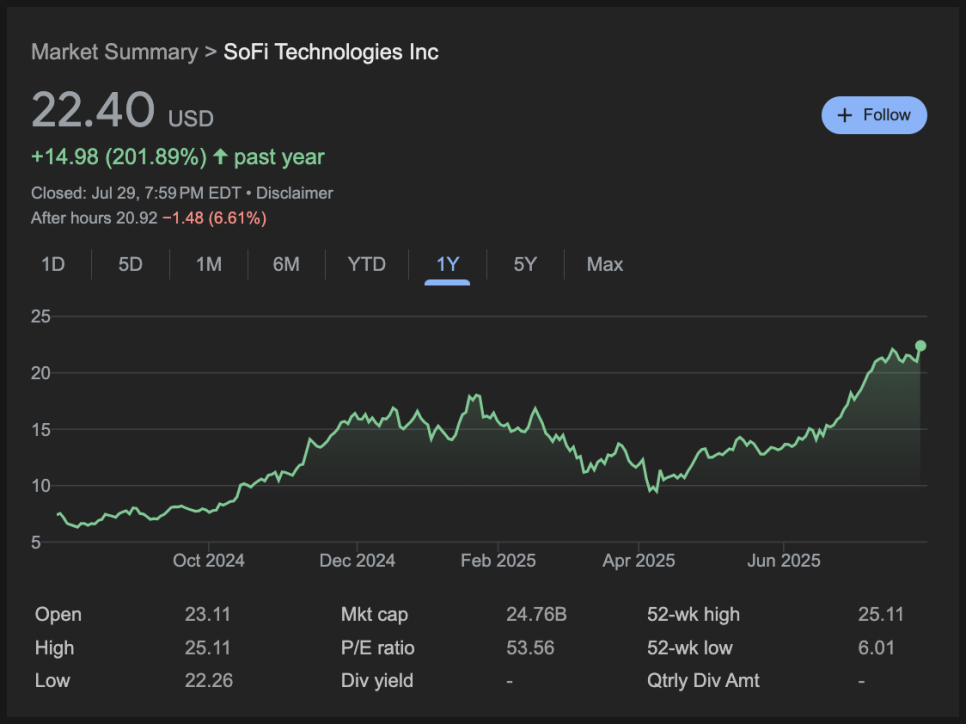

지난 1년 간 소파이 주가는 200% 상승하면서 좋은 모습을 보여주고 있습니다. 특히 지난 4월 초 대비 2배 오르면면서 무서운 상승세를 보이고 있는데요.

다만 실적 발표 직후 긴 윗꼬리를 달며 떨어지는 모습이 그렇게 이상적이진 않습니다. 조정이 발생해도 이상하지 않는 상황이죠.

그러나 만일 적절한 조정을 견딘 뒤 몇 년 전에 기록했던 역사상 최고가를 넘어선다면 신세계를 펼치며 오를 가능성도 있어 보입니다. 개인적으로 장기 투자를 하고 있는 기업인데, 매번 준수한 실적을 기록하는 등 탄탄한 모습을 보여주고 있고 정책적인 흐름도 나쁘지가 않죠. 하지만 SOFI라는 종목이 한 번 조정이 발생하면 고생 꽤나 시키는 종목이니만큼 유의하시길 바라겠습니다.

빠르게 성장하던 핀테크에서, 이제는 진짜 지속가능한 디지털 금융기관으로 거듭나고 있는 느낌인 소파이 테크놀로지스. 이제부터의 관건은, 이 자금과 전략이 얼마나 효과적으로 실행될 수 있느냐겠죠. 앞으로도 기대해 보겠습니다.

#SoFi #SOFI #핀테크주식 #소파이실적 #미국주식 #재무제표분석 #증자 #암호화폐투자 #AI핀테크 #스테이블코인 #성장주 #소파이