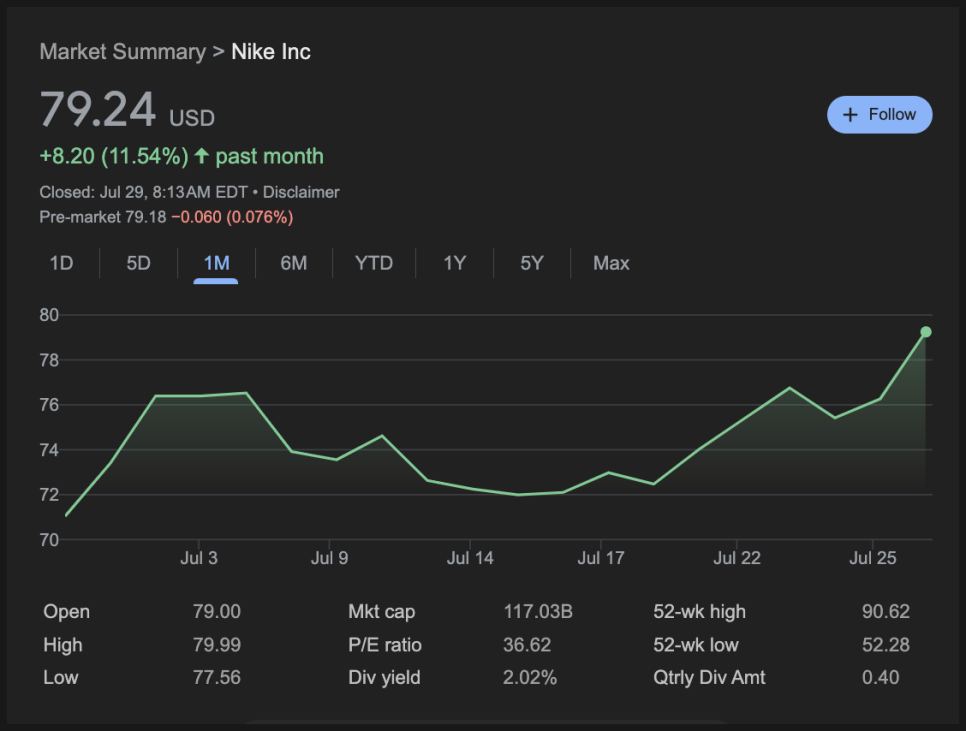

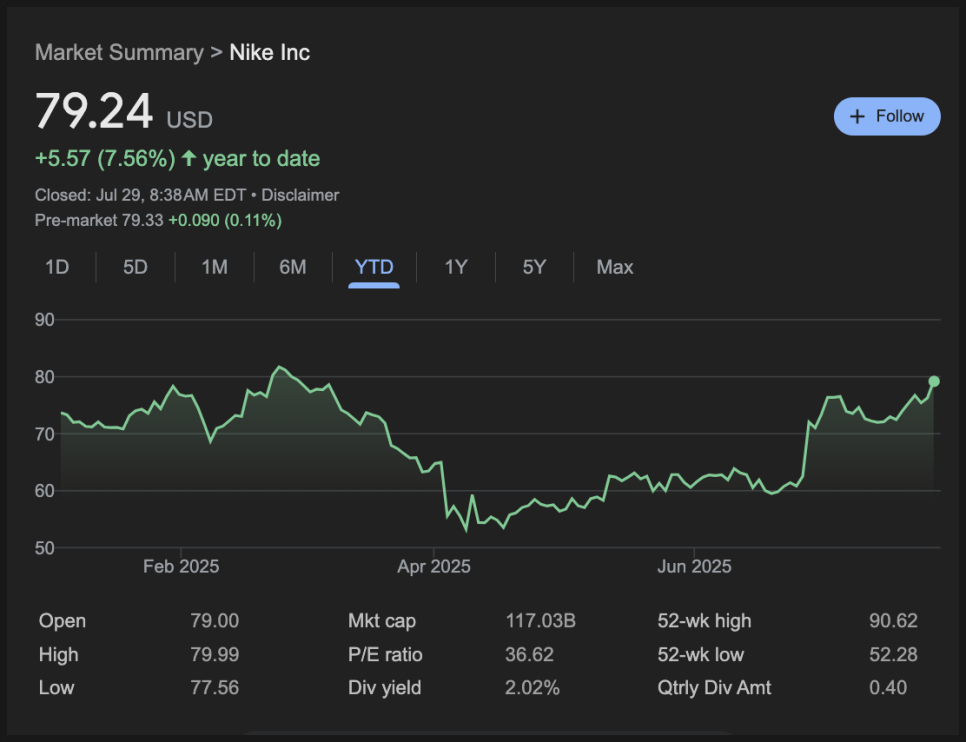

최근 나이키 주가가 다시 오름세를 보이면서 월가뿐 아니라 개인 투자자들 사이에서도 다시 주목을 받고 있습니다.

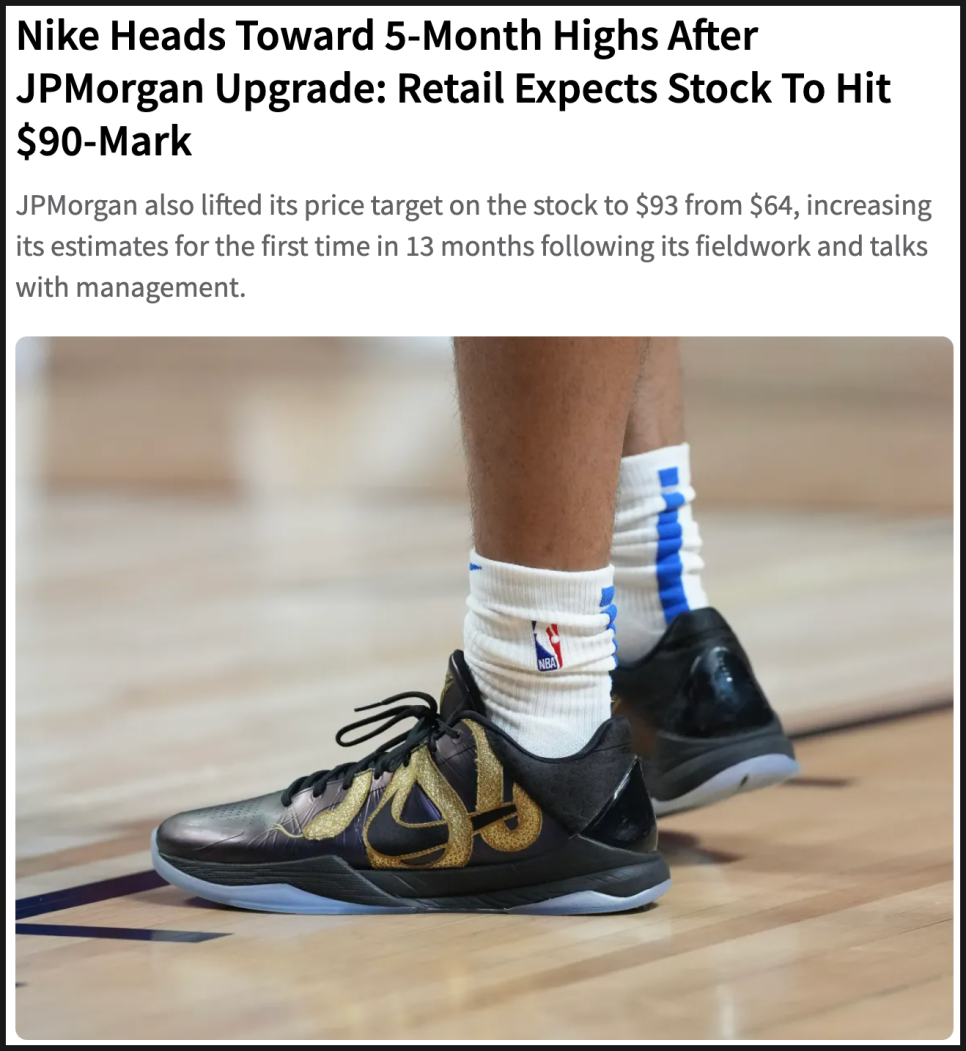

그 계기는 세계적인 투자은행인 JP모건이 나이키의 투자의견을 상향 조정하고, 목표주가를 93달러로 제시한 것이었는데요.

나이키가 최근 몇 년 사이 가장 깊은 침체를 겪은 이후라, 이번 업그레이드는 투자자들 사이에서 꽤 상징적인 의미를 갖습니다.

그런데 왜 하필 지금일까요? 이유는 몇 가지가 있습니다.

우선 그동안 과잉 재고로 고전하던 상황이 정리됐고, 베트남과의 무역협정을 통해 비용 부담도 상당 부분 줄었으며, 새로 출시된 제품들의 반응도 꽤 긍정적이죠. 그리고 무엇보다, 나이키가 내세운 ‘Win Now’ 전략이 실제로 효과를 내고 있다는 평가가 나오고 있습니다.

본격적으로 하나씩 살펴보기 전에 회사 리뷰 빠르게 들어가겠습니다.

나이키는 1964년 미국 오리건에서 시작된 글로벌 스포츠 브랜드입니다. 운동화, 운동복, 스포츠 용품 등을 설계하고 판매하는 회사인데요, 전 세계적으로 가장 인지도 높은 브랜드 중 하나입니다.

나이키의 수익 구조는 크게 두 갈래로 나뉘죠. 하나는 나이키 공식 온라인몰이나 직영 매장을 통한 자체 판매(Direct), 또 하나는 대형 유통 채널이나 편집숍을 통한 도매 판매(Wholesale)입니다. 즉, ‘운동선수부터 일상 소비자까지 모두가 입고 싶은 브랜드’를 만들고, 그것을 유통 채널을 통해 전 세계에 판매하는 구조입니다.

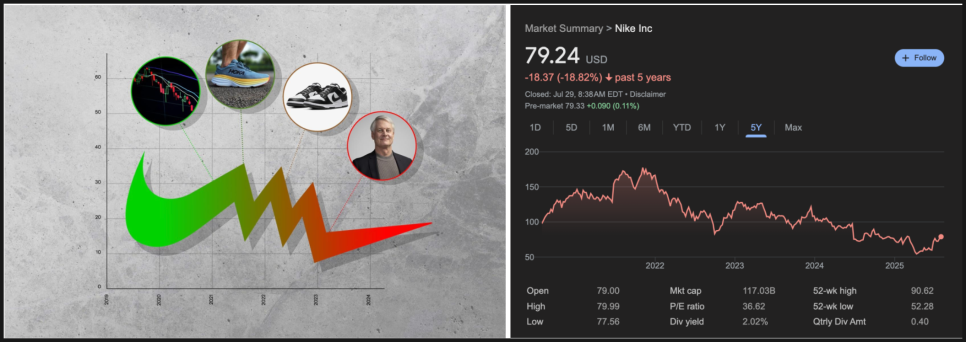

사실 나이키는 지난 1년 동안 꽤 힘든 시기를 보냈습니다.

HOKA 등 경쟁 브랜드가 바짝 쫓아오는 상황에서 나이키 매출은 줄고, 마진(수익률)도 떨어졌습니다. 재고가 쌓이면서 할인을 할 수밖에 없었고, 그 결과 수익성이 망가졌죠. 주가가 떨어진 것은 말할 것도 없고요.

이때 등장한 것이 바로 ‘Win Now’ 전략입니다. 새로 CEO로 취임한 엘리엇 힐이 이끄는 전략인데, 1) 다시 스포츠 퍼포먼스로 돌아가자,

2) 도매 파트너들과의 관계를 복원하자, 3) 제품 혁신을 강화하자, 4) 재고 관리를 철저히 하자, 5) 가격 전략을 재정비하자, 이렇게 다섯 가지 축으로 구성되어 있습니다.

물론 아직 회복 단계지만, 최근 들어 실제 성과가 나타나기 시작하면서 JP모건 같은 대형 기관도 다시 긍정적인 시그널을 보내고 있는 거죠.

최근 발표된 미국-베트남 간 무역협정도 주가 반등의 배경 중 하나입니다.

이전까지만 해도, 나이키는 관세로 인해 2026회계연도에만 10억 달러가 넘는 추가 비용이 발생할 것으로 예상하고 있었고, 이 부담을 가격 인상으로 넘기거나 자체 흡수해야 하는 상황이었습니다.

하지만 이번 협정으로 인해 그런 부담이 상당 부분 해소된 겁니다. 즉, 가격을 억지로 올려서 소비자 수요가 줄어들 걱정도 줄었고,

비용을 내부적으로 감당하면서 수익성이 떨어질 걱정도 덜어진 셈이죠. 회사의 수익률(=매출 대비 이익률)을 회복할 수 있는 발판이 마련됐다고 보시면 됩니다.

회복의 핵심 중 하나는 바로 제품 혁신입니다. 새로운 제품이 얼마나 팔리느냐가 브랜드 회복에 직결되기 때문이죠.

최근 출시된 페가수스 프리미엄과 보메로18 같은 러닝화는 실제로 퍼포먼스 러너들 사이에서 좋은 반응을 얻고 있습니다.

이게 왜 중요하냐면요, 최근 몇 년 동안 나이키는 On 러닝이나 룰루레몬 같은 경쟁사에게 젊은 소비자층을 조금씩 뺏기고 있었거든요.

그런데 이제는 다시 ‘기능성 중심의 나이키’가 살아나고 있다는 신호가 보이는 겁니다. 게다가, 이제는 재고도 정리됐기 때문에 굳이 할인을 하지 않고도 제값 받고 팔 수 있는 구조로 바뀌고 있죠. 이건 곧 마진 개선으로 이어질 가능성이 높습니다.

한 가지 걸림돌은 여전히 중국 시장입니다.

가장 최근 분기에서 중국 매출은 전년 대비 20% 하락했습니다. 이게 단순히 소비 침체 때문만은 아닙니다.

중국 내에서는 자국 브랜드를 선호하는 국수주의적 소비 경향도 강해졌고, 안타(ANTA)나 리닝(Li-Ning) 같은 로컬 브랜드가 상당한 성장세를 보이고 있기 때문입니다.

나이키 입장에서는, 중국 시장의 회복 없이는 글로벌 매출 전체가 빠르게 회복되기 어렵습니다. 따라서 앞으로 이 시장에서 나이키가 어떤 마케팅 전략과 파트너십으로 대응할지가 중요한 관전 포인트가 될 겁니다.

요약해보겠습니다. 나이키는 지난 1~2년간 재고 과잉, 마진 악화, 경쟁 심화 등으로 어려움을 겪은 와중에, 새로운 전략으로 다시 전진하고 있는 중입니다. 이런 맥락에서 이번에 JP모건의 투자 의견 업그레이드는 단순한 목표주가 상승 이상의 의미가 있죠.

1) 비용 부담은 줄었고, 2) 재고 정리는 마무리됐고, 3)신제품이 반응을 얻고 있으며, 4) 가격 할인 없이 판매할 수 있는 기반도 마련되면서 재도약을 하려는 중인 거죠.

물론 중국 시장이라는 변수는 남아 있습니다. 하지만 전반적으로 봤을 때, 2025년 하반기부터는 실적 개선이 본격화될 수 있다는 게 전문가들의 시각입니다.

‘회복의 실체가 보이기 시작했다’는 시장의 기대감이 본격화되고 있는 지금, 나이키의 하반기 성적은 어떻게 될지 지켜보도록 하겠습니다.

#나이키주가 #NKE #미국주식 #나이키분석 #주식투자 #소비주 #JP모건 #글로벌브랜드 #투자전략 #나이키반등