안녕하세요. 자본주의 밸런스 톨라니 입니다.

미국 뉴욕증시는 연일 S&P500, 나스닥 지수가 역대 사상 최고치를 지속적으로 경신하고 있는데요.

이에 따른 주요 선진국 및 신흥국의 주식, 채권 시장에 지난주 (7월 17일 목요일 ~ 7월 23일 수요일) 자금 흐름 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

선진국을 중심으로 채권펀드 유입 확대

출처 : 신지원 / 신술위 책임연구원

주간 글로벌 자금흐름 (25년 7월 17일 ~ 25년 7월 23일)

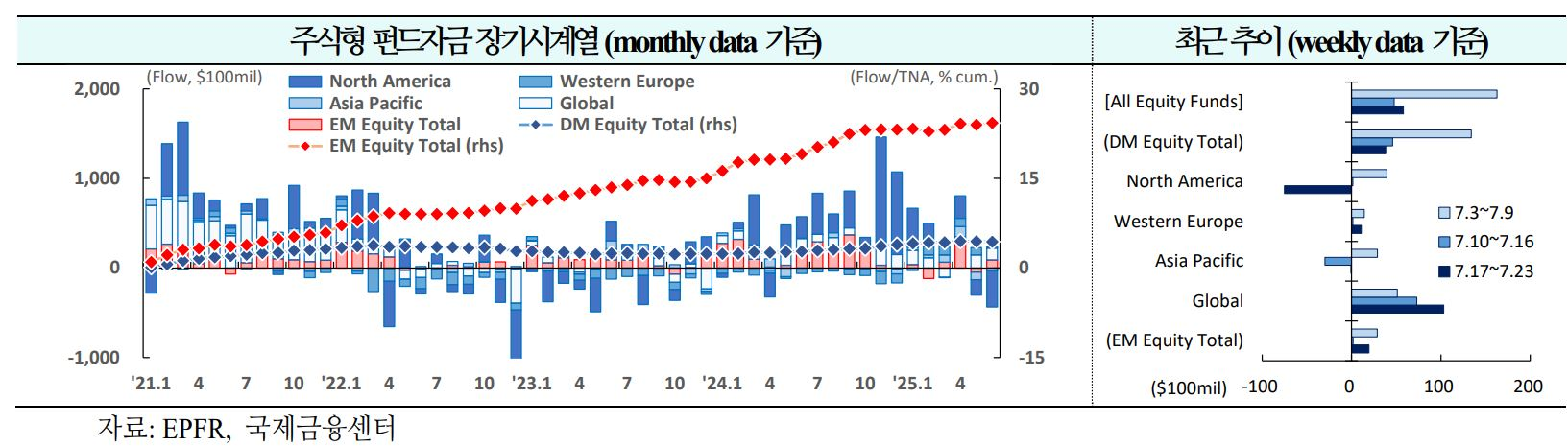

01. 주식

선진국을 중심으로 유입 지속(+$163억 →+$48억 →+$58억)

1) 북미

ㅇ 유출 전환(+$39억 → +$1억 → -$75억) : S&P500의 2분기 실적 예상치는 연초(전년동기대비 +11%) 대비 크게 하향 조정(+3.5%).

ㅇ 업종별로는 에너지, 소재, 산업재, 임의소비재 섹터에서 큰 하향 조정이 있었으며 IT와 일부 방어주는 상대적으로 선전.

ㅇ 하반기 실적은 견조한 경제흐름과 약달러 효과로 수혜를 보겠으나, 소비 둔화 조짐과 관세 불확실성이 실적 가이던스의 주요 변수로 작용할 전망

2) 서유럽

ㅇ 유입 지속(+$14억 → +$2억 → +$11억): 유로존 증시는 성장 회복, 무역 불확실성 완화, 투자심리 개선 등에 힘입어 향후 5~7% 추가 상승할 것으로 기대.

ㅇ 밸류에이션은 이미 상당폭 상승한 상태이며 향후 주가수익비율은 유지 또는 소폭 하락할 전망. 유럽 내에서는 독일 중형주에서 가장 높은 수익률을 보일 것으로 기대되며 대규모 재정정책 발표에 따라 독일 증시DAX, MDAX 목표치를 상향 조정

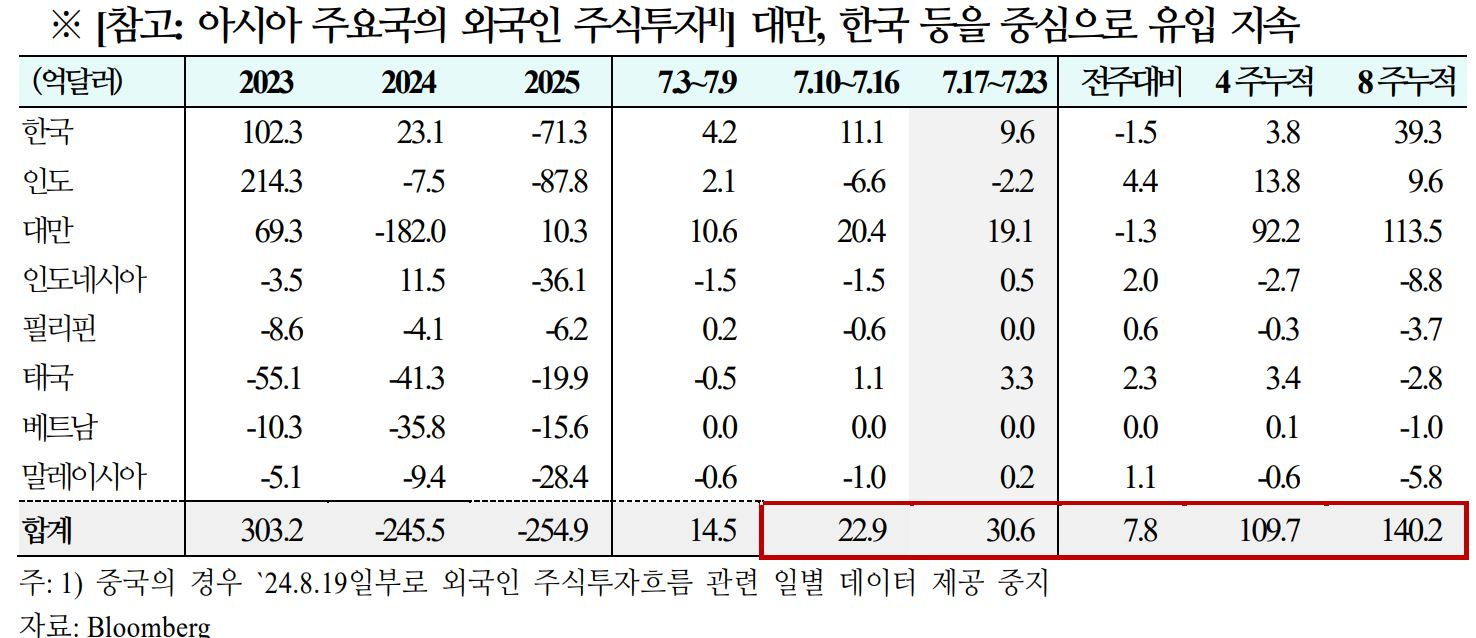

3) 신흥국

ㅇ 유입 지속(+$29억 → +$2억 → +$20억): 중국의 과잉경쟁 억제 조치anti-involution와 미・중 무역협상 진전으로 중국내 투자 심리가 개선되었으나 단기적 과열은 경계할 필요.

ㅇ 최근 소비 심리 등 거시경제 지표가 부진함에도 불구하고 해당 조치는 1~2년간 ROE 및 실적 개선에 긍정적일 것으로 예상

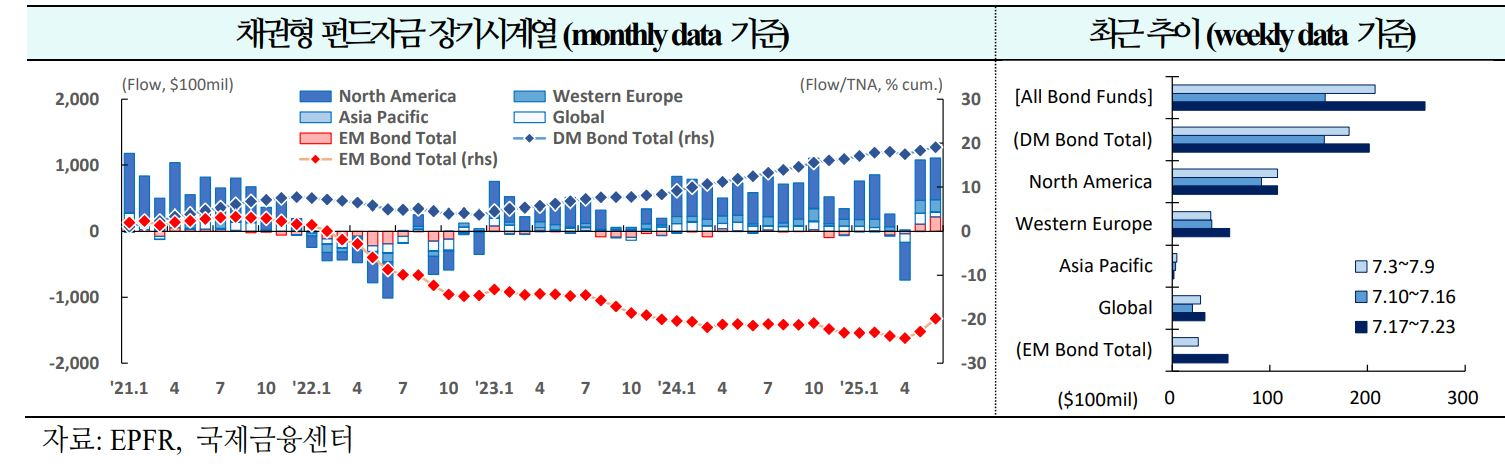

02. 채권

선진국을 중심으로 유입 확대(+$208억 →+$157억 →+$259억)

1) 북미

ㅇ 13주 연속 유입(+$108억 → +$91억 → +$108억): 견조한 고용시장과 인플레이션 상승 리스크가 지속되면서 미 연준은 관망하는 스탠스를 유지할 가능성.

ㅇ 미 재무부가 스테이블코인 수요 등을 고려하여 단기채T-bill 비중을 늘리고 장기채 중심으로는 바이백 규모를 확대할 것으로 예상되면서, 장기 금리가 하방 압력을 받으며 수익률곡선이 평탄화될 것으로 예상

2) 서유럽

ㅇ 14주 연속 유입(+$39억 → +$40억 → +$59억):ECB는 7월 회의에서는 기준 금리를 동결하였으나 9월에는 유로화 강세, 실질금리의 제한적 하락, ECB의 전망치보다 높을 것으로 예상되는 관세율 등으로 금리를 인하할 것으로 예상.

ㅇ 중장기적으로는 유럽으로의 자금 이동, 미국 자산에 대한 환헤지 수요 증가, 독일 중심의 재정 확대 등으로 인해 유로화에 대한 긍정적인 시각 유지

3) 신흥국

ㅇ 14주 연속 유입(+$27억 → +$1억 → +$57억): 일부 국가의 對美 무역협정 타결, 중국의 메가댐 프로젝트 발표, 미국의 금융 여건 완화, 미국 소비의 즉각적인 관세 영향 부재 등으로 신흥시장 낙관론이 확산.

ㅇ 향후 미국 경제 상황이 반전되더라도 미 연준의 완화 기조가 그 영향을 제한할 것

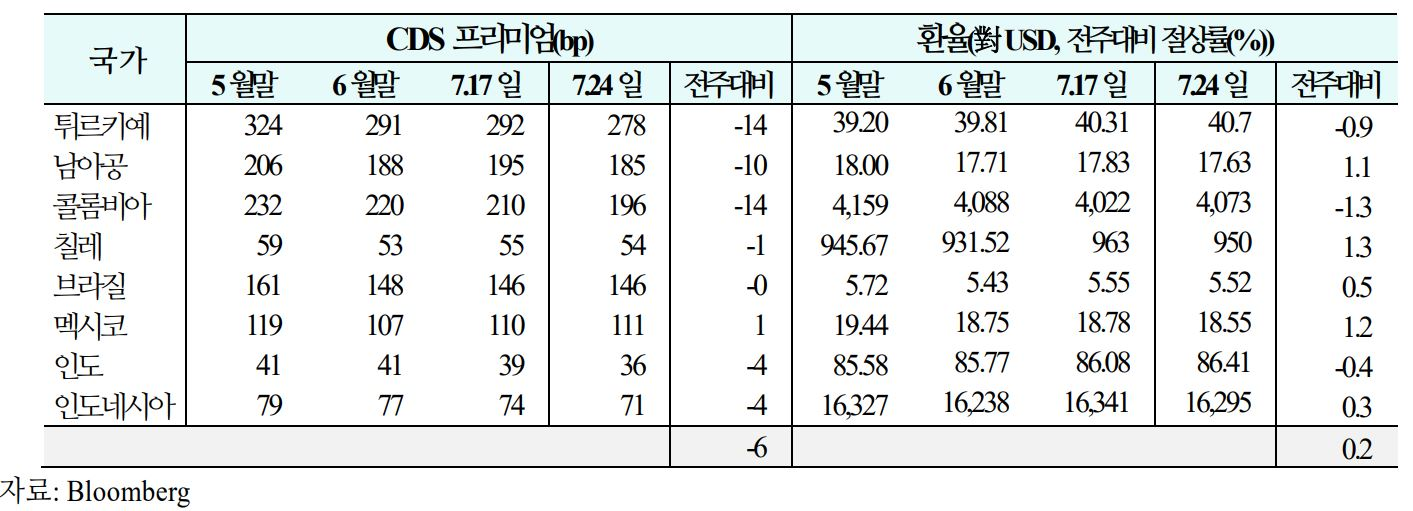

03. 주간 신흥국 CDS 및 환율동향 (25년 7월 18일 ~ 7월 24일)

1) CDS

신용위험은 콜롬비아, 튀르키예 등을 중심으로 하락(주간 평균 등락폭:+3bp→ +3bp→ -6bp

2)환율

통화가치는 칠레, 멕시코 등을 중심으로 상승(주간평균절상률:-0.9%→ -0.6%→ +0.2%)