오늘 다룰 미국 주식 기업은 GE 버노바(GE Vernova, 티커: GEV)입니다.

제너럴일렉트릭(GE)에서 에너지 사업 부문만 따로 떼어내 2024년에 독립 상장한 회사인데요. 가스터빈, 전력망 장비, 풍력, 원자력 관련 기술과 서비스를 중심으로, 전 세계 에너지 전환의 핵심 인프라를 공급하고 있죠. 쉽게 말해, GE의 전통적인 기술력을 바탕으로 '미래형 에너지'를 구현하겠다는 회사라고 보시면 됩니다.

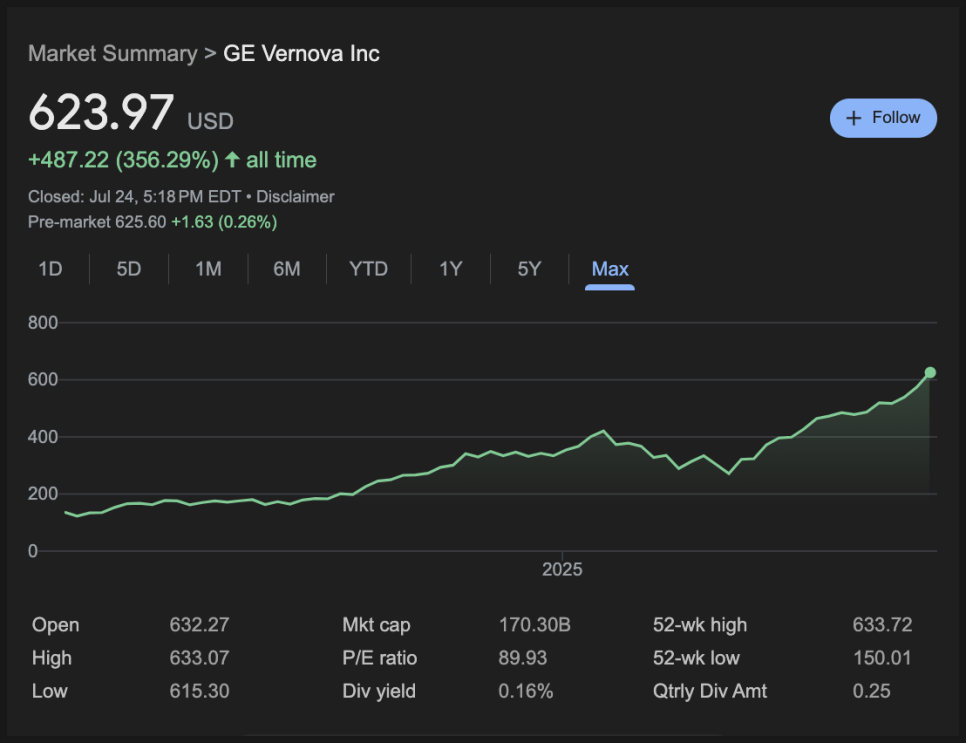

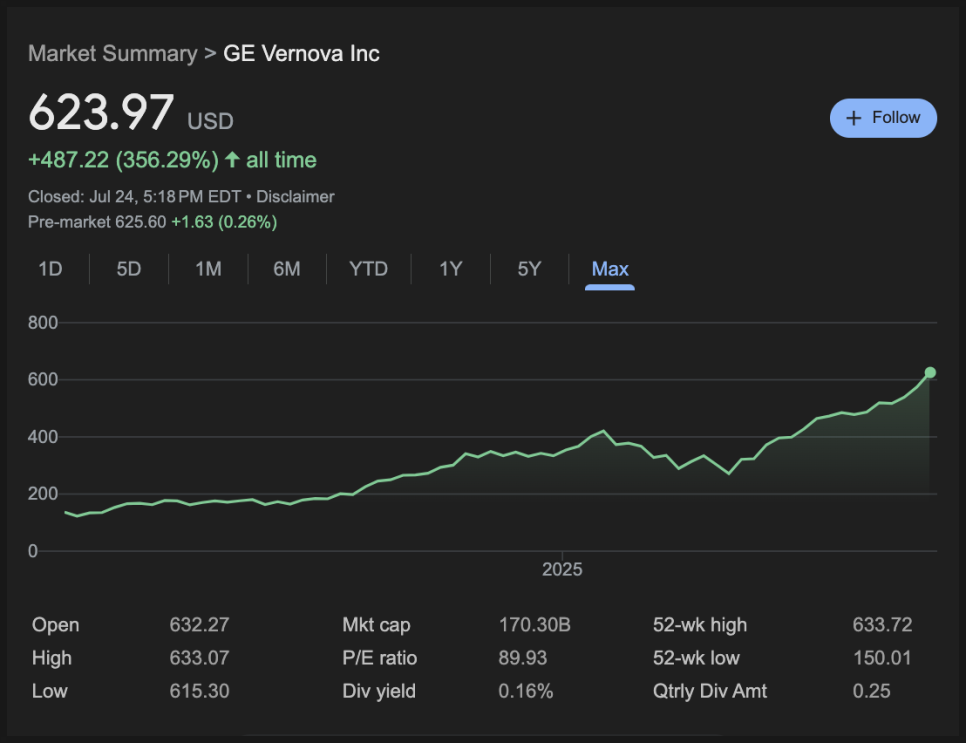

최근 GE 버노바는 2025년 2분기 실적을 발표했고, 주가가 껑충 뛰었을 뿐더러 역사상 최고가를 기록했습니다. 독립 상장하자마자 쉼없이 달려오면서 이미 역대급 수익률을 거뒀는데, 이번 실적을 보니 전망이 더없이 좋아 보입니다.

그럼 실적을 들여다보겠습니다.

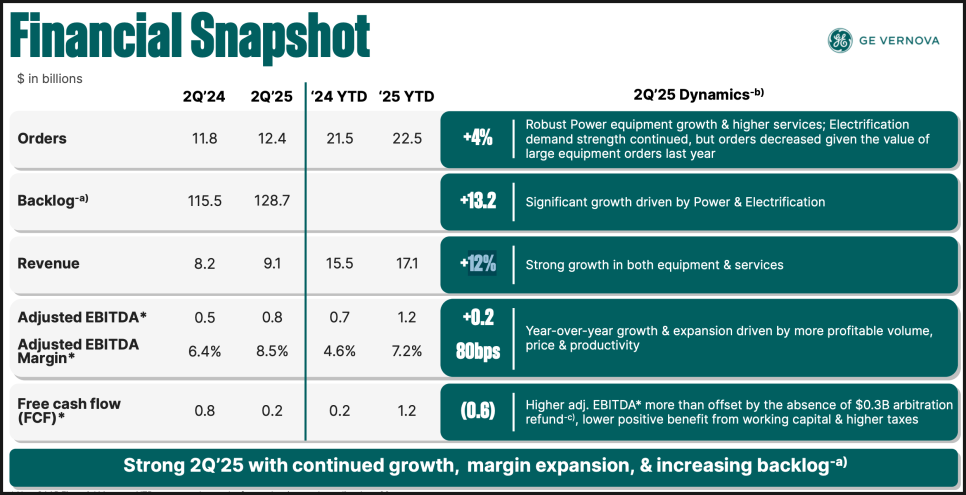

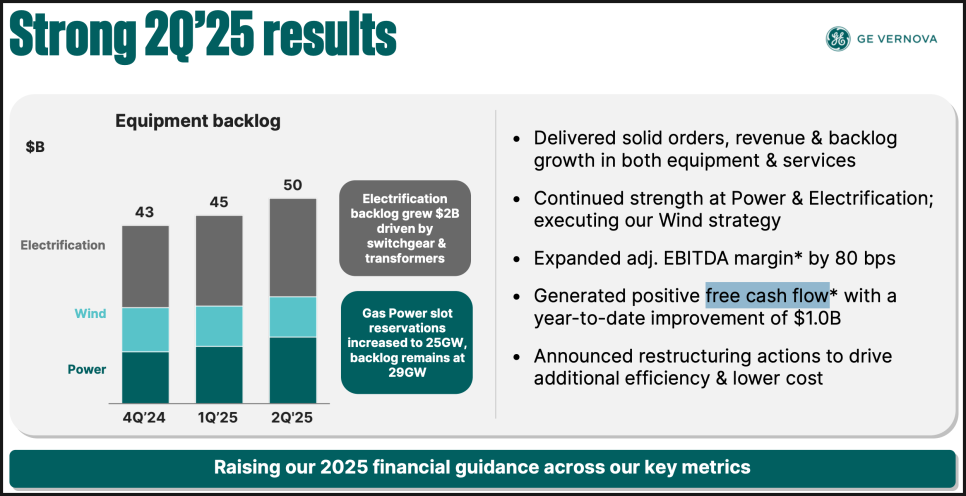

2분기 실적에서 GE 버노바는 매출, 수익성, 현금흐름 모두 시장 기대치를 웃도는 성과를 기록했습니다. 매출은 전년 대비 12% 증가했고, 파워 부문과 전력망 부문에서 모두 강한 성장세를 보였는데요. 그 덕분에 회사는 연간 가이던스를 전반적으로 상향 조정했습니다.

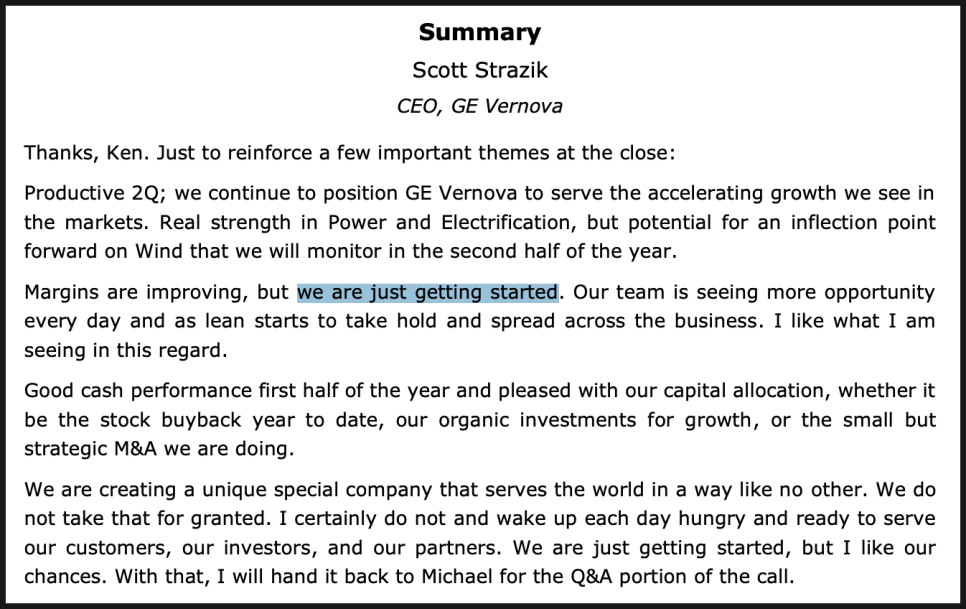

하지만 더 인상 깊었던 건 CEO 스콧 스트라직의 발언이었습니다. 그는 지금의 시장을 “전례 없는 투자 슈퍼사이클”이라고 표현하며, 에너지 시스템 전반에 걸친 대규모 인프라 투자 시대가 열렸다고 강조했죠. 그리고 GE 버노바는 그 중심에 서겠다고 선언했습니다.

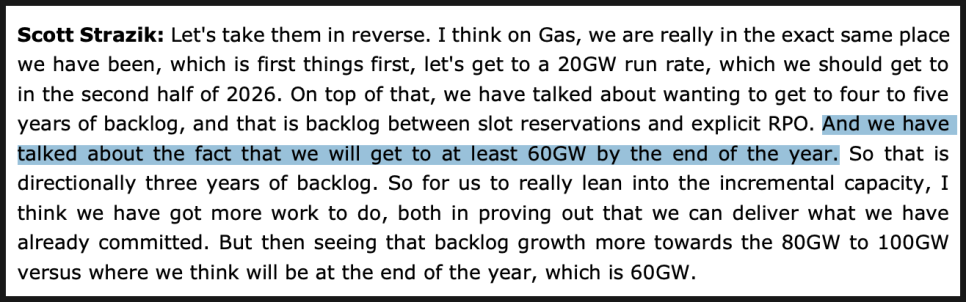

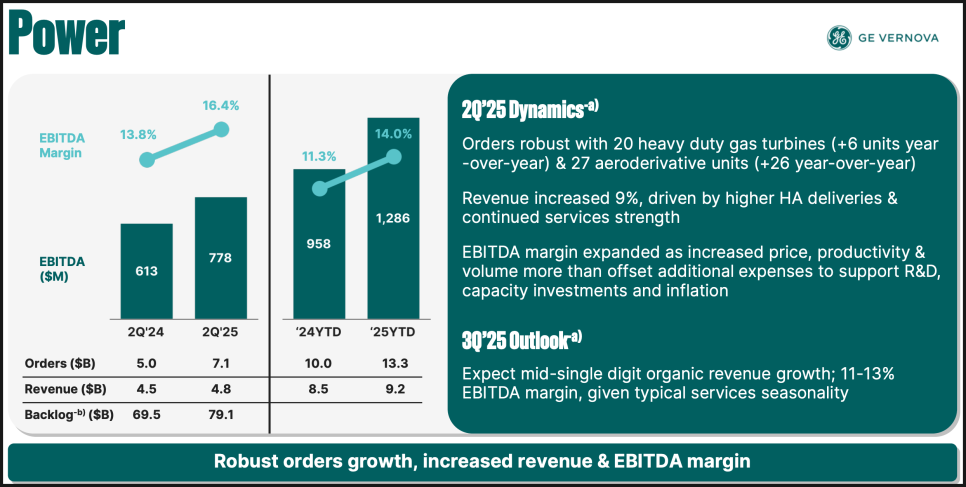

이번 분기에서 가장 눈에 띈 건 파워 부문의 약진입니다. GE 버노바는 9GW(기가와트) 규모의 가스터빈 계약을 체결했는데요, 이 중 7GW는 '슬롯 예약 계약(Slot Reservation Agreements)'으로, 2GW는 즉시 주문으로 연결됐습니다. 슬롯 예약이란 쉽게 말해, 고객이 나중에 본계약을 체결하기 위해 생산 용량을 먼저 확보해 두는 방식입니다.

총 예약 및 백로그(주문잔고)는 55GW에 이르렀고, 연말까지는 60GW를 넘길 것으로 예상하고 있습니다. 특히 데이터 센터 수요 덕분에 설치가 빠르고 민첩한 ‘에어로더리버티브’(Aeroderivative) 터빈 주문이 작년 1대에서 올해 27대로 급증했습니다.

EBITDA 마진은 16.4%로 개선됐고, 핵 발전소 연장 관련 스팀 서비스와 수력 발전소 업그레이드 수요도 동시에 늘고 있다는 점에서 사업의 안정성과 다양성이 부각됐습니다.

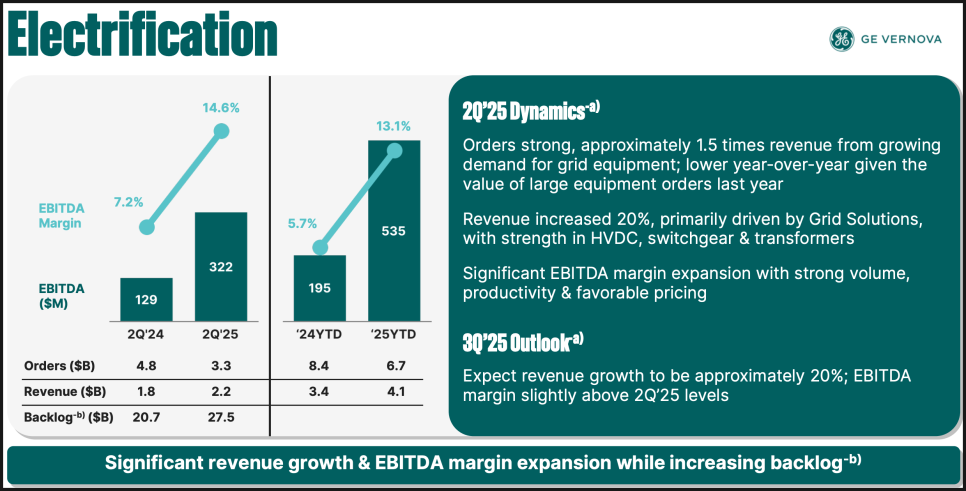

전력망 부문은 이제 GE 버노바의 신성장 동력으로 자리매김하는 분위기입니다.

매출은 20% 증가했고, EBITDA 마진도 14.6%까지 뛰었습니다. 이는 고전압 직류(HVDC), 스위치기어, 변압기 등 전력망 핵심 장비 수요가 글로벌하게 급증하고 있기 때문인데요.

특히 '동기 콘덴서(Synchronous Condenser)' 같은 전압/주파수 안정화 장비가 주목받고 있습니다. 재생에너지가 늘어나며 전력 공급이 불안정해지자, 이런 기술의 필요성이 급격히 커진 거죠. CEO는 이 시장을 연간 50억 달러 규모로 성장할 신시장으로 보고 투자 확대를 예고했습니다.

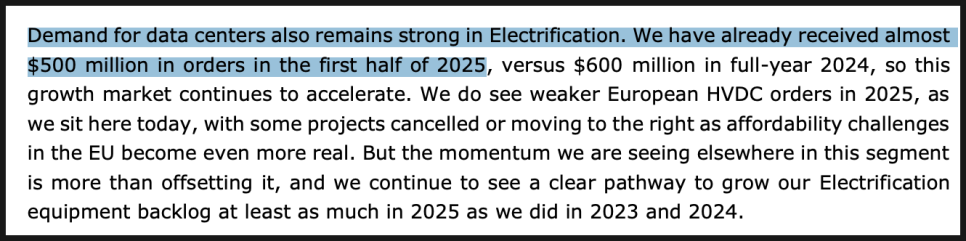

또한 데이터 센터 관련 주문도 상반기에만 5억 달러를 기록하며, 작년 연간 주문 규모에 육박하고 있습니다. 다만 유럽 지역에서는 경제성 문제로 HVDC 대형 프로젝트가 일부 지연되고 있어, 지역별 수요 흐름에 따라 가격 인상은 다소 둔화될 수 있다고 밝혔습니다.

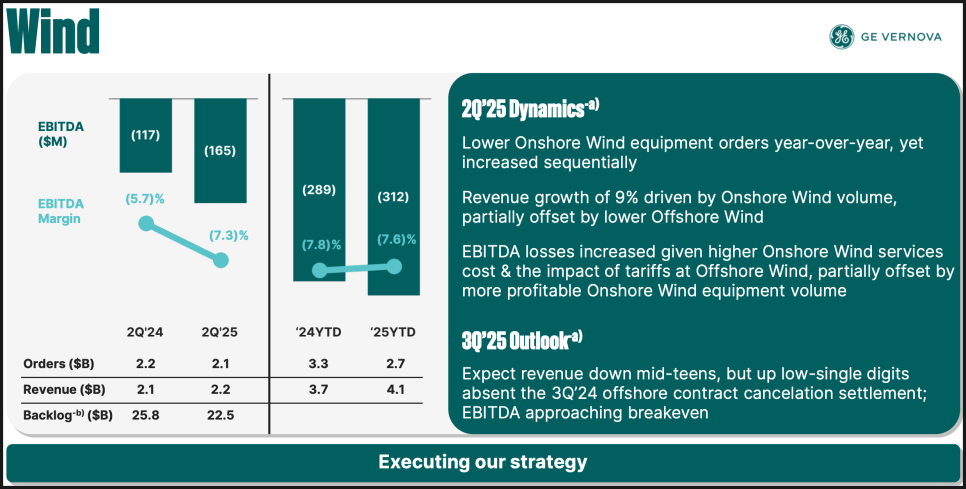

반면 풍력 부문은 여전히 GE 버노바의 아픈 손가락입니다. 매출은 9% 늘었지만, 1억 6,500만 달러의 적자를 기록했는데요. 기존 설치 기기의 유지보수 비용 증가와 해상풍력 부문에서의 관세 충격이 원인입니다.

다만 긍정적인 징후도 있습니다. 분기 기준으로 사상 최대인 34기 설치, 33기 커미셔닝을 완료했고, 미국 독립기념일에 통과된 세제법 이후로는 미국 내 주문 문의가 다시 살아나고 있다고 합니다. 루마니아, 일본, 호주 등에서도 국제 수주 가능성이 커지고 있어 하반기 실적에 변화가 생길 수 있다는 기대도 나옵니다.

이번 컨퍼런스콜에서 가장 흥미로운 주제 중 하나는 GE 버노바가 AI와 로봇 자동화를 본격적으로 도입하겠다는 선언이었습니다.

생산성과 안정성을 위해, 일부 풍력 설비는 앞으로 사람이 아닌 로봇이 점검하게 될 수도 있다는 계획도 소개됐죠. 특히 고공 작업이 많은 풍력 설비에선 로봇 도입이 곧 안전 문제와도 연결되기 때문에 설득력이 있습니다.

또한 GE 버노바는 최근 AI 기반 그리드 시각화 기술을 가진 Alteia를 인수했고, 이를 자사 전력망 운영 소프트웨어인 GridOS에 통합할 예정입니다. 이는 단순한 인수라기보다는, 플랫폼 전략의 일부로 해석할 수 있습니다.

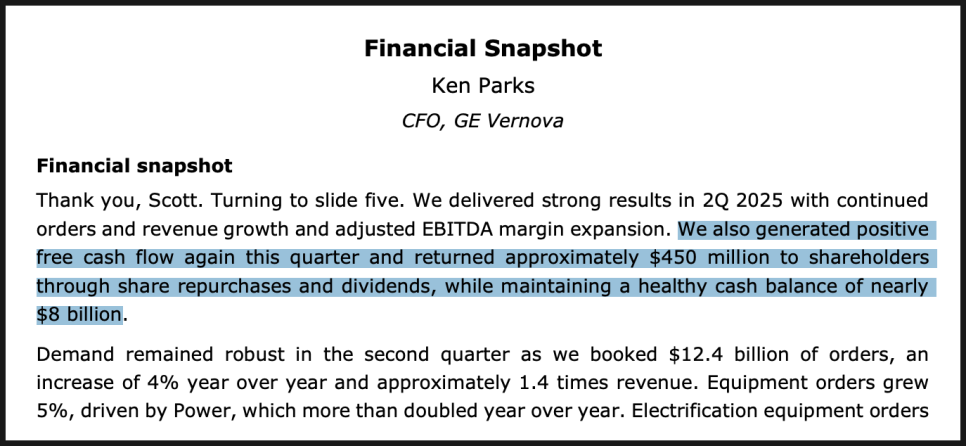

GE 버노바는 이번 분기 말 기준 8억 달러의 현금을 보유 중이며 무차입 상태입니다. 매우 안정적인 재무 구조죠. 상반기 중 자사주 16억 달러를 매입했고, 향후에도 추가 매입 여력은 충분합니다.

자유현금흐름(Free Cash Flow)은 이번 분기 2억 달러를 기록했습니다. 전년 동기에는 중재 환급금 3억 달러가 반영돼 더 컸지만, 이번 수치는 본업에서 발생한 실질 흐름이라는 점에서 의미가 큽니다.

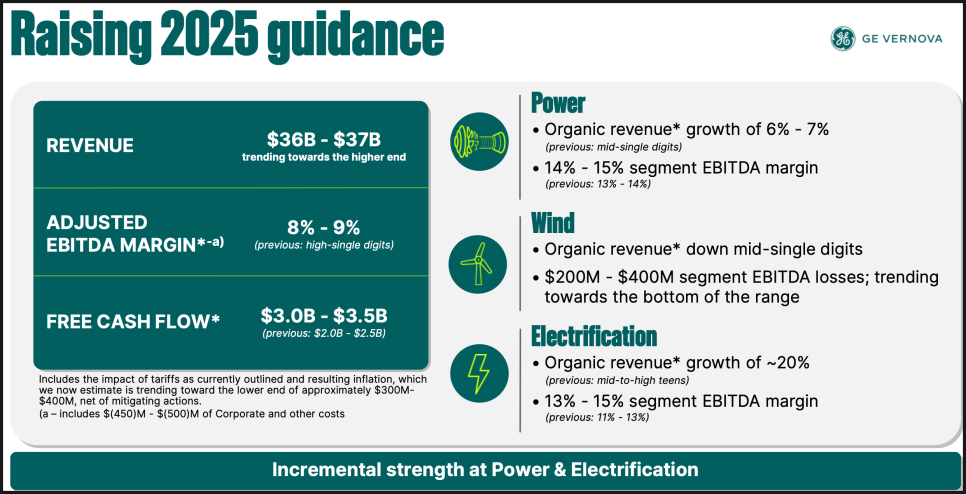

회사는 연간 기준 자유현금흐름 가이던스를 30억~35억 달러로 상향 조정했습니다.

뿐만 아니라 연간 실적 전망을 모두 올렸는데요. 매출은 기존 예상 범위 상단인 360~370억 달러 도달 예상, EBITDA 마진은 8~9%로 상향 조정했죠. 해당 가이던스에는 관세로 인한 비용 부담(3~4억 달러)* 반영되어 있는데, 회사는 이 영향을 상쇄하기 위해 소싱 전략과 계약 구조를 적극 수정하고 있다고 밝혔습니다.

부문별로 보면:

파워: 매출 성장률 6~7%, 마진 14~15%

전력망: 성장률 20% 내외, 마진 13~15%

풍력: 연간 적자 규모는 하단(2억 달러)에 근접, 하반기엔 손익분기점 근접 전망

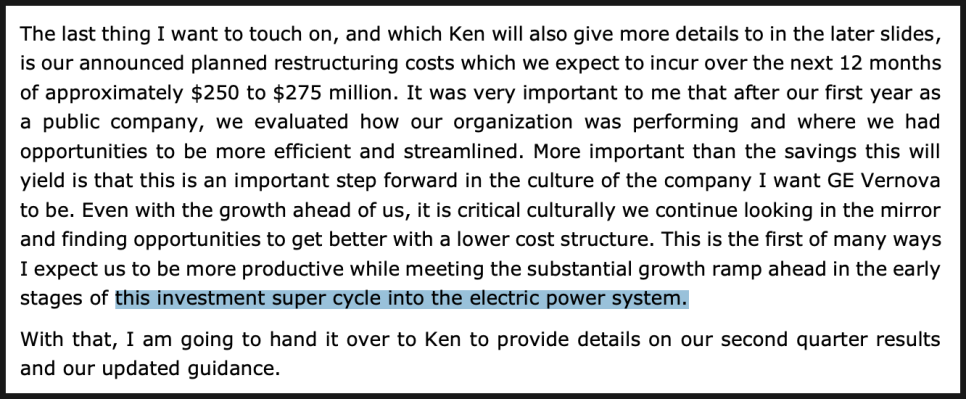

또한 향후 1년간 2억 5,000만~2억 7,500만 달러 규모의 구조조정 비용을 들여 본사 비용(G&A)을 절감하고 조직 효율화를 추진하겠다는 계획도 밝혔습니다.

이번 실적 발표는 잘 나온 것도 잘 나온 건데, GE 버노바가 본격적으로 확장을 준비하고 있다는 시그널로 해석할 수 있습니다. 가스터빈과 전력망 장비라는 안정적인 캐시카우를 바탕으로, AI·로봇·모듈형 원자로(SMR)라는 미래 기술에 투자를 아끼지 않고 있으며, 풍력도 점차 회복세를 보이고 있죠.

GEV 주가는 지난 1년 간 워낙 많이 상승해서 언제 조정이 일어나도 놀랍진 않지만, 그럼에도 푸근하게 들고갈 수 있는 종목 중 하나가 아닐까 합니다. AI 시대에 갈수록 늘어갈 에너지 수요를 생각하면 슈퍼 사이클이란 말이 어색하지 않고 그 중심에 있는 기업이기 때문이죠.

어쩌면 CEO 스콧 스트라직의 말처럼, GE 버노바는 “이제 막 출발"한 것일지도 모르겠습니다.

#GE버노바 #GEVernova #GE실적 #에너지전환 #전력투자 #SMR #소형모듈원자로 #AI투자 #풍력 #미국에너지주 #그리드인프라