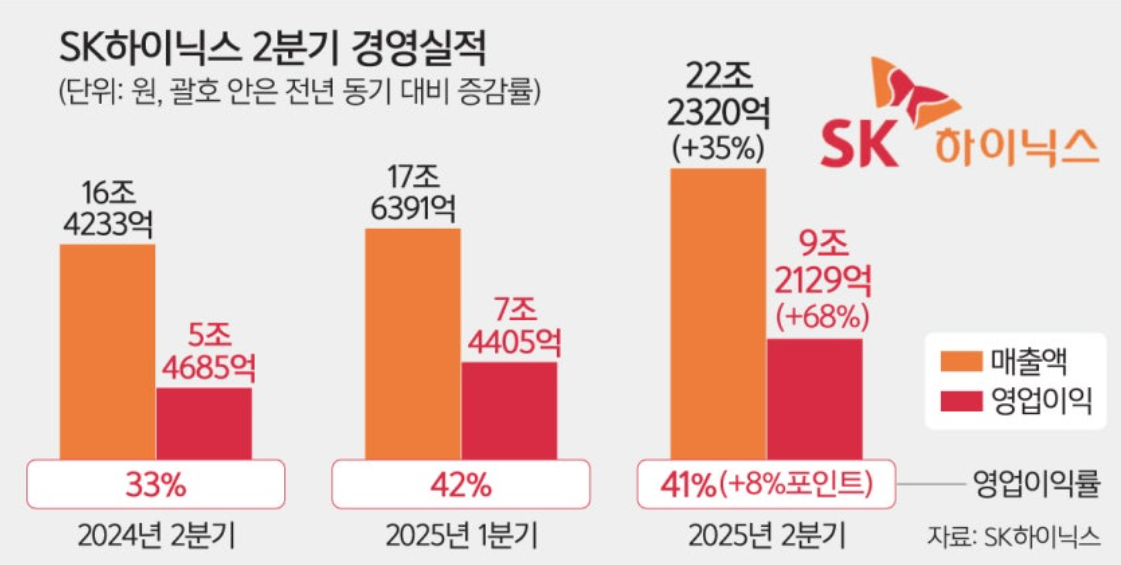

2025년 2분기 실적 발표를 통해 SK하이닉스는 다시 한 번 전 세계 반도체 시장의 중심에 섰다는 사실을 입증했습니다. 단순히 숫자만 좋아진 것이 아니라, 그 안에는 인공지능 시대를 선도하려는 기술력과 시장을 선점하려는 전략이 녹아 있습니다. SK하이닉스는 이번 분기 매출 22조4,960억 원을 기록했으며, 이는 전년 동기 대비 무려 12% 감소한 수치이지만, 영업이익은 9,230억 원으로 전년 대비 42% 줄었음에도 불구하고 시장의 기대치를 초과했습니다. 그리고 주목할 점은 이익률이 아니라 산업 내 입지입니다.

특히 SK하이닉스는 AI용 고대역폭메모리(High Bandwidth Memory, HBM) 시장에서 압도적인 존재감을 보이고 있습니다. 현재 HBM 시장에서 SK하이닉스의 점유율은 50% 이상으로 추정되며, 이는 글로벌 1위입니다. 실제로 HBM3E 제품을 세계 최초로 양산한 업체가 바로 SK하이닉스입니다. 이 제품은 NVIDIA의 최신 AI GPU인 H200에 탑재되는 핵심 부품이며, 엔비디아와의 긴밀한 파트너십이 이어지고 있다는 점에서 SK하이닉스의 기술력은 글로벌 AI 산업의 심장과도 같은 역할을 하고 있다고 볼 수 있습니다.

2025년 상반기 기준으로 SK하이닉스는 DRAM 시장에서 점유율 36%를 기록하며 삼성전자(34%)를 제치고 1위 자리를 탈환했습니다. NAND 시장에서는 여전히 경쟁이 치열하지만, 특히 AI와 관련된 수요가 집중되는 DRAM과 HBM 분야에서는 명확한 우위를 점하고 있다는 평가입니다. 이러한 배경에는 AI 데이터센터 수요의 폭발적 증가가 있습니다. 2024년 말부터 시작된 생성형 AI 붐은 2025년 들어서도 계속되고 있으며, 글로벌 CSP(클라우드 서비스 제공업체)들은 HBM을 대량 구매하면서 공급자 우위의 시장 구조가 만들어졌습니다.

흥미로운 점은 SK하이닉스가 이러한 수요 증가에 맞춰 설비투자도 공격적으로 늘리고 있다는 사실입니다. 2025년 연간 CAPEX(자본지출)는 17조 원 수준으로 전년 대비 약 40% 이상 상향 조정되었습니다. 대부분의 투자가 M16 공장의 HBM 생산 라인 증설과 미래형 AI 메모리 개발에 집중되고 있다는 점에서, 단기 실적뿐 아니라 중장기 성장 전략이 잘 설계되어 있음을 보여줍니다. 특히 업계에서는 2026년부터 HBM4의 양산도 시작될 것으로 보고 있으며, 이 과정에서 SK하이닉스는 세계 최초라는 타이틀을 다시 한 번 노리고 있습니다.

또한 SK하이닉스는 미국의 잠재적 반도체 관세 리스크에 대한 대응도 선제적으로 하고 있습니다. 최근 미국 무역대표부(USTR)는 한국산 반도체 제품에 대해 최대 25%의 추가 관세를 부과하는 방안을 검토하고 있다는 보도가 있었습니다. 이에 따라 엔비디아, AMD, 구글, 마이크로소프트 등 주요 고객사들은 불확실성에 대비해 평소보다 더 많은 HBM 물량을 사전에 확보하고 있는 상황입니다. 이로 인해 SK하이닉스의 출하량은 2025년 2분기에만 전분기 대비 23% 증가했고, 특히 HBM3 제품군은 판매가 두 배 가까이 뛰었습니다.

한국 정부도 이러한 산업 변화에 적극적으로 대응하고 있습니다. 기획재정부와 산업부는 지난 6월 ‘반도체 초격차 확보 전략’을 발표하며, 향후 5년간 총 33조 원 규모의 반도체 금융·세제·인력 지원 패키지를 시행하겠다고 밝혔습니다. 특히 HBM과 AI 반도체 부문은 전략적 핵심 분야로 지정되어 있으며, 연구개발(R\&D) 세액공제 확대, 장비 국산화, 인력 양성 등에 집중 투자할 계획입니다. 이러한 정부 지원이 SK하이닉스를 비롯한 국내 반도체 기업들의 글로벌 경쟁력 유지에 긍정적인 영향을 줄 것으로 기대되고 있습니다.

실제로 외국계 투자은행들도 SK하이닉스의 전망에 대해 긍정적인 평가를 내리고 있습니다. 골드만삭스는 최근 리포트에서 SK하이닉스를 ‘AI 시대 최대 수혜 반도체 기업’이라고 평가하며, 목표주가를 22만 원에서 27만 원으로 상향 조정했습니다. 모건스탠리 역시 2025년 하반기부터 HBM4 수요가 반영되기 시작하면 추가적인 실적 레벨업이 가능할 것이라 전망했습니다.

이러한 흐름은 단순히 SK하이닉스만의 호재가 아니라 한국 반도체 산업 전체에 긍정적인 모멘텀을 제공하고 있습니다. 특히 일본과의 소재 공급망 갈등 이후 국내 반도체 생태계가 더욱 강화되었으며, 미국·유럽·동남아 등 글로벌 시장에서의 협력도 확대되고 있습니다. SK하이닉스는 AI 메모리라는 새로운 흐름에서 글로벌 리더로 자리매김하며, K-반도체의 전략적 위치를 강화하는 핵심 축이 되고 있습니다.

향후 관전 포인트는 두 가지입니다. 첫째는 글로벌 AI 산업의 성장 속도입니다. 현재 생성형 AI와 LLM 대형모델 개발 경쟁은 클라우드 사업자뿐 아니라 각국 정부와 제조업 기업들까지 확대되고 있습니다. 이로 인해 HBM을 중심으로 한 고성능 메모리 수요는 2026년까지도 강하게 지속될 가능성이 높습니다. 둘째는 기술 개발 경쟁입니다. 삼성전자는 2025년 하반기부터 HBM3E를 본격 양산하겠다고 밝혔고, 마이크론도 유럽 및 일본과 협력을 통해 생산능력을 키우고 있습니다. SK하이닉스가 지금의 기술 리더십을 유지하기 위해선 소재·공정·생산 기술의 지속적인 혁신이 필요합니다.

전반적으로 SK하이닉스는 이번 실적을 통해 ‘반도체 사이클의 회복’을 넘어서 ‘AI 시대의 핵심 인프라 기업’이라는 새로운 정체성을 만들어가고 있습니다. 반도체 산업이 단순한 부품 공급을 넘어, 데이터 중심 사회에서 필수 인프라로 재정의되고 있는 시점에서 SK하이닉스가 보여주는 방향성은 매우 시사적입니다. 주식 투자자, 정책 입안자, 산업 종사자 모두가 주목할 만한 흐름이며, 향후에도 이들의 전략 변화와 글로벌 시장에서의 영향력 확대는 중요한 관전 포인트가 될 것입니다.