안녕하세요. 자본주의 밸런스 톨라니 입니다.

이번주는 미국 2분기 어닝 시즌 기간으로 테슬라, 알파벳, 코카콜라 등 주요 기업들의 실적 발표가 예정되어 있으며, 한국의 2분기 경제성장률 GDP 발표가 예정되어 있습니다.

시장의 예상치 얼마나 부합하는지 그리고 앞으로의 전망에 따라 개별 종목의 주가들 그리고 관련 산업 기업들의 주가에 영향을 미칠 것으로 분석하고 있는데요.

현재 미국 주요 3대 지수는 큰 폭으로 상승한 상태임으로 이미 2분기 실적은 선반영 되었으며, 앞으로의 실적 전망이 주가의 향방을 결정을 할 것으로 예상하는데오. 다만 시장 예상치 보다 하회하는 결과 발표 시 큰 폭으로 조종도 고려해야 될 것 같은데요.

이에 '미국 주요 기업(테슬라, 알파벳, 코카콜라 등) 실적 발표, 한국 2분기 GDP 발표 등 미국 주간 주요 증시 일정 및 주요 국가 경제·금융 이슈' 관련하여 언론보도 및 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 및 주요 국가 주간 증시 일정

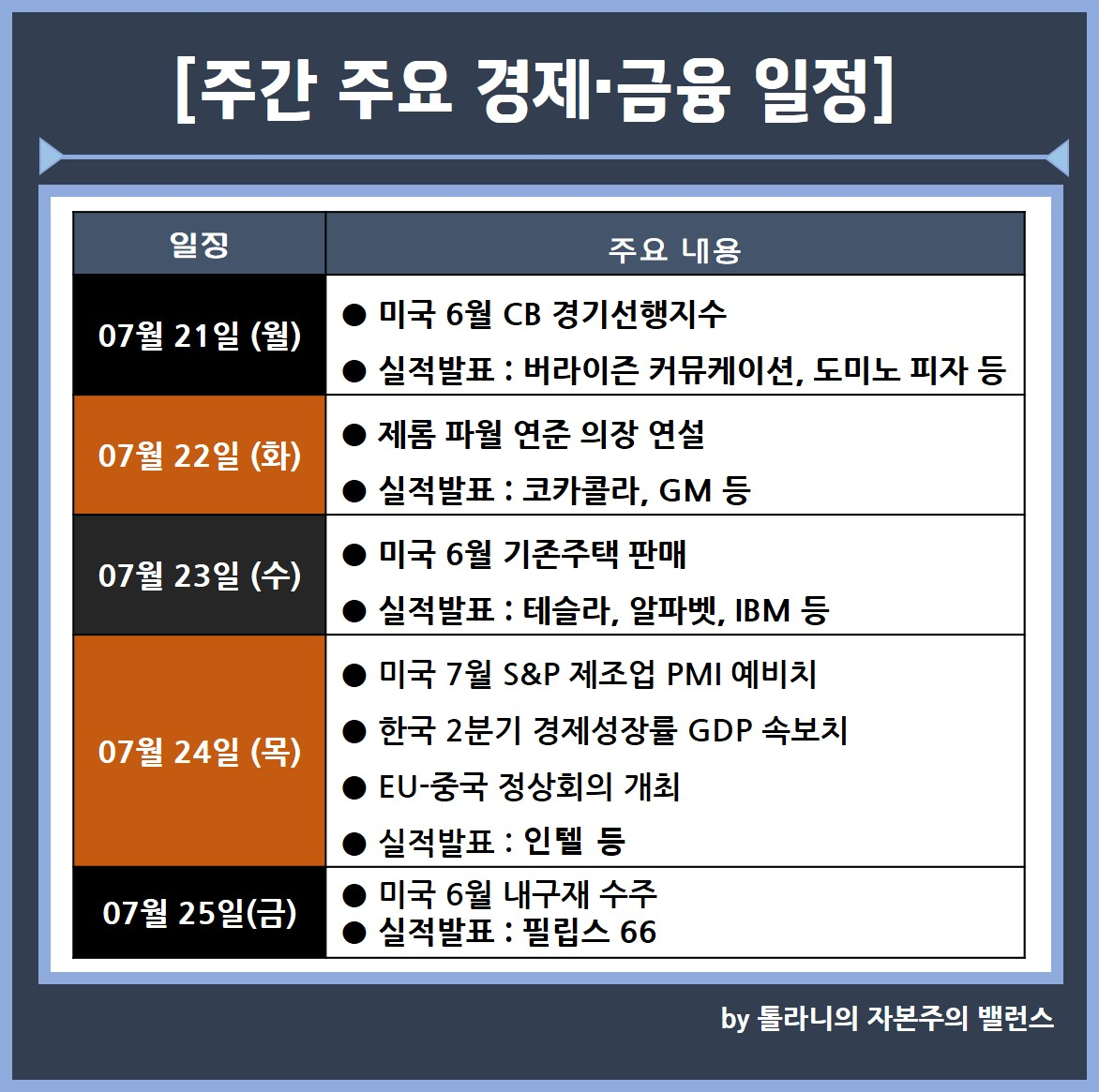

1) 7월 21일 (월)

● 미국 6월 CB 경기선행지수

● 실적발표 : 버라이즌 커뮤케이션, 도미노 피자 등

2) 7월 22일 (화)

● 제롬 파월 연준 의장 연설

● 7월 미국리치먼드 연준 제조업지수

● 실적발표 : 코카콜라, GM, 필립모리스 등

3) 7월 23일 (수)

● 미국 6월 기존주택 판매

● 미국 20년만기 국채 입찰

● 실적발표 : 테슬라, 알파벳, IBM 등

4) 7월 24일 (목)

● 미국 신규 실업수당 청구 건수

● 미국 7월 S&P 제조업 PMI 예비치

● 미국 7월 S&P 서비스 PMI 예비치

● 한국 2분기 경제성장률 GDP 속보치

● EU-중국 정상회의 개최

● 유로존 7월 제조업 PMI 잠정치

● 실적발표 : 인텔, 블랙스톤, 사우스웨스트항공 등

5) 7월 25일 (금)

● 미국 6월 내구재 수주

● 실적발표 : 필립스66, 센틴 등

02. 주요 국가 주간 경제·금융 이슈

국제금융센터 안남기 종합기획분석실장

1) 트럼프 행정부의 무역협상, AI 비전 공개, 외교정책에 주목

● 8월 1일 트럼프 행정부의 상호관세 발효를 앞두고 지난주에 이어 금주에도 주요국과의 협상 진전 여부에 주목

- 인도는 최종 협정 가능성이 상당. 일본은 금주 중 대표단이 미국을 방문할 예정이며 필리핀 대통령은 7월 22일 미국을 방문해 트럼프와 정상회담 예정

- 트럼프 미국 대통령은 7월 25일 ~ 29일 스코틀랜드를 방문해 무역협정, 에너지 및 부동산 사업등을 논의. 방문 중 스타머 영국 총리와 스위니 스코틀랜드 수상과 회담 예정

● 트럼프 미국 대통령은 금주 AI 행정명령과 함께 7월 23일 미국이 AI에서 우위를 확보하기 위한 행사에서 연설. 미국산 AI 장비 및 칩 수출 촉진, 혁신, 규제 완화 등이 포함될 가능성

● 한편 트럼프 대통령은 금주 중 이스라엘과 하마스간 60일간의 휴전안에 대한 합의 및 이란과의 회동을 추진하며 또한 우크라이나에 공세를 강화하고 있는 러시아에 대해 어떤 대응을 보일지도 관심. 유럽 3개국도 금주 이란과 협상 재개

2) 국채금리 상승속 선진국들의 국채입찰 예정. 참의원 선거 이후 일본 시장도 주목

● 최근 주요 선진국의 장기 국채금리가 △재정 건전성 우려 △정책 및 정치불확실성 △중앙은행 독립성 우려 등으로 짧게는 수 개월, 길게는 역대최고 수준으로 상승

- 미국 30년만기 국채금리는 5월 이후 처음으로 한때 5%를 상회했으며 10년만기 금리는 4.5%에 근접

- 또한 일본 10년만기 국채금리는 17년래 최고, 30년만기 금리는 역대 최고치를 경신 했으며 독일 10년만기 국채금리는 2.7%를 상회해 4월 이후 최고 수준

● 금주 7월 23일 미국 20년만기 국채에 이어 영국 2040년 만기 국채 입찰, 일본 40년만기 국채 입찰(4천억엔)이 예정되거 있어 투자자 응찰 규모, 낙찰금리 등 입찰 결과에 촉각

● 특히 일본의 경우 7월 20일 참의원 선거 결과 집권 연립여당의 과반 유지 실패 이후 재정지출 전망 변화에 따라 일본 국채시장에서 투자자들이 어떻게 반등할지 주목

3) ECB 금리 동결 전환 전망. 중국인민은행도 2회 연속 LPR 동결 전망

● ECB는 7월 24일 통화정책회의 개최. 6월까지 8차례 금리 인하를 했으나(수신 2.00%, 리파이낸싱 2.15%, 한계대출 2.40%) 금번에는 동결 전망 우세

● 중국인민은행은 7월 21일 대출우대금리(LPR)를 결정. 지난 5월 올들어 첫 인하후 6월에는 동결한 가운데 금번에도 상반기 양호한 성장으로 인해 동결 지속 가능성(1년만기 3.0%, 5년만기 3.5%)

4) 연준 대형은행 자본규제 컨퍼런스 개최. 파월 등 연준인사와 전문가 의견에 관심

● 연준은 7월 22일 "대형은행 자본 프레임워크에 대한 통합 점검" 컨러펀스를 개최. 바젤III 규정, 스트레스테스트 체제, 대형은행 자본, 레버리지 요건 등에 대해 논의

● 파월 연준의장과 보우먼 감독부문 부의장의 연설에서 연준의 대형은행 규제 변화 여부를 가늠할 수 있으며 주요 학계, 투자은행, 씽크탱크 인사들의 의견도 관심

5) 한국 2Q GDP 발표. 미국 주요기업 2Q 실적 발표 지속

● 7월 24일 한국 2분기 경제성장률 속보치 발표. 지난 1분기 전기비 -0.2%로 3개분기만에 마이너스로 전환한 이후 금번에는 0.5 ~ 0.6%로 반등 전망 우세

● 7월 22일 코카콜라, 7월 23일 알파벳, 테슬라, IBM, 24일 인텔 등 미국 주요 기업들의 2분기 실적발표 예정. 최근 미국 주가가 역대 최고 수준으로 상승한 가운데 이번 실적들이 미칠 영향에 관심

6) EU-중국 정상회의 개최. 유로존 7월 제조업지수도 관심

● EU-중국 정상회의가 7월 24일 ~ 25일 베이징에서 개최. 양국 수교 50주년을 기념하는 이번 회의에서 EU의 전기차 관세 및 중국 시장 접근, 트럼프 관세 등이 논의될 전망

● 7월 24일 유로존 7월 HCOB 제조업 PMI 잠정치 발표. 지난 6월 49.5로 6개월 연속 점진적인 반등이 이어지고 있는 가운데 금번 성장과 위축 기준인 50을 상회할지 관심

지금까지 '미국 주요 기업(테슬라, 알파벳, 코카콜라 등) 실적 발표, 한국 2분기 GDP 발표 등 미국 주간 증시 일정 및 주요 국가 경제·금융 이슈' 관련하여 알아보았는데요.

이번 한 주도 여러분들의 성공 투자 여정을 응원하겠습니다.