안녕하세요. 자본주의 밸런스 톨라니 입니다.

2025년도 반 이상의 시간이 지났습니다. 올 상반기는 전 세계의 지정학적 리스크와 미국 트럼프 대통령의 관세로 인한 무역 전쟁 등이 미국 경제 뿐만 아니라 주요 국가들의 경제 및 금융 시장에도 큰 영향을 미쳤는데요.

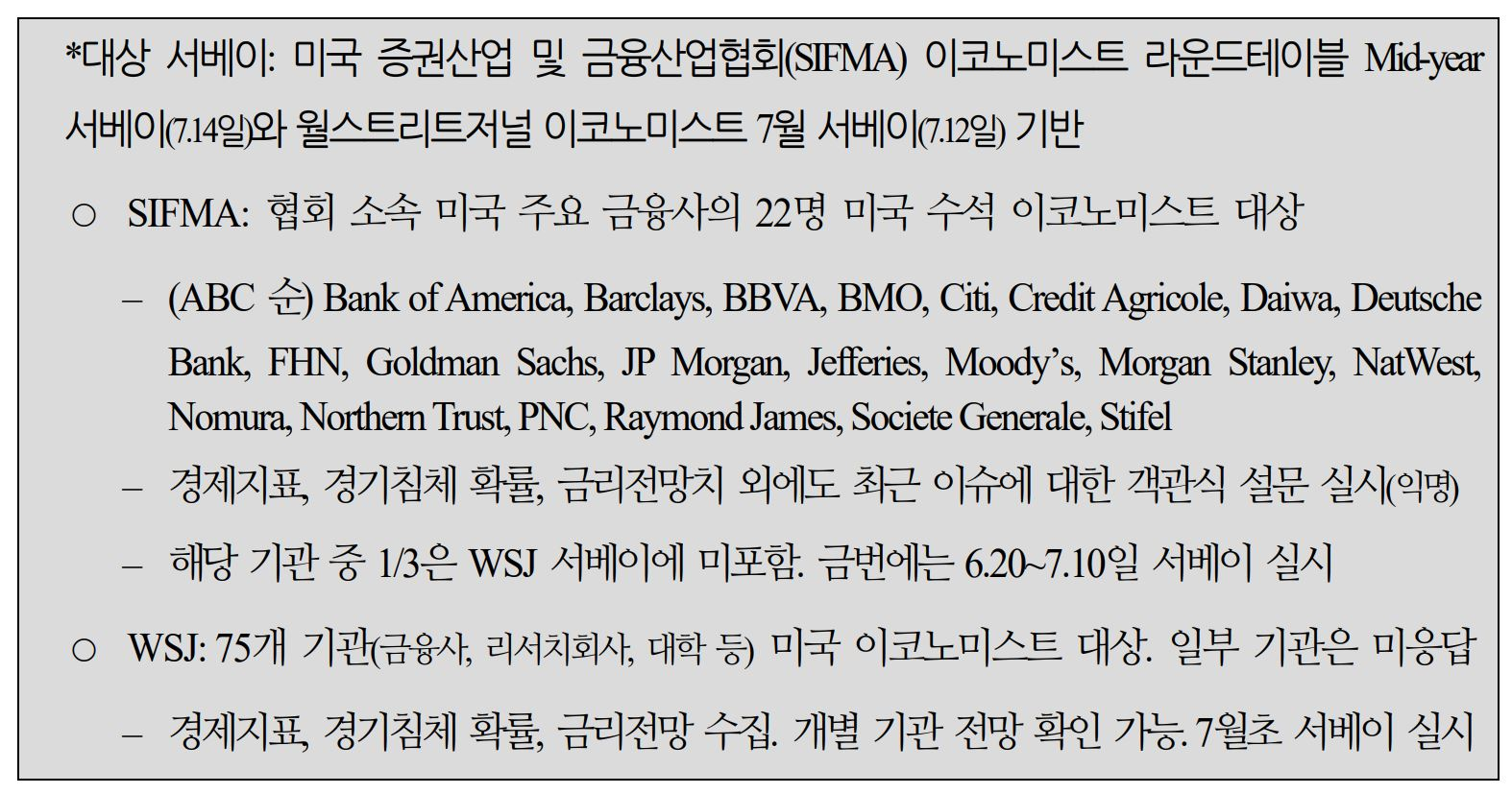

앞으로 6개월 정도 남은 25년의 미국의 경제 전망을 어떻게 예상하고 있는지에 관해서, 미국 증권산업 및 금융산업협회(SIFMA) 소속 22명의 수석 이코노미스트, 월스트리트저널(WSJ)이 75개 기관(금융사, 리서치회사, 대학 등) 미국 이코노미스트 대상으로 경제지표, 경기침체 확률, 금리전망 등 관련하여 서베이를 실시하였다고 합니다.

이에 '25년 미국 경제 성장 및 경기침체 확률, 물가·금리 전망' 관련하여 국제금융센터에서 관련 자료를 정리한 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

주요 경제 서베이로 살펴보는 미국 경제 전망

국제금융센터 강봉주 부전문위원

01. 성장 및 경기침체 확률

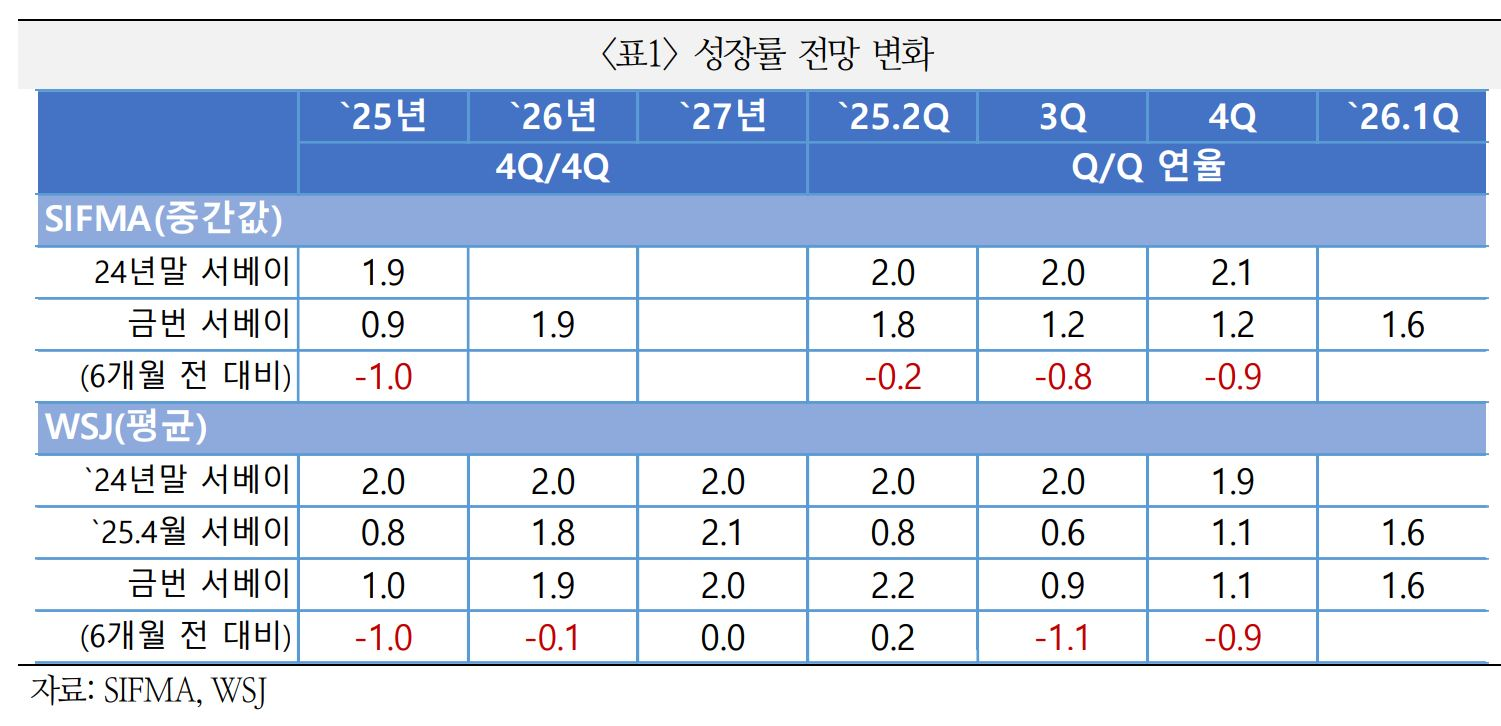

6개월 전보다 '25년 성장 전망은 -1%p 낮아지고 경기침체 확률은 +10 ~ 20%p 높아졌으나, 그 가능성은 50% 미만으로 경기침체를 기본 시나리오로 상정하지 않음

1) 성장률

25년 4Q/4Q 성장률 서베이 전망치는 0.9% ~ 1.0%로 6개월 전 대비 1%p 하락, 다만 미국의 대규모 관세 부과 우려가 처음 제기된 4월 서베이보다는 소폭 개선 (WSJ)

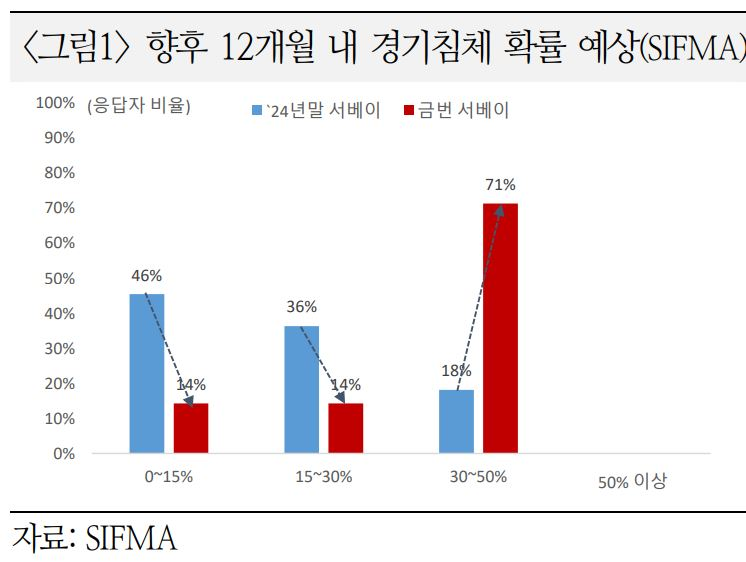

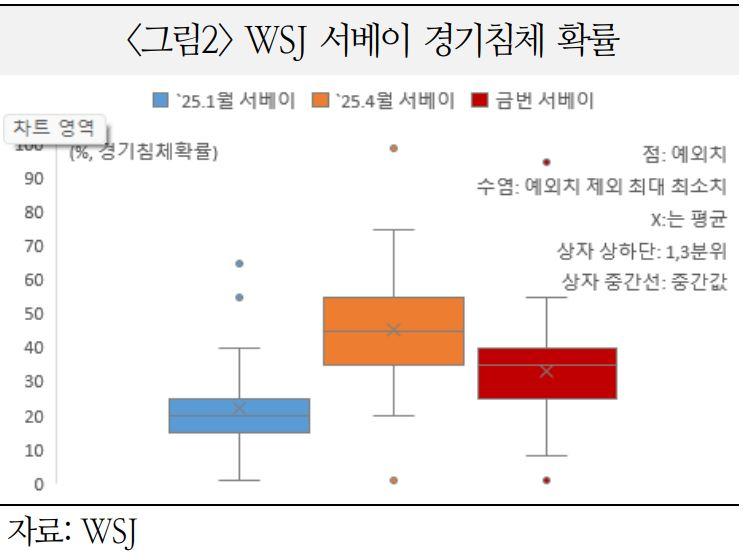

2) 경기침체 확률

● SIFMA 기준(중간값) 15 ~ 30%(6개월 전) → 30 ~ 50%(현재), WSJ 기준(평균) 22% → 33%로 높아졌으나, 경기 침체를 기본 시나리오로 상정하지 않음

● 관세 부과가 일단 유예되고 최종 관세율은 4월 제시된 수준보다 낮아질 것으로 예상하면서, 경기침체 확률은 WSJ 기준 4월 서베이 전망(45%) 보다는 개선

02. 관세 및 물가

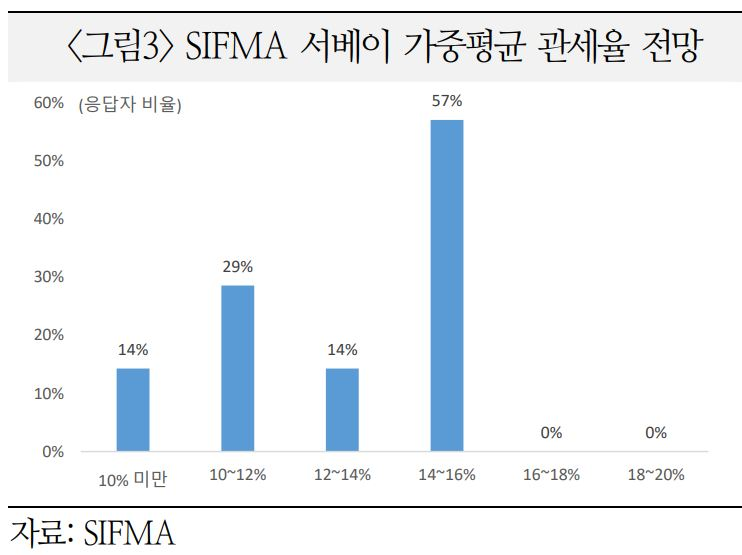

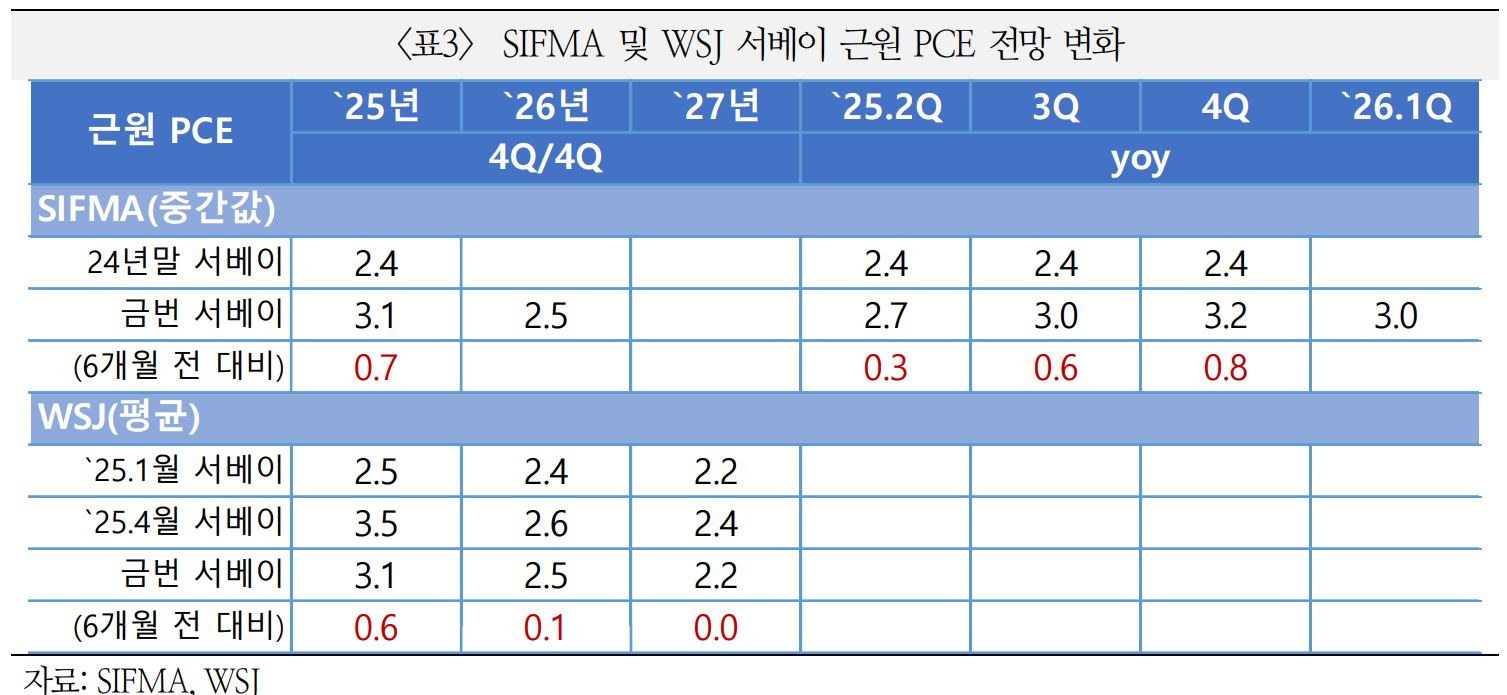

가중평균 관세율 14~16% 전망이 우세하며, 이에 따라 25년 전체 물가 전망 또한 6개월 전 대비 0.5~0.9%p 상향 조정 (PCE 2.9 ~ 3.2%, 근원 PCE 3.1% 예상)

1) 관세율

● 미국의 가중평균 관세율은 절반 이상의 이코노미스트들이 14 ~ 16%로 예상. 16%를 넘어설 것이라고 예상하는 이코노미스트는 전무 (SIFMA 서베이)

● 이코노미스트들은 향후 미국의 무역/관세 정책 변화가 향후 12~18개월 동안 미국 경제 전망에 가장 큰 영향을 주는 핵심 요소(1~5점 척도 중 4.4점)라고 응답

- 24년말 서베이 : 미국 노동시장(2.8), 미국 무역정책(2.7), 미국 통화정책(.25) 순

- 금번 서베이 : 미국 무역정책(4.4), 미국 노동시장(2.9), 미국 통화정책(1.8) 순

2) 물가

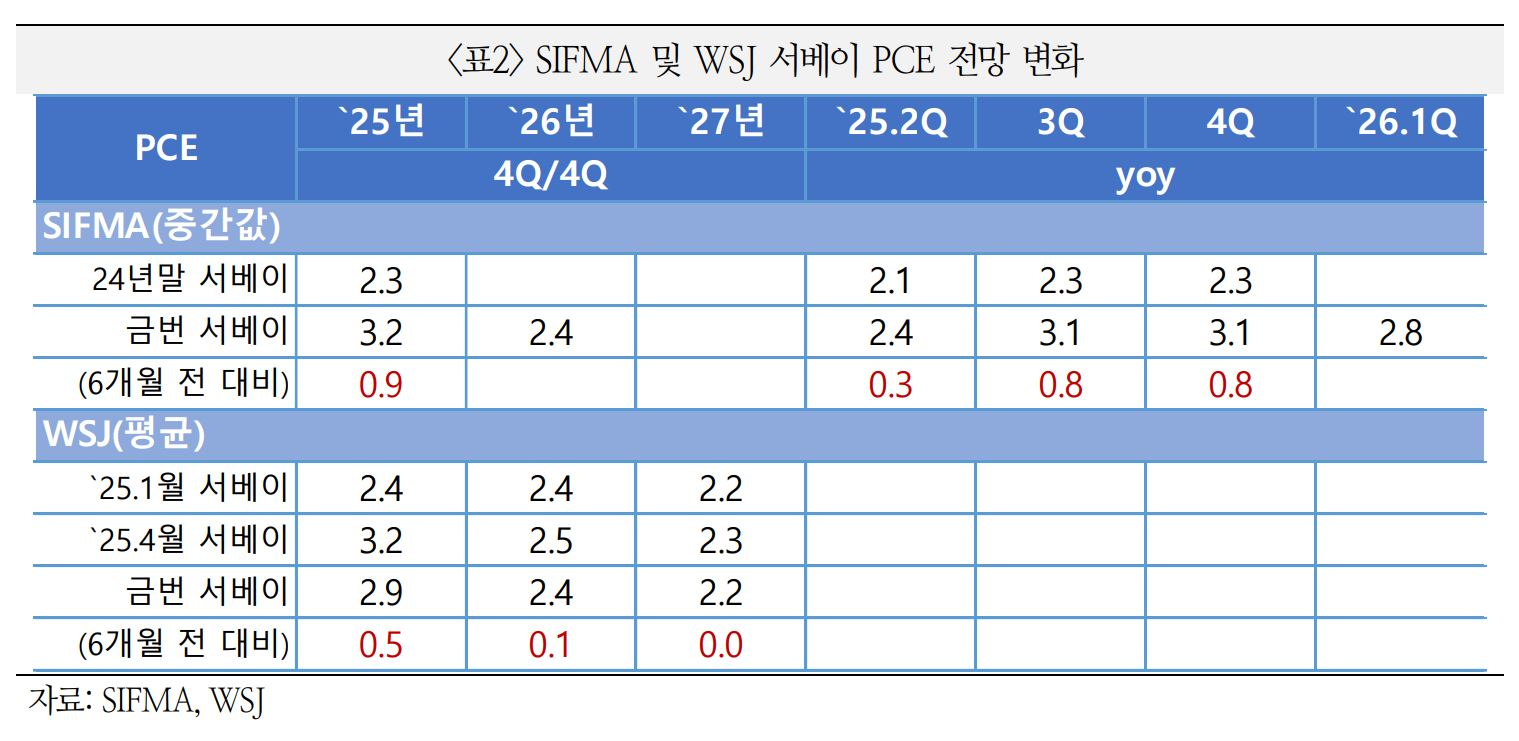

● 관세 도입에 따른 물가 상승 효과를 반영하여 25년 전체 물가 전망(PCE 및 근원 PCE)을 6개월 전 대비 0.5 ~ 0.9% 상향 조정

● 성장과 둔화 및 물가 상승이 예상되는 가운데 SIFMA 라운드테이블 공동의장인 Scott Anderson과 Douglas Porter는 이를 가벼운 스태그플레이션이라고 표현.

● 다만 내년에는 관세에 따른 인플레이션 충격이 일단락되고, 성장 둔화와 노동시장 약화가 전체 근원 PCE 물가를 26년에는 약 2.5%로 다시 낮출 것으로 전망

03. 재정정책

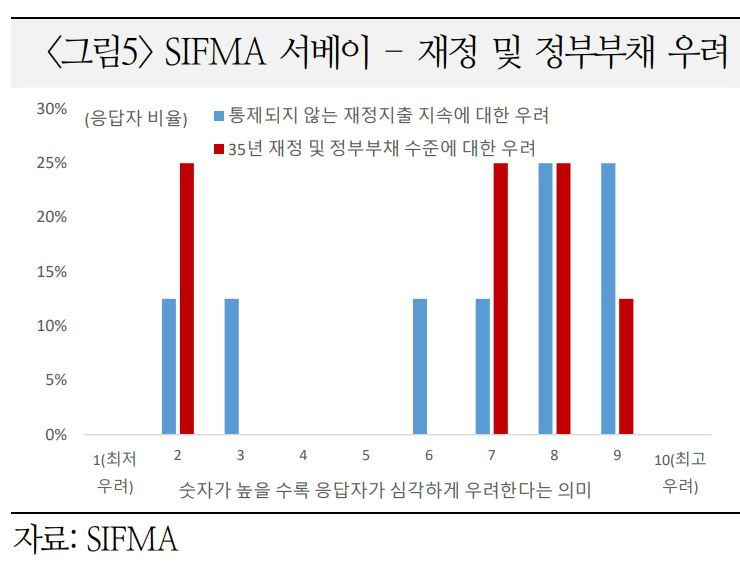

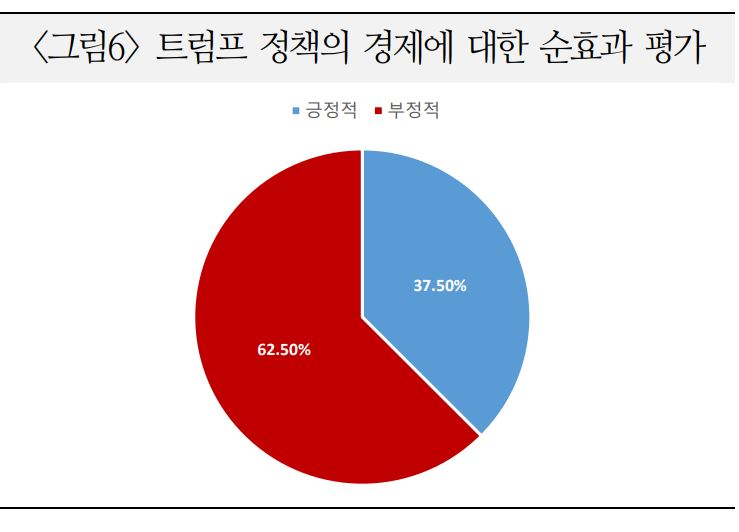

OBBBA를 비롯한 미국의 대규모 재정지출 지속에 대한 우려 증가. 한편 대규모 감세 등 경기 부양에도 불구, 관세의 부정적 효과 등으로 트럼프 행정부 경제정책의 순효과는 부정적이라는 의견이 60% 이상

● SIFMA 응답자들은 "통제되지 않는 재정지출 지속에 대해 어느 정도를 우려하는가" 라는 질문에 대해 3/4의 응답자가 상당한 우려 사항(중간값 7.5)이라고 응답

● 현재의 재정적자 및 정부부채에 대해서도 어느 정도 우려(중간값 5)를 표명하고 있으며, 10년 후의 재정 및 부채 문제는 더 크게 우려 (중간값 7)

● 대규모 감세와 규제완화 등 부양책에도 불구, 관세의 부정적 영향으로 인해 절반 이상의 응답자는 트럼프 정책의 경제에 대한 순 효과가 부정적 이라고 응답

04. 금리 전망

25년 연말까지 정책금리는 25bp씩 2회(9월, 12월) 인하(7월 15일 미국 CPI 발표 전 예상인 점에 유의)를, 국채금리는 현재보다 소폭 낮은 수준(2년물 3.8%, 10년물 4.3%)을 예상

1) 정책 금리

양 서베이에서 이코노미스트들이 예측하는 25년 말 연준 정책금리 중위값은 3.93% ~ 3.94%로 현재보다 42 ~ 44bp 낮은 수준

● 인하 확률로 변환하면 연말까지 2회 인하 확률이 73 ~ 80%, 1회 인하 확률이 20~27%(다만 해당 인하 확률은 미국 6월 CPI가 발표(7월 15일)되기 전에 집계된 수치임에 유의

● 26년 이후에 대해서는 전망이 엇갈리고 있으며, 중간값은 추가 1번의 25bp 인하를 예상하지만, 전망 범위는 0회에서 5회까지 다양(SIFMA)

2) 국채 금리

양 서베이에서 예상하는 연말 국채금리 수준은 현재보다 소폭 낮은 수준

● 2년물 국채금리

SIFMA 서베이 기준 2년물 국채금리 연말 전망치는 3.81%로 현재(7월 15일 3.95%)보다 14bp 낮은 수준 예상

● 10년물 국채금리

10년물 금리 연말 전망치는 SIFMA 4.26%, WSJ 4.31%로 현재(7월 15일 4.48%)보다 18~22bp 낮은 수준 예상

05. 종합

24년 크게 양호했던 미국 경제는 25년 들어 예상보다 둔화 중. 현재의 경제정책 변화는 거의 전례가 없는 수준(SIFMA)이며, 관세 협상이 예상보다 양호하게 진행되고 관세율이 인하된다면 경제 전망에 긍정적이나, 반대의 경우 전망이 크게 악화될 가능성에 유의

● 관세에도 불구, 25 ~ 26년 본격적 경기침체가 예상되지 않는 점을 다행. 다만 컨센서스상 관세가 올해 성장 및 노동시장, 인플레이션에 상당한 부담을 줄 것으로 예상

● 다만 SIFMA는 현재 진행중인 경제정책이 거의 전례가 없다고 평가하고 있을 정도로 정책 불확실성이 큰 상황인 점에 유의

지금까지 '25년 미국 경제 성장 및 경기침체 확률, 물가·금리 전망' 관련하여 알아보았는데요. 결론적으로 경제 성장률 전망은 기존보다 낮아지고, 경기 침체률은 기존보다 높아졌으며, 미국 경제에 있어서 현재 가장 큰 리스크는 불확실성의 트럼프 관세 정책으로 분석되고 있네요.

관련 자료는 미국의 주요 이코노미스트들의 서베이 결과를 수집 및 분석 한 것으로 미래의 전망일 뿐 정확한 것은 아니다는 것으로 말씀 드리며, 여러분들의 성공 투자 여정에 참고로 활용하시길 바랍니다.