1.

한국에서 '집'은

곧 '아파트'는 무리해서

사야된다는게

국롤입니다.

집 값 많이올라봤자

전재산이 집에 돈 들어가있고

매달 원리금 갚는데만 돈 다 써서

부동산이외에 추가 재테크 하기도 힘들고

집 값 상승했을때 팔아봤자

그 시기엔 다른집들도 다 올라있는데

어차피 서울살꺼면 갈아타봤자 거기서 거기인 집이고

차라리 집욕심 줄이고 대출 조금내고 집사서

주식 등 재테크하면서

천천히 집 점프 해나가는게

좋다고 생각하는데

혹시 내 생각에 허점이 있을까?

아직 무주택자 신혼이라 부동산에대해 아는게 하나도없어

-------------------------------------------------------------------------------------------------------------

2.

무주택 신혼이라

정말 '부동산'에 대해

아는게 하나도 없는거 같네요.

일단 기본전제가 잘못됬습니다.

한국은 애초에 무리해서

풀대출로 집을 살수가 없습니다.

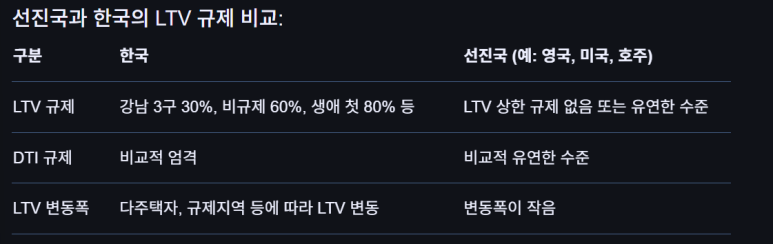

미국, 영국, 호주 등

일부 선진국에서는 LTV규제가

아예없거나 90%정도인 반면에

서울 LTV 규제는

상대적으로 높은 편입니다.

심지어 강남3구 및 용산구 등

규제지역은 LTV가 30% 선입니다.

20억짜리 아파트 사면

6억이 내가 받을 수 있는 최대 대출금이라는거죠.

+ DSR 40% 규제도 있어,

연 소득이 1억 원 이하일 경우

저 6억원도 채 다 못받습니다.

3.

즉, 내가 집을 살때

대출을 받을 경우

매달 내야 하는 원리금이

월 소득의 40%를

넘을 수가 없습니다.

그럼 가처분 소득은 60%가

되는거죠.

그말인즉슨,

생활비, 과도한 사교육비를

지출하는 수준이 아니라면

예적금, 주식 등

재테크 여력이 충분히 있다는겁니다.

그럼 그 돈으로

상급지든

넓은평수든

또 아파트를 한단계 업그레이드

할 수 있는 기회가 생길거구요.

우리 모두가

다 가지고 싶어하는

서울 아파트

주식, 코인 등 재테크하면서

그 매매차익으로

부동산 갈아타기하는것보다

부동산으로 재테크하면서

갈아타는게

훨~~씬 더 쉽습니다.

제가 유경험자에요.