안녕하세요. 자본주의 밸런스 톨라니 입니다.

안녕하세요. 자본주의 밸런스 톨라니 입니다.

중국 2분기 GDP 경제성장률이 전분기 대비 소폭 하락하였지만 시장 예상치를 상회하면서 소비와 수출 등이 회복세를 보이고 있다는 분석이 나오는데요.

전 세계 경제에 많은 영향을 미치고 있는 중국의 수출과 소비가 흐름이 어떠한지 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

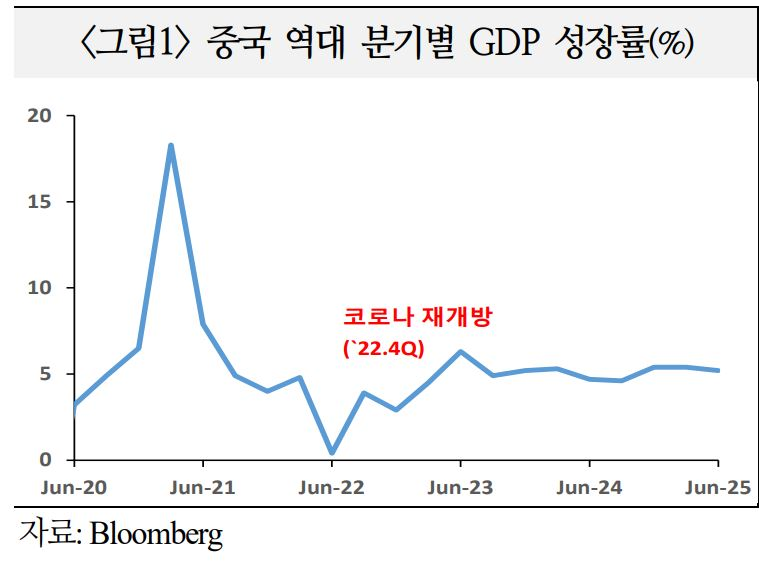

중국 2분기 성장률 5.2%로 양호

출처 : 국제금융센터 백진규 부전문위원

01. 동향

중국의 2분기 GDP 성장률(전년동기비)은 5.2%로 전분기(5.4%) 대비 소폭 둔화 되었으나 예상치(5.1%)를 상회. 투자가 둔화된 반면 소비∙수출 등은 회복

※ 분기별 실적: `24.2Q 4.7%→ 3Q 4.6%→ 4Q 5.4%→ `25.1Q 5.4%→ 2Q 5.2%

1) 소비

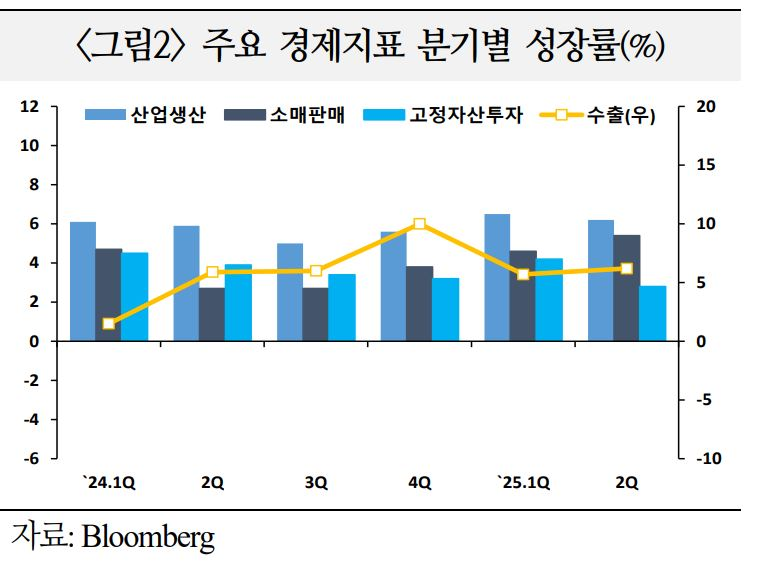

소매판매 증가율(yoy)은 가구(27.1%), 일용품(7.8%) 등의 매출이 확대되면서 1분기4.6%에서 2분기 5.4%로 상승(예상치 5.1%)

ㅇ 요식업(4.7%→4.0%) 매출은 둔화되었으나 온라인 소비(8.5%)는 확대

2) 수출입

수출(yoy)은 자동차(13.1%), 전자제품(8.5%) 등이 늘어나고 가구(-5.9%) 등이 줄면서 5.7%에서 6.2%로 확대. 수입도 -7.0%에서 -0.9%로 개선되고 무역흑자는 $3,142억을 기록

ㅇ– 지역별 수출 증감율은 ASEAN(17.5%), EU(9.3%), 일본(6.8%), 미국(-23.9%), 順

3) 생산

산업생산 증가율(yoy)은 산업로봇(41.6%), 자동차(9.5%) 등이 늘어나고 의류(-1.3%) 등은 줄어들면서 전분기 6.5%에서 6.2%를 기록(예상치 6.0%)

ㅇ 제조업 PMI는 5월 49.5→ 6월 49.7로, 서비스업은 50.3→ 50.5로 개선

4) 투자

고정자산투자 증가율(ytd)은 부동산 투자(-11.2%) 부진이 장기화되고 제조업 투자(9.1%→ 7.5%)도 완만해지면서 4.2%에서 2.8%로 둔화(예상치 3.7%)

5) 물가

비자물가 상승률(yoy)은 의류, 가전 등의 가격이 회복되면서 -0.1%에서 0.0%로 다소 개선. 생산자물가는 원자재 가격 하락으로 -3.2%로 마이너스 지속

02. 평가

소비 회복세가 지속되고 생산과 수출도 예상보다 견조하면서 2분기 5%대 성장에 기여. 다만, 투자가 둔화되는 가운데 저물가 장기화에 따른 부담도 상존

1) 경기부양책 강화 등에 힘입어 2분기에도 소비가 개선되었으며 미중 갈등에도 불구 하고 수출이 양호하면서 생산에도 기여

ㅇ 소비의 경우 가전, 가구 등의 보조금 지급 품목을 중심으로 실적이 개선되면서 2분기 경제성장에 절반 이상(52.3%) 기여

- 생산 증가율이 6월 6.8%로 전월(5.8%) 대비 확대되면서 실업률도 5.0%로 안정적

ㅇ 수출은 미국의 고율 관세에도 불구하고 우회수출 확대 등으로 견조. 대미 수출 증가율이 5월 -34.5%(yoy)에서 6월 -16.2%로 줄어든 점도 긍정적

- 특히 자동차, 선박, 반도체 등의 대외 수요가 증가세를 유지

2) 다만, 투자 증가율이 6월 들어 예상보다 크게 둔화되었으며 부동산시장 부진도 심화. 생산자물가를 중심으로 디플레이션 우려도 지속

ㅇ 투자 증가율(ytd)이 5월 3.7%에서 6월 2.8%로 둔화. 부동산 투자와 함께 제조업 투자도 둔화되어 일각에서는 기존의 재정·통화 정책의 효과가 약화되었다고 분석

- 주택가격 상승률은 5월 -0.5%(기존주택, mom)에서 6월 -0.6%로, 거래량 증가율은 -5.5%(yoy)에서 -8.1%로 축소

ㅇ 소비자물가 상승률이 5월 -0.1%에서 6월 0.1%로 상승 전환한 점은 긍정적이나, 생산자물가는 -3.6%로 과잉 가격경쟁 등으로 하락폭이 확대

03. 전망

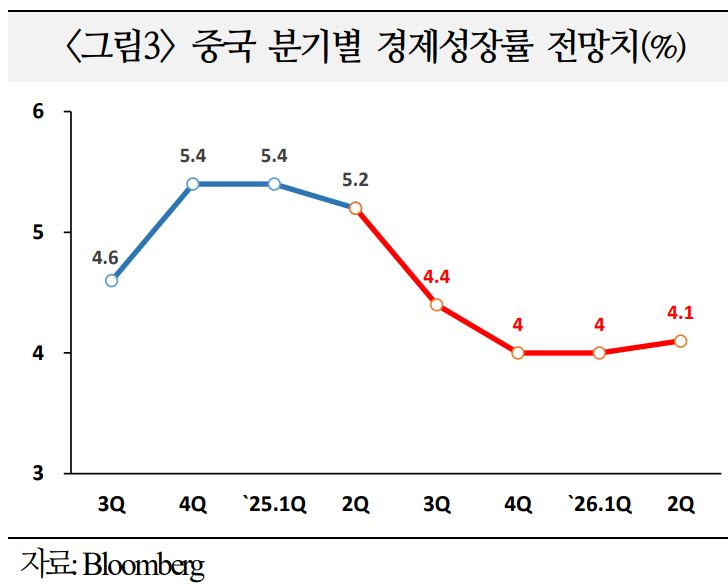

하반기에는 소비·수출 등의 증가세가 완만해지겠으나, 기존의 견조한 성장세에 힘입어 금년 4% 중후반대의 성장을 기대(IB 전망치 기존 4.5%→ 4.6%)

1) 경기부양책 속도조절

상반기 성장률이 5.3%로 연간 목표치 5%를 상회한 가운데, 하반기에는 부양 조치의 강도가 다소 약화되면서 소비, 생산 등에도 영향을 미칠 소지

ㅇ 상반기 성장률이 5.3%로 견조한 점을 감안하면, 7월 정치국 회의 등에서 추가적인 경기 부양책을 발표하지는 않을 전망(Goldman Sachs)

- 금년 소비 이구환신(以舊換新) 보조금 3,000억위안 중 1,620억위안을 상반기에 집행하면서 하반기에는 1,380억위안으로 규모가 축소. 또한 상반기 가전·가구 등의 先구매 효과 등으로 하반기에는 소비부양 효과가 다소 약화될 가능성

ㅇ 또한 중국 지도부가 7월부터 제조업 과잉생산과 과도한 가격 경쟁을 지적하면서 태양광, 시멘트, 철강 등의 생산량을 조절할 전망(HSBC)

2) 대외 불확실성 지속

최근의 미중 무역합의는 긍정적이나, 미중 갈등이 재부각될 가능성도 있으며 전세계적인 교역 축소 등에 대한 우려도 상존

ㅇ 금년 5~6월 미중 무역협상으로 대중 관세가 51%까지 낮아진 점은 긍정적이나, 90일간의 무역합의가 종료되는 8.14일 이후의 불확실성도 유의(Capital Economics)

- 미국이 대중 관세를 다시 높일 가능성은 매우 낮으나, 희토류 및 첨단 반도체 등을 둘러싼 갈등은 지켜볼 필요

ㅇ 금년 상반기 수출이 예상보다 견조한 반면, 하반기에는 고율 관세 영향이 더욱 부각되고 밀어내기 수출로 인한 부작용도 우려

- 미국과 EU를 비롯한 다른 국가들의 무역갈등도 중국의 수출 둔화 요인으로작용할 수 있음에 유의

3) IB 성장률 전망

최근의 투자심리 약화 등에도 불구, 미중 갈등 완화 기대감 등을 반영하여 연간 성장전망을 4.5%→ 4.6%로 상향. 일부는 5% 목표 달성을 예상(Bloomberg)

※ 분기별 실적 및 전망: `25.1Q 5.4%→ 2Q 5.2%→ 3Q 4.4%→ 4Q 4.0%→ `26.1Q 4.0%

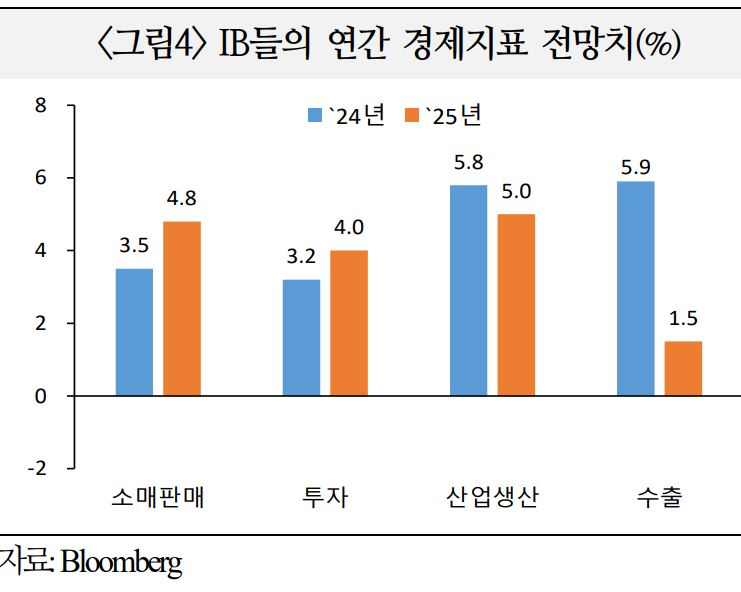

ㅇ 소비 증가율이 작년 3.5% → 금년 4.8%로 개선되겠으나 산업생산이 5.8% → 5.0%로 완만해지고 수출이 5.9% → 1.5%로 둔화될 전망

ㅇ EIU는 부동산시장 부진 장기화에 따른 투자 둔화가 소비심리 회복 지연에도 영향을 미치면서 하반기 성장세가 둔화될 것으로 예상

ㅇ Citi는 금년 성장률 전망치를 4.7%에서 5.0%로 상향하면서, 대미 수출 둔화에도 불구하고 하반기 수출이 플러스 성장세를 유지할 것으로 기대

- BoA의 6월말 현지 설문조사에 따르면, 일부 중국 기관들도 예상보다 견조한 수출 등으로 금년 성장률이 정부 목표치를 달성할 것으로 전망

ㅇ Goldman Sachs는 유사시 부동산시장 침체를 방어하기 위한 인민은행의 금리 인하 등이 노동시장 하방압력 등을 완화할 것으로 예상