안녕하세요. 자본주의 밸런스 톨라니 입니다.

7월 3일 국회 투표를 통해 국내 상법 개정안이 통과 되었습니다. 이사 충실의무 확대 등을 기본으로 개인 투자자들의 보호 뿐만 아니라 그 동안 외국인 투자자들의 국내 투자 불안 요소 등을 일부 해소하면서 외국인 투자자들이 매수세가 최근 상당히 강한데요.

국내의 상법 개정안 통과에 대한 해외 시각 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

한국의 상법개정안 통과에 대한 해외시각

출처 : 국제금융센터 권도현 뉴욕사무소

01. 이슈

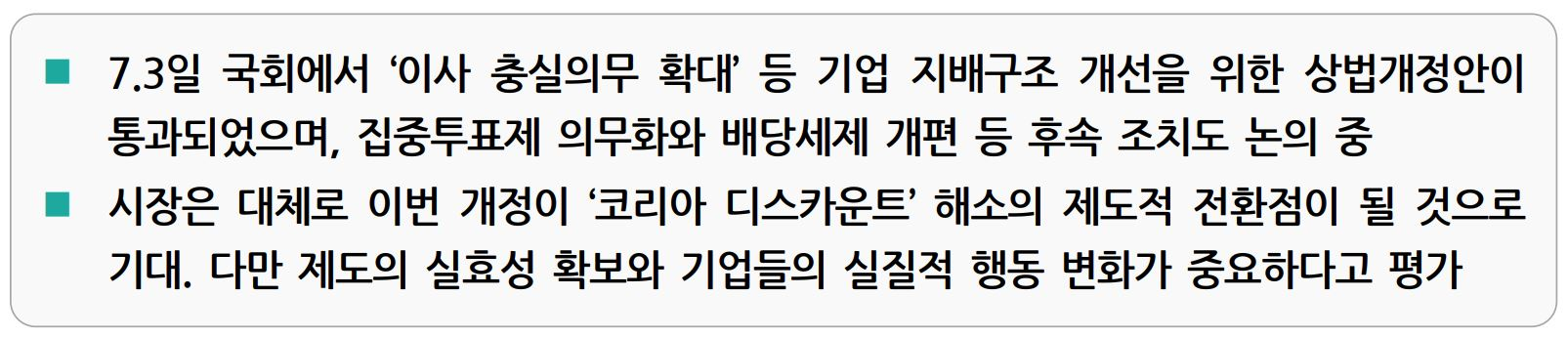

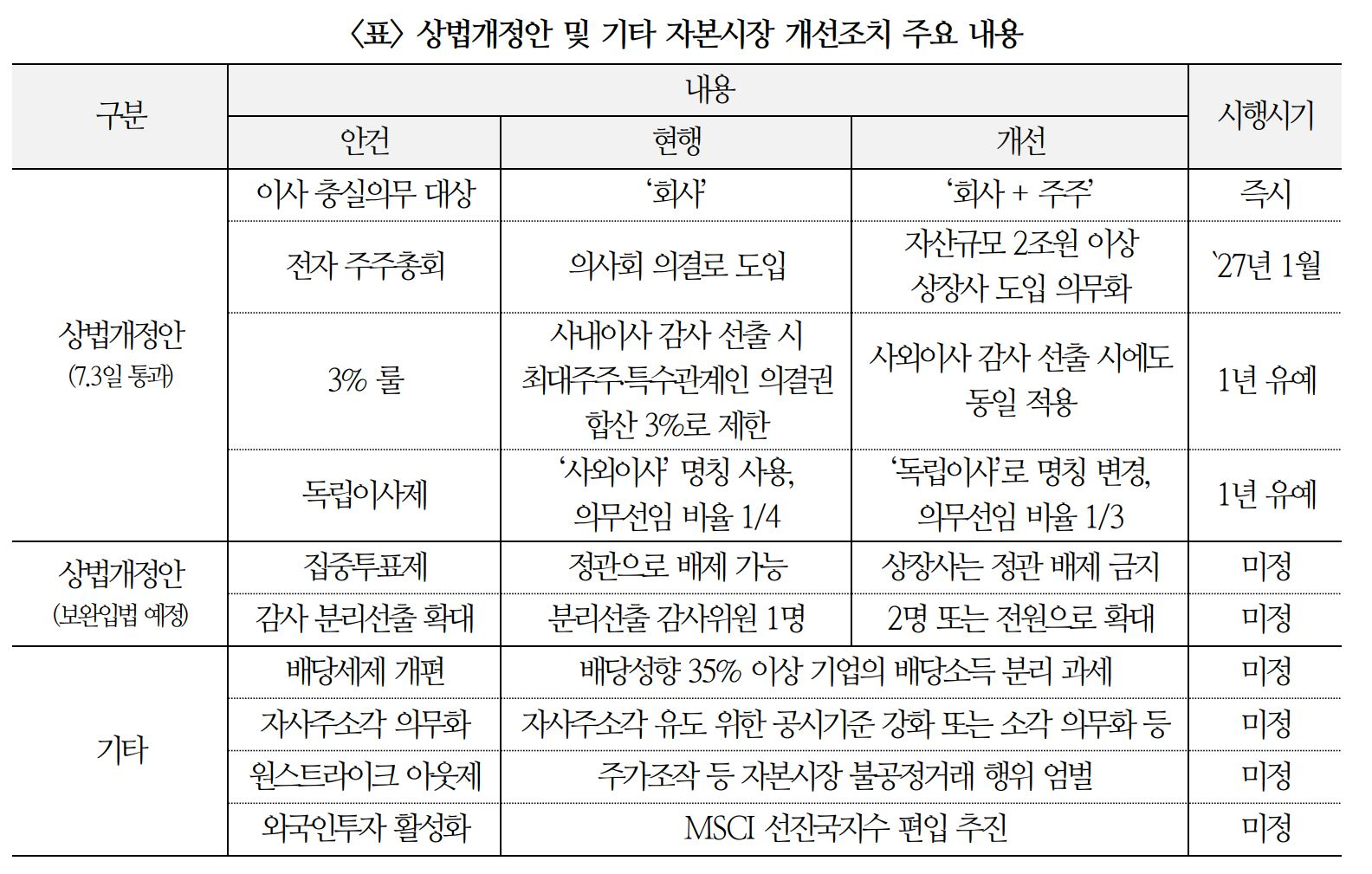

7.3일 국회에서 여야 합의로 ‘이사 충실의무 확대’ 등을 골자로 하는 상법 개정안이 통과됨에 따라, 정책 효과와 증시 영향 등에 대한 관심이 증가

ㅇ 이번 개정은 기업지배구조 개선을 통해 한국 주식시장의 만성적 저평가를 해소하고 ‘코스피 5000’을 실현하기 위한 자본시장 개혁의 일환

ㅇ 정부와 국회는 이번 개정안 외에도 집중투표제 의무화, 감사 분리선출 확대, 배당소득세 개편 및 자사주매입 유도 등 후속 조치도 병행 추진 중

02. 해외시각

대체로 해외 투자기관 및 언론은 이번 상법 개정을 ‘코리아 디스카운트’ 해소를 위한 제도적 전환점으로 평가. 다만 제도의 실효성 확보와 기업의 실질적 행태 변화를 지켜봐야 한다는 조심스러운 의견도 제기

1) 정책평가

ㅇ 이번 상법 개정은 한국정부와 국회의 기업지배구조 개혁 의지를 보여준 긍정적 신호로 평가되며, 이와 함께 정치 리더십이 회복된 점도 긍정적으로 평가

ㅇ 상법 개정은 한국의 기업지배구조 개혁에 있어 중요한 이정표이며, 중기적으로 글로벌 투자자들의 한국증시 재평가를 지지할 전망(Lombard Odier)

- 특히 3% 룰 개정은 지배주주의 권한을 더욱 제약하는 엄격한 조치로 평가

ㅇ 이사의 충실 의무 대상 확대 등을 담은 상법개정안 통과와 함께 정부는 배당 소득세 개편도 검토 중이며, 시장 전문가들은 이러한 조치가 한국 상장기업의 투명성, 책임성 투자자 신뢰를 제고하는데 필수적이라고 평가(MT Newswires)

ㅇ 상법 개정을 통한 기업의 신의성실 의무 개혁은 코리아 디스카운트의 핵심원인을 제거하는 조치. 향후 배당성향에 따른 차등 과세가 도입되고 효과적으로 시행된다면 기업가치의 추가 상승도 기대(Federated Hermes)

ㅇ 최근 한국증시의 급등은 정치적 안정 회복과 주주 친화적 개혁 약속 덕분이며, 이재명 대통령의 정치적 리더십과 여당의 국회 과반 확보로 인해 과거와 달리 개혁의 이행 가능성이 높아진 점에 주목(NYT)

2) 기대효과 및 증시영향

ㅇ 상법 개정과 후속 조치를 통해 한국증시의 구조적 저평가가 해소될 것으로 기대. 다만 상법 개정 기대감은 이미 상당부분 증시에 선반영

ㅇ 이번 상법 개정은 투자자들로 하여금 ‘코리아 디스카운트’를 재평가하도록 하는 중대한 변화이며, 이로 인해 멀티플(주가배수) 확장이 가능할 전망(Nomura)

- 한국증시의 기술적 과열 양상, 관세 및 무역 불확실성 등 단기 리스크에 따른 조정 가능성은 존재하지만, 이는 장기 투자자 입장에서는 매수 기회. 한국증시는 독보적 경쟁력을 갖고 있거나 AI방산 등 글로벌 추세의 수혜를 받는 기업들이 상당

ㅇ 코스피의 주가순자산비율은 약 1배로 일본보다 훨씬 낮은 수준이며, 이를 감안할 때 향후 개혁이 제대로 이루어진다면 10~20% 추가 상승 가능(Fidelity)

ㅇ 이번 개혁으로 지배구조 기준이 충족되면 MSCI는 한국을 ‘선진국’으로 재분류할 수 있으며, 이를 통해 400~600억 달러의 글로벌 패시브 자금 유입 가능(AInvest)

ㅇ 상법 개정안은 주주보호 강화가 골자로 이미 시장에 어느 정도 반영. 중기적으로 한국증시에 긍정적이며, 외국인 자금유입에도 우호적(Societe Generale)

ㅇ 이번 개정안은 이미 시장가격에 충분히 반영. 따라서 향후 증시는 실제 기업들이 긍정적인 변화를 보일 때까지는 횡보세를 보일 전망(UBS)

- 기업들은 연말 예정된 연례 ‘밸류업 공시’를 활용해 긍정적 변화를 제시할 가능성이 있고, 주주 행동주의 강화는 시장의 추가적인 재평가를 이끌 가능성

3) 제한요인 및 리스크

ㅇ 대체로 긍정적인 전망에도 불구하고 제도의 정착과 실효성 확보를 위해서는 여전히 많은 도전 과제가 존재

ㅇ 현재 국회에서 논의된 법안들은 비교적 이행이 쉬운 과제이며, 궁극적으로는 순환출자 해소 등 재벌 지배구조 자체의 근본적인 개혁이 필요(NYT)

ㅇ 지배구조 개선은 주로 재벌기업에 해당되며, 이것이 실제 한국경제에 득이 될지 불확실. 현재 시장은 지배구조보다 미국과의 관세 협상에 주목(Stonex Financial)

ㅇ 기업과 야당 반발 및 소승 증가 가능성, 독립이사의 실질적 감시 능력 부족으로 개혁이 상징적 조치에 그치거나 지연될 수 있는 점 등이 위험요인(AInvest)

ㅇ 자본관리 관련 지배주주 반발, 보수적 재무정책이나 M&A 계획을 명분삼아 배당 확대가 지연될 가능성 등도 제도 정착의 장애가 될 소지(Federated Hermes)

03. 평가

ㅇ 이번 상법 개정은 ‘코리아 디스카운트’ 해소를 위한 의미있는 출발로 평가되며, 앞으로 후속 조치 실행과 함께 제도 개선의 실효성을 확보하는 노력이 중요

ㅇ 향후 외국인 주식자금 유입 확대, MSCI 선진국 지수 편입 등은 실제 행동과 투자자 신뢰 구축 여부에 좌우