루프 캐피털은 엔비디아 목표주가는 기존 175달러에서 250달러로 올렸습니다.

논리는 모두가 알고 있듯이, AI 수요는 생각보다 훨씬 더 크기 때문입니다. 지금까지 엔비디아 GPU는 미국 기술 기업들이나 정부, 기관 등 중요한 곳에 먼저 판매되었는데, 그 수요는 AI가 쓰이는 모든 곳이기 때문입니다.

루프 캐피털은 하이퍼스케일, AI 공장으로의 전환, 생성형 AI, 가속 컴퓨팅에 대한 지출이 2028년까지 2조 달러 규모에 이를 것이라고 했습니다.

지금처럼 엔비디아 독점 상황이 계속 이어진다면, 엔비디아 주가는 지금보다 2배 가까이 증가할 수 있습니다.

엔비디아는 테슬라나 팔란티어와 달리 적정한 PER을 유지하고 있습니다.

엔비디아 시가총액 1위 탈환, AMD의 반격, HBM 수요 증가로 전년 대비 매출 37% 증가로 마이크론 주가도 전고점을 향해 근접하고 있습니다.

생성형 AI, AI 공장, 자율주행차, 자율 드론, 자율 휴머노이드 등 미래 AI의 수요는 끝이 없습니다.

엔비디아만 성장하는 것이 아니라, 성능 대비 저렴한 가격으로 점점 수요를 늘려나가는 AMD처럼 관련된 기업들 모두가 성장하는 느낌입니다.

엔비디아 주가는 1년 정도 횡보하고 있는데, 전고점을 돌파하려는 모습입니다. 실제로 늘어나는 데이터 센터 수요를 생각해보면 6조 달러가 되는 것도 불가능하지 않다는 생각입니다.

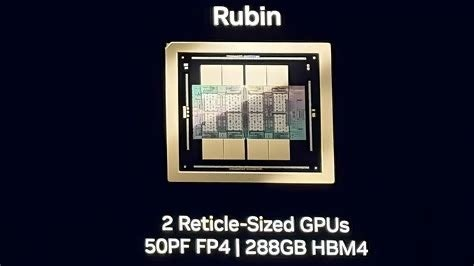

H100을 시작으로 블랙웰이 완전히 성공했고, 차세대 루빈 GPU도 개발중입니다.

뱅크오브아메리카는 젠슨황이 얘기했던 것처럼 2030년까지 글로벌 데이터센터 투자 규모가 연간 1조 달러에 이를 것이라고 예상했습니다.

젠슨 황은 여러 인터뷰에서 AI 공장의 투자 규모가 1조 달러가 될 것이라고 했었죠. ChatGPT, Gemini, Grok과 같은 생성형 AI 수요는 2조 달러가 될 것이라고 전망했고, 여전히 엔비디아가 80% 이상을 점유할 것이라고 보고 있습니다.

테슬라는 엔비디아 GPU에서 Dojo로 전환하고 있는데, 이렇게 할 수 있는 기업도 거의 없습니다.

어쩌면 전 세계에서 순이익 1,000억 달러에 도달하는 최초의 기업이 될지도 모르겠습니다.

앞으로 지켜봐야할 것은 엔비디아의 성장률이 현재 벨류에이션보다 낮아질 것이라, 높은 상태를 유지할 것이냐입니다. 그리고 AMD, 구글, 아마존, 테슬라 등이 AI 칩 시장에 들어오면서 점유율을 어느 정도까지 낮아질 것이냐가 중요해 보입니다.

개인적으로 테슬라가 새로운 시가총액 1위 자리에 오를 것이라고 보고 있지만, 엔비디아도 장기적으로 5조 달러 이상 성장가능성이 있다고 봅니다.