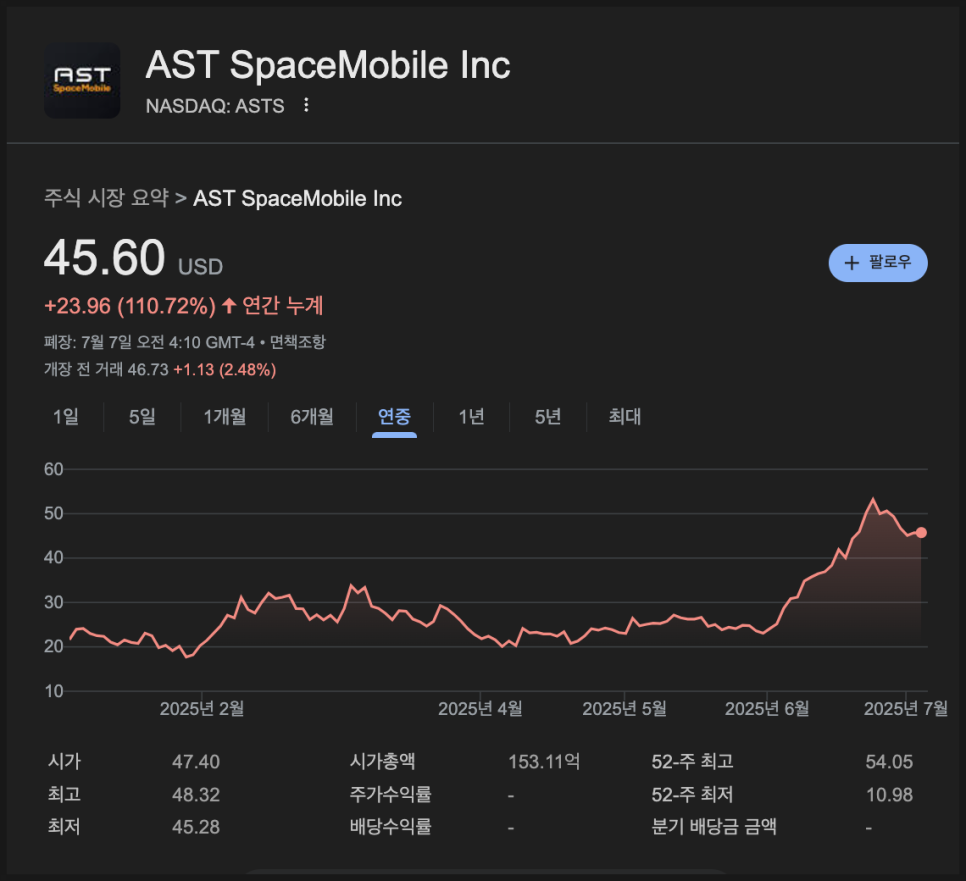

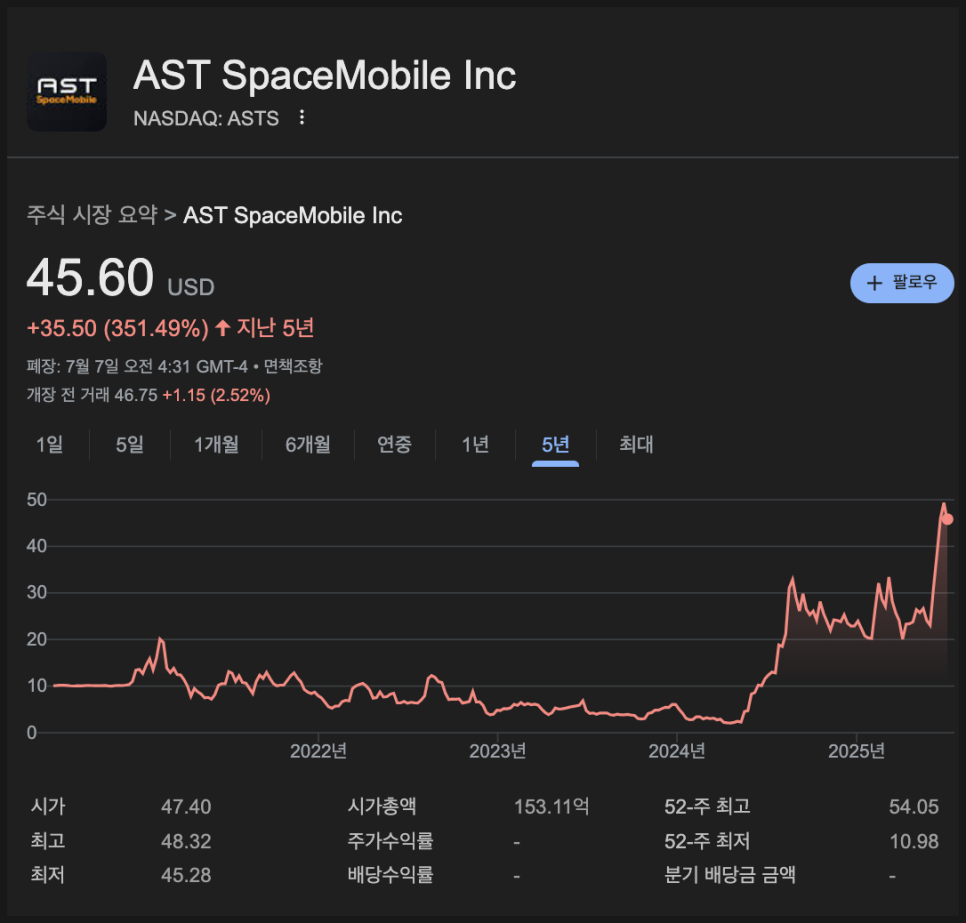

저는 우주 관련주에 관심이 많습니다. 그중에서 지난 1년 간 무섭도록 종목이 몇 개 있는데, 그중에 하나가 AST 스페이스모바일(AST SpaceMobile)입니다.

AST 스페이스모바일(ASTS)은 미국에 본사를 둔 위성 통신 스타트업입니다. 위성을 통해 전 세계 어디서든 일반 스마트폰으로 4G/5G 통신을 직접 연결할 수 있도록 하는 게 목표인 회사죠. 별도의 위성폰이나 특수 장비 없이, 그냥 지금 쓰고 있는 스마트폰으로요.

기술적으로는 매우 복잡하고 많은 자금이 필요한 프로젝트지만, 성공한다면 통신 사각지대가 사라지고, 전 세계 수십억 명의 사람들이 언제 어디서나 인터넷을 사용할 수 있게 되는 셈이죠.

ASTS는 최근 몇 주 사이에 여러 가지 중요한 발표를 내놓으면서 시장의 주목을 받았습니다. 유럽에서는 보도폰(Vodafone)이라는 기업과 함께 새로운 합작 회사를 세웠고, 인도에서는 보도폰 아이디어(Vi)와 파트너십을 맺었죠. 여기에 더해 1억 달러 규모의 자금을 확보하고, 연내 상업 위성 발사까지 계획하면서 본격적인 사업 전개에 나섰습니다.

먼저 가장 주목받은 소식부터 얘기해보죠. AST 스페이스모바일은 유럽 최대의 통신 기업인 보도폰과 함께 SatCo.라는 합작법인을 설립했습니다. 룩셈부르크에 설립된 이 회사는 2026년부터 유럽 전역에서 위성을 통한 휴대폰 통신 서비스를 제공할 계획인데요. 실제로 일반 스마트폰을 사용해 20Mbps 이상의 다운로드 속도를 시연하는 데 성공했다고 발표했습니다.

한편 인도에서도 큰 진전이 있었습니다. AST는 인도 내 통신사 Vi(보도폰 아이디어)와 손잡고 지리적으로 통신이 어려운 지역에 위성 기반 서비스를 제공할 예정입니다. 역시 기존 휴대폰으로 이용 가능하다는 점이 핵심이죠.

이런 파트너십은 AST 스페이스 모바일이 기술 개발 단계를 넘어, 실제 사업화를 시작됐다는 중요한 신호로 해석됩니다.

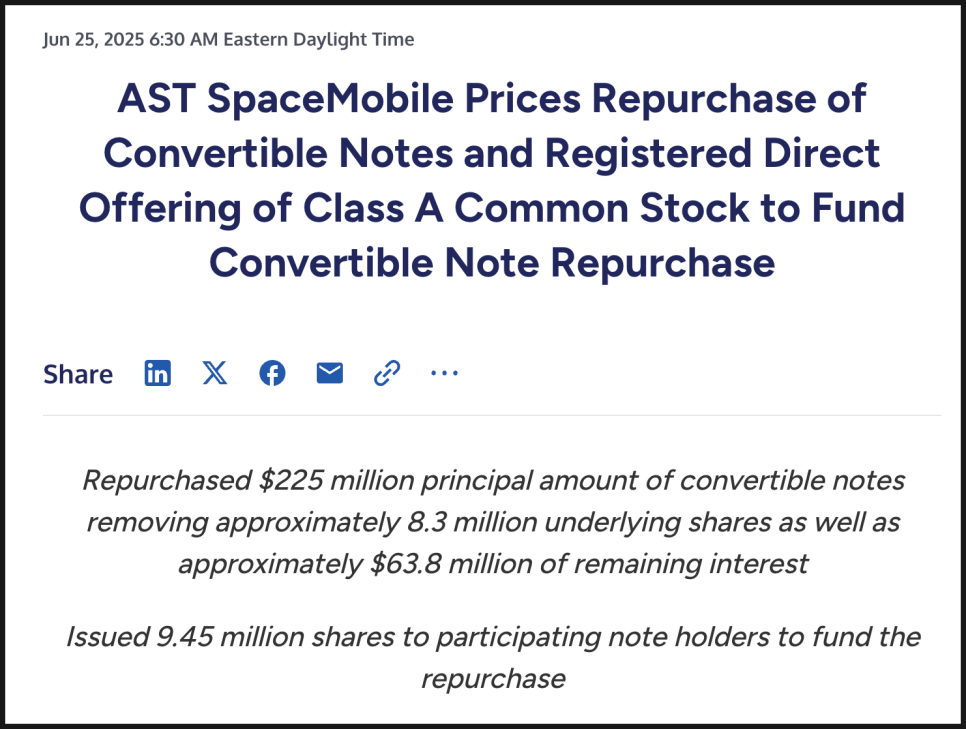

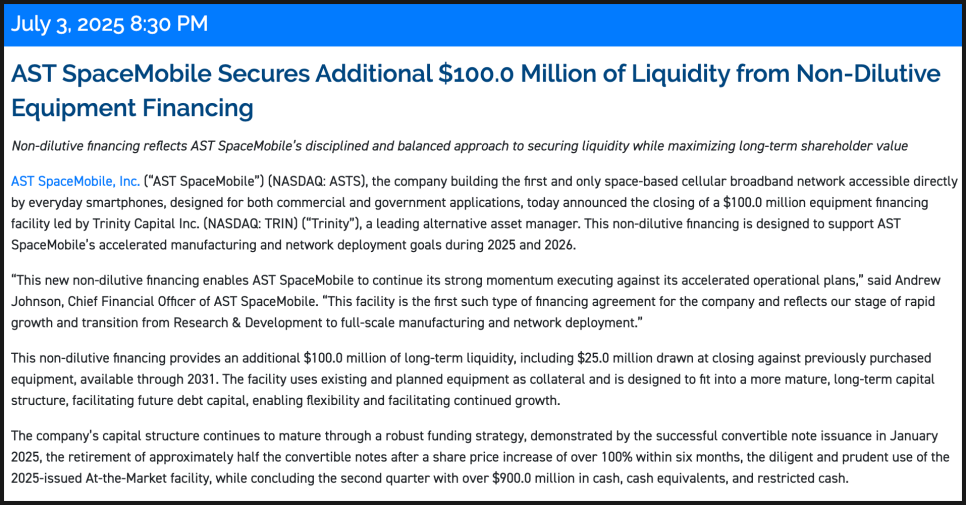

하지만 이러한 사업을 실현하기 위해선 막대한 자금이 필요한데요. 그런 맥락에서 ASTS는 최근 2억 2,500만 달러 규모의 전환사채(주식으로 전환 가능한 채권)를 조기 상환했습니다. 이 과정에서 향후 발생할 약 6,380만 달러의 이자 비용을 절감하게 되었고, 기존 주주들이 주식가치 희석(dilution)을 우려하던 부분도 일부 해소됐습니다.

이번 상환은 참여한 사채 보유자들에게 주당 53.22달러에 총 945만 268주를 발행하는 '등록 직접 배정 방식(Registered Direct Offering)'을 통해 이뤄졌습니다. 다시 말해, 회사는 채권 상환 대금을 마련하기 위해 지정된 투자자에게 직접 주식을 발행하고, 이 자금을 사용해 사채를 상환한 구조입니다.

결과적으로 회사의 부채는 2억 2,500만 달러 줄었고, 주주 입장에서는 단기적으로 주식 수 증가에 따른 희석 부담이 존재하지만, 동시에 중장기적으로 이자 비용 절감과 잠재적 전환 물량 제거라는 긍정적 효과도 동시에 기대할 수 있는 거래라고 볼 수 있습니다.

시장 반응은 어땠을까요? ASTS 전환사채 상환과 주식 발행 소식이 전해졌을 때 주가가 약 7~8% 하락했고, 이후로도 조정이 진행되고 있습니다. 주식 가치 희석 부담 뿐만 아니라, 지금까지 주가가 많이 오른 상태에서 전해진 소식이라 고점이 아니냐는 시각이 있는 듯 합니다.

그런데 희소식도 있었습니다. 회사가 이와 별개로 1억 달러 규모의 장비 담보 대출을 유치했다는 건데요. 주식을 발행하지 않고도 자금을 확보한 사례로, 주주 입장에서는 보다 긍정적으로 평가할 수 있는 부분이겠습니다.

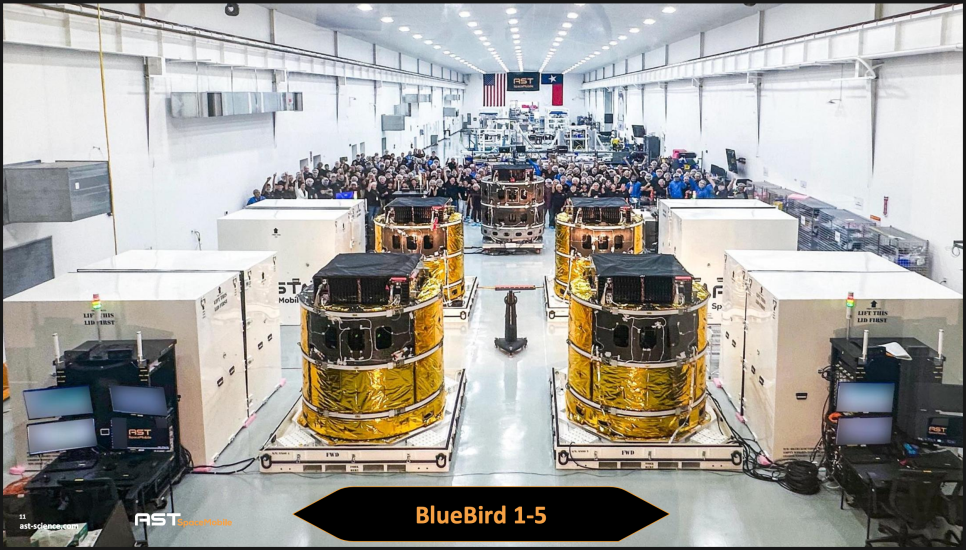

한편 AST 스페이스모바일은 앞으로 6~9개월 안에 다섯 번의 위성 발사를 계획하고 있습니다. 그중 첫 번째는 2025년 7월에 인도 로켓을 통해 발사될 예정인 ‘블루버드(Block 2)’ 위성입니다.

이를 위해 AST는 위성 생산 라인을 확장해 월 6기 생산이 가능하도록 제조 역량을 끌어올리고 있는 중입니다. 이 계획이 순조롭게 진행된다면, 올해 하반기부터 실제 매출이 발생할 수 있다는 뜻인데요, 회사 측은 2025년 하반기에 5,000만~7,500만 달러 수준의 매출을 기대하고 있다고 밝혔습니다. 통신사와 정부 계약을 통해 발생할 예정인 매출인 거죠.

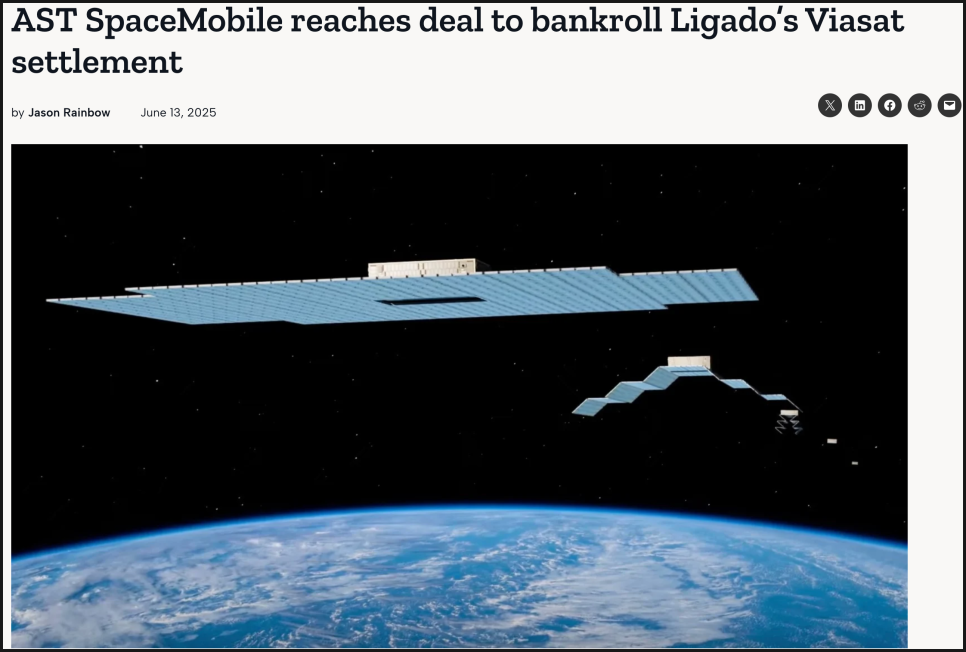

6월에 나온 이슈 하나만 더 다뤄보겠습니다. 통신 서비스를 위해선 전파 주파수, 즉 스펙트럼이 반드시 필요한데요. 그래서 AST는 최근 리가도(Ligado), 비아샛(Viasat), 인마샛(Inmarsat) 등 위성통신 및 스펙트럼 자산을 보유한 글로벌 통신 기업들과의 합의를 통해 북미에서 최대 45MHz 규모의 중대역 스펙트럼을 80년 이상 사용할 수 있는 권리를 확보했습니다. 이 계약은 약 5억 5,000만 달러 규모로 평가되고 있습니다.

중대역 스펙트럼은 빠른 속도와 넓은 커버리지를 모두 확보할 수 있는 '황금 대역'이기 때문에, AST 입장에선 사업 확장에 결정적인 자산이라고 볼 수 있습니다.

또한 AST는 최근 러셀 1000 지수(Russell 1000 Index)에 편입되었는데요. 기관 투자자들이 자주 참고하는 주요 지수 중 하나이기 때문에, 더 많은 투자자들이 회사에 관심을 가질 수 있는 계기가 되고 유동성과 신뢰도를 높이는 효과도 있습니다.

AST의 CEO인 아벨 아벨란(Abel Avellan)은 최근 여러 인터뷰에서 “AST는 이제 중요한 전환점에 와 있다”고 말한 바 있습니다. 지금까지는 기술 개발과 시연이 중심이었다면, 이제부터는 실제 고객을 대상으로 한 매출 창출이 시작되는 단계라는 것이죠. 위성 생산, 발사 일정, 규제 승인 등 모든 측면에서 준비가 끝났다면서 이제는 ‘실행의 시간’이라는 겁니다.

다만 바로 그 기대감으로 ASTS 주가는 지난 1년 동안 파죽지세로 올라왔는데요. 성공할 경우 전 세계 수십억 명을 고객으로 확보할 수 있는 통신 인프라의 게임 체인저가 될 수 있지만, 아직 넘어야 할 산도 많다고 봅니다.

기술적인 실행력, 규제 승인, 스펙트럼 활용, 자금 소진 속도, 그리고 경쟁사 대응까지 모든 게 변수가 될 수 있죠. 일론 머스크의 스타링크(Starlink), 아마존의 쿠이퍼 프로젝트(Project Kuiper), 애플의 위성 통신 서비스까지 경쟁자도 만만치 않고요.

때문에 앞으로 6~12개월이 중요해 보이는데요. 첫 번째 위성 발사가 성공적으로 이뤄지고, 실제 서비스가 안정적으로 수익을 창출하기 시작한다면, 투자자 신뢰는 빠르게 오를 수도 있겠습니다. 반면 일정이 지연되거나 재무적으로 다시 자금 압박을 받게 되면, 시장은 냉정하게 반응할 수밖에 없겠고요.

위성통신 및 스펙트럼 자산을 보유한 글로벌 통신 기업AST 스페이스모바일 주가는 앞으로도 날아오를 수 있을까요? 견해 나눠주시면 감사하겠습니다.

#ASTS #ASTSpaceMobile #SatelliteStocks #위성통신 #투자정보 #미국주식 #Russell1000 #우주통신 #스마트폰위성연결 #위성인터넷 #유망주 #AST스페이스모바일