안양시의 관양동 관양현대아파트는 안양에서 가장 오래된 아파트 중 하나로 현재 재건축이 추진 중이다. 수많은 건설사들이 눈독을 들였고 최종적으로는 현대산업개발과 롯데건설이 시공권을 놓고 경쟁하다 22년 현대산업개발로 선정되었다. 결국 아이파크 더 크레스트로 탄생하는데 추후 월판선 역세권으로 그 수혜를 받을 것으로 기대되는 아파트이다.

오늘은 안양 관양현대 재건축 조합설립인가 사업성 높은 분담금 ?에 대한 분석입니다.

안양시 관양동

관양동은 안양의 평촌신도시와는 조금 거리가 있지만 그 면적으로는 매우 넓은 동네이다. 관양동의 인덕원사거리는 분당보다도 더 좋은 강남 접근성을 가지는데, 인덕원역에서 강남역까지 최단 거리는 14.4km로 판교에서 강남까지가 14.7km보다 더 가깝다. 게다가 서울 서남권의 사당역은 물론 구로디지털단지나 가산디지털단지, 여의도, 영등포구 접근도 뛰어나다. 향후 서울의 배후 도시로 서울로 갈아타기 이전에 해당 구역에 일자리가 있다면 알아보기 좋은 동네이다.

관양동 주변에는 재개발이나 재건축이 이루어지는데, 관양현대 뿐만 아니라 뉴타운 삼호아파트, 비산초교 재개발 등이 있다. 현재 관양현대는 조합 내에서 문제가 생겨 조합설립인가 이후 시공사 선정하고 나서 아무런 진행이 없다고 한다. 관양현대는 지하 3층~지상 32층의 15개동으로 총 세대수는 1,313세대로 탄생한다고 한다.

관양현대아파트는 23년 정비사업전문관리업체로 주성시엠시로 선정하고 감정평가업체는 제일감정평가법인과 하나감정평가법인을 선정했다. 해당 단지는 관양초, 관양중, 관양고가 인접하며 학의천, 관악산이 근처에 있어 녹지도 풍부하여 쾌적한 곳이다. 쾌적한 환경과 월판선과 재건축 호재로 그런지 32평 시세가 8억으로 약 평당 2,800만원 수준이다. 그러나 70년대 지어진 아파트라 그런지 주차문제가 심하고 노후화되어 있다.

사업성 분석

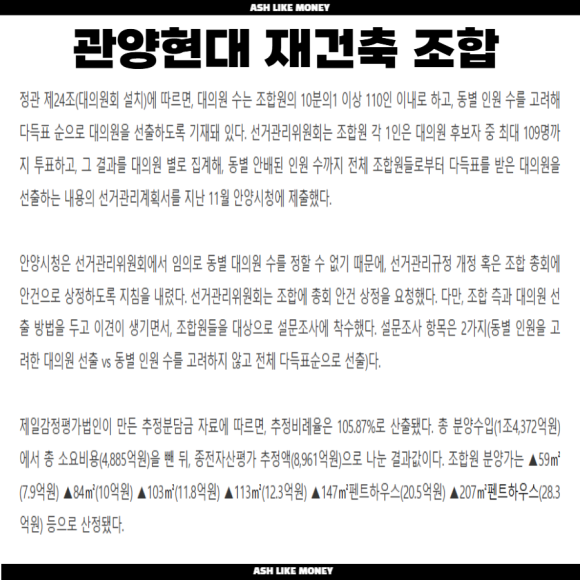

관양현대는 조합설립 후 조합의 집행의원들이 바뀐 곳이라 한다. 현재 감정평가액을 책정한 업체에서는 비례율을 105%라 측정하였고 조합원 분양가는 59타입이 8억, 84타입이 10억, 103타입이 12억 수준이라 조합원 분양가부터 매우 높은 것을 알 수 있다. 총 비용이 약 5천억원인데, 비용은 앞으로 더 커질 것이고 이를 분양가를 높여 수익을 높인 것으로 보인다.

현재 관양현대의 대지면적은 18,956평이고 이 중 아파트 면적은 16,236평이다. 정비기반 시설로 도로가 1,508평이고 공원 1,212평, 주차장 1,212평이다. 현재 기존 용적률이 174%이므로 기존 연면적은 28,250평이고 3종일반주거지역이므로 용적률 최대 300%이고 관양현대는 270%까지 적용된다. 270%가 적용된 연면적은 43,837평이고 이 중 임대주택 세대를 5~10%로 가정하면 3,068평이다. 상가를 약 1,000평으로 가정한다면, 일반분양 면적은 11,519평이다.

총 비용

평당 800만원 수준으로 계산했는데, 기존 감정평가법인에서 계산했던 거보다 앞으로 공사비 상승을 고려하여 더 높게 잡았다. 그리고 연면적에 1.5배를 했는데, 기존 부대복리시설 및 지하층, 공원, 주차장 등을 고려해 계산했다. 총 공사비는 6,141억이다. 기타사업비는 철거비용, 현금청산비, 조합운영비, 예비비, 금융비용 등이 포함되고 1천억으로 가정해보면 총 비용은 7,141억이다.

현재 관양현대의 공시지가는 평당 1,500~2,000만원 수준이다. 감정평가액은 공시지가에 1.2배(2,400만원)를 하여 계산해보면, 총 종전자산평가액은 6,780억이다.

총 수익

조합원 분양가는 현재 예상 조합원 분양가인 평당 3,000만원 수준으로 계산했다. 평당 3,000만원이면 25평은 7억 5,000만원이고 34평의 경우 10억 2천만원이다. 조합원 기존 연면적이 28,250평이므로 조합원 분양수익은 8,475억이다. 임대주택은 평당 1,500만원 수준으로 계산하면 임대주택 수익은 460억이다. 상가를 1천평으로 가정했고 상가 분양가는 평당 3,500만원으로 가정하면 상가 수익은 350억이다.

일반분양가는 예상 분양가가 3,400만원이므로 25평 일반분양가는 8억 5천만원이고 34평의 경우 11억 5,600만원이다. 일반분양 수익은 3,916억이다. 총 수익은 13,201억이다.

비례율

비례율은 {[총 수익 - 총 비용] ÷ 종전자산평가액}이므로 0.9가 나온다. 공사비를 높게 잡았기 때문에 상대적으로 낮은 비례율이 나온 것이다. 공사비가 800만원 이하로 떨어진다면, 비례율은 무조건 상승하겠지만 공사비 상승을 막기는 어렵다. 그렇다면 조합원 분양가나 일반분양가를 올릴 수 밖에 없다. 현재 필자가 계산한 조합원 분양가나 일반분양가는 감정평가법인업체보다 낮게 잡았기에 비례율이 낮은데, 분양가를 조금 더 올린다면, 비례율은 높게 나온다. 하지만 비례율이 높게 나와도 분양가가 높으니 분담금은 거기서 거기인 것이다.

만약, 나의 종전자산평가액이 7억 6,800만원이라면 권리가액은 6억 9,120만원이다. 조합원 분양가가 25평의 경우 7억 5천만원이라면 분담금은 5,480만원이 나온다.