인도의 비약적 도약 : 한국, 대만 모두 제쳐

인도의 성장세가 무섭게 올라가고 있습니다.

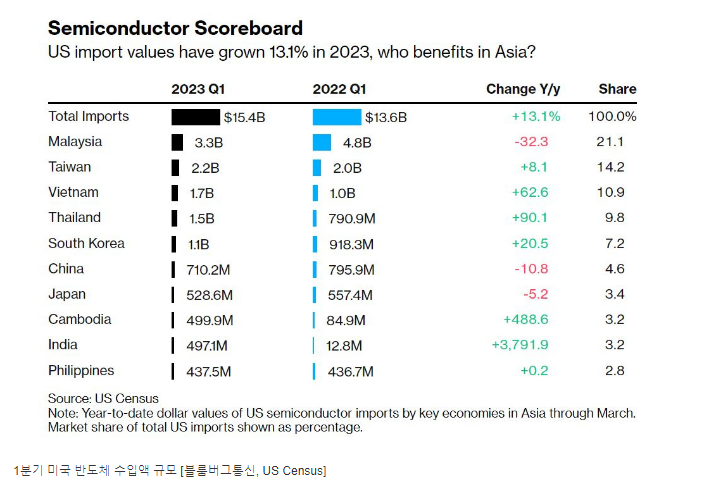

특히 1분기 미국의 반도체 수출 규모가 전년 동기 대비 37배가 증가하며 아직 규모는 부족하긴 하지만 증가율은 압도적입니다.

미국에서 중국의 반도체 규제로 인하여 반사 이익을 인도에서 보고 있는 상황입니다.

미국에 1분기 수출된 반도체는 말레이시아가 가장 많으며, 그 뒤로 대만, 베트남, 태국, 한국, 중국 순으로 이어집니다.

변화량 순위로 보면, 인도, 캄보디아, 태국, 베트남, 한국 순입니다.

인도만 반사이익을 보는 것은 아니고 아시아의 값 싼 노동력을 가진 국가의 시장으로 중국과 말레이시아 물량이 분산이 되어 수출이 늘고 있는 상황으로 보여집니다.

하지만 인도의 이러한 폭풍 성장은 앞으로의 반도체 수출량에도 고스란히 반영이 되며 지금의 말레이시아, 대만, 베트남 등을 제치는 것은 시간 문제로 보여집니다.

한국에서도 반도체 공장을 엄청난 규모로 짓고 있으나, 실제로 값 싼 노동력이 바쳐주지 않으면 그 많은 반도체 생산 물량 수출이 어려워질 수 있습니다.

인도에서 현재 값 싼 러시아 원유도 재 수출하여 수익을 짭짤하게 보고 있고, 반도체까지 엄청난 수출 성장을 하며, 기존 중국의 값 싼 공급망을 대체할 날도 멀지 않은 것 같습니다.

더군다나 미국에서 인도와의 첨단 기술분야 파트너쉽 구축도 선언했으며, 반도체 협력 강화를 상호 약속하기도 하는 등, 미국에서 대놓고 중국 견제를 위한 카드로 인도를 밀어주고 있는 상황입니다.

인도가 이전 중국에서 해왔던 것 처럼 값 싼 노동력으로 인플레이션을 햇지하는 효과를 낼 상황도 머지 않은 듯 합니다.

사실 인도가 기존 중국의 역할을 하기에는 아직은 중국과 비교하기는 이른 것으로 보여집니다만, 추후 Made in China의 값 싼 다양한 제품들이 Made in India 로 바뀔 날이 머지 않을 수 있습니다.

다만 지금 인플레이션이 강하게 왔으나 아직도 우리는 값 싼 중국 물건을 사용하고 있기 떄문에, 이것이 인도로 대체가 된다고 해도 지금 물가 수준에서 크게 낮아지기에는 어려울 수 있습니다.

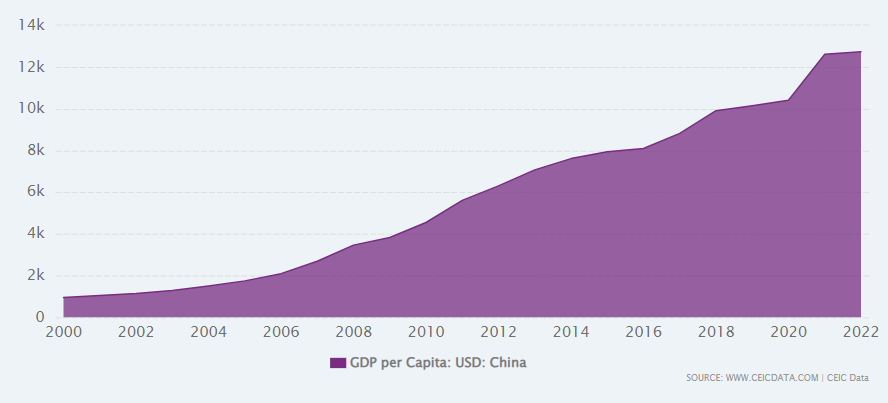

왜냐하면 이미 인도는 1인당 국내 총 생산량이 2022년 기준 2300불을 넘어섰기 때문입니다.

[CEIC - 인도 1인당 국내 총 생산량]

이는 과거 중국의 2006년~ 2007년 정도 수준입니다.

[CEIC - 중국 1인당 국내 총 생산량]

약 17년 정도 뒤쳐진 인도이지만 무섭게 치고 올라가는 1인당 GDP 를 보았을 때, 그리고 미국의 엄청난 지원으로 인하여 그 속도는 매우 가팔라 질 것으로 보여지며, 매우 가파른 인도의 인건비 상승으로 이어질 것이라는 전망입니다.

물론 지금의 중국 제조업 보다는 값 싼 비용으로 구매를 할 수는 있겠지만 그 혜택을 몇년 누리지 못할 수 있습니다.

게다가 지금의 상황은 무역 전쟁이 벌어지고 있는 상황이라 공급망도 기존과 다르게 좋지 못합니다.

따라서 그나마 공급망 전쟁으로 인한 엄청나게 높아질 인플레이션을 햇지하여 지금 수준을 유지하게 될 정도의 가능성만 있지 않냐는 의견입니다.