안녕하세요. 자본주의 밸런스 톨라니 입니다.

이번 주(7월 7일 ~ 7월 11일)는 90일간 유예했던 상호 관세율을 7월 9일 종료함에 따라 7일부터 12개국을 시작 국가별로 상호 관세율을 통보할 예정입니다. 또한 미국 6월 FOMC 의사록 공개, 중국의 6월 소비자물가지수 CPI 발표가 예정되어 있어, 글로벌 국가들의 무역협상 및 경기 전망 등에 따라 미국 증시는 물론 국내 증시에 영향을 미칠 것으로 전망하는데요.

이에 '미국 6월 FOMC 의사록 공개, 한국은행 7월 통화정책회의(금융위회의) 등 주간 미국 증시 일정 및 주요 국가 주간 경제·금융 이슈 ' 관련하여 언론 보도 및 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 미국 및 주요 국가 주간 경제·금융 주요 일정

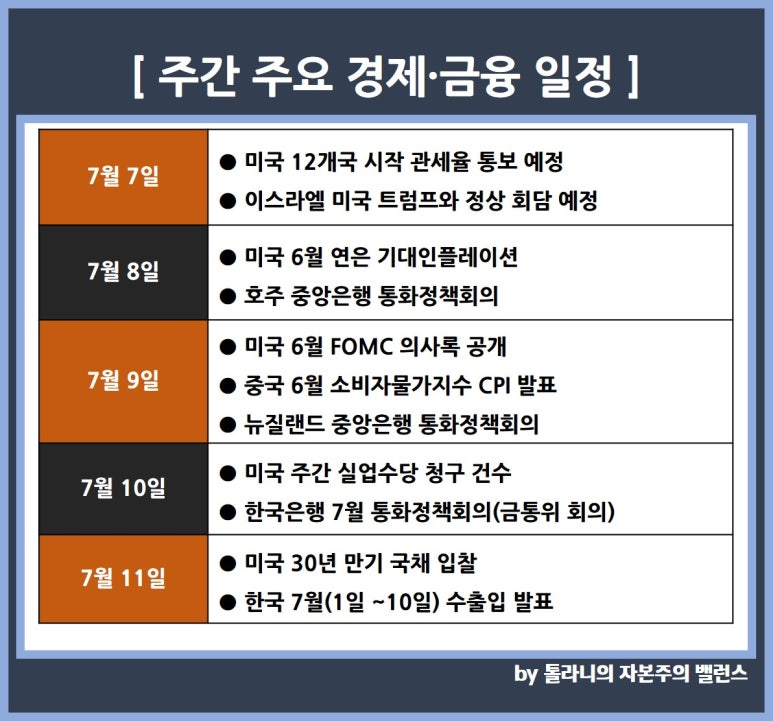

1) 7월 7일 (월)

● 미국 12개국 시작 관세율 통보 예정

● 이스라엘 미국 트럼프와 정상 회담 예정

2) 7월 8일 (화)

● 미국 6월 연은 기대인플레이션

● 호주 중앙은행 통화정책회의

3) 7월 9일 (수)

● 미국 6월 FOMC 의사록 공개

● 미국 5월 도매 재고

● 미국-아프리카 정상회의 개최

● 중국 6월 소비자물가지수 CPI 발표

● 뉴질랜드 중앙은행 통화정책회의

4) 7월 10일 (목)

● 미국 주간 실업수당 청구 건수

● 크리스토퍼 윌러 연준 이사 연설

● 한국은행 7월 통화정책회의(금통위 회의)

● 실적발표 : 델타항공 등

5) 7월 11일 (금)

● 미국 30년 만기 국채 입찰

● 한국 7월(1일 ~10일) 수출입 발표

02. 주요 국가 주간 경제·금융 이슈

국제금융센터 안남기 종합기획분석실장

1) 미국의 관세 유예 종료, 합의국 발표와 미합의국에 대한 수정 관세율 주목

● 트럼프 행정부가 지난 4월 주요국 상호관세를 90일간 유예했던 시한이 7월 9일 00:01분 종료. 동 시한 전 트럼프 대통령은 각국별 수정 관세율을 공개할 전망

- 7월 7일 12개국을 시장으로 국가별 협상태도 등에 따라 상이한 관세율을 통보할 예정이어서 내용에 주목. 소규모 교역국에는 10% 수준의 보편관세를 통보할 전망

● 한편 트럼프 행정부는 영국, 중국, 베트남 등에 이어 금주 중 다수 교역국과의 무역협정 합의를 추진할 전망이어서 이들 국가가 얼마나 늘어날지도 관심. 또한 7월 7일 또는 8일부터 중국과 동영상 플랫폼인 틱톡 매각 문제에 대해 대화를 시작할 예정

● 미국-아프리카 정상회의가 7월 9일 ~ 11일 워싱턴에서 개최. 가봉, 세네갈, 라이베리아, 기니비사우, 모라타니 등 5개 아프리카 국가가 초대되는 이번 회의에서는 주요 광물 분야에서의 미국의 경제적 기회와 지역 안보, 지원 등이 논의될 전망

2) 트럼프 가자전쟁 휴전 및 이란 핵협상 성사 여부에 관심

● 트럼프 미국 대통령은 중재국인 카타르, 이집트와 함께 금주 이스라엘과 하마스 간 60일간의 휴전 합의를 추진할 계획이어서 최종 합의 여부에 촉각

- 이스라엘 측은 지난주 트럼프 휴전안을 수용한다는 입장을 표명했으며, 하마스도 1차로 긍정적인 반응이나 수정을 제시. 7월 7일 네타냐후 총리는 미국을 방문해 트럼프와 정상회담 예정

● 한편, 이란은 핵시설 조사나 우라늄 농축에 합의하지 않으며 강경입장을 고수하는 가운데 일부 언론에서는 금주 미국-이란간 핵협상 가능성도 제기. 회동 결과에 따라 트럼프 미국 대통령이 이란에 대한 압박을 재차 강조할지 주목

- 루비오 미국 국무장관은 당초 금주 일본을 시작으로 아시아 순방이 예정되었으나 중동 문제에 집중하기 위해 취소, 7월 7일 미국-네타냐후 회담에 참석할 예정

3) 6월 FOMC 의사록 공개. 중국 6월 물가지표 발표

● 연준은 7월 9일 FOMC 의사록을 공개. 지난 6월 17일 ~ 18일 회의에서 4회 연속 동결을 결정, 향후 정책금리 궤적, 경제 및 물가, 관세 영향 등에 대한 내부 논의를 가늠

● 7월 9일 중국 6월 CPI 발표. 지난 5월 전년동월비 -0.1%로 3개월 연속 동일한 수준을 유지했으나 금번 0%로 소폭 반등 가능성. 6월 PPI는 전월 -3.3%에서 4개월 만에 마이너스 폭이 줄어들지 관심

4) 미국 2분기 어닝시즌 개막

● 금주 S&P500 기업의 2분기 실적 발표가 본격화. 평균 이익증가율은 전년동기비 5.0%로 8개분기 연속 증가는 예상되나 증가폭은 23년 4분기 이후 최저 추정

● 관심은 기업들의 하반기 실적 전망. 하반기 관세 영향, 경기둔화 등으로 실적 하향을 전망할 경우 역대 최고 수준에 이른 주가에도 영향을 미칠 가능성. 대형은행의 실적발표는 7월 15일부터 시작

5) 호주, 뉴질랜드 금리 결정. 한은 금통위 회의도 관심

● 지난 주 영국 정부의 복지예산 삭감 계획 후퇴, 리브스 재무장관 낙마설로 영국 국채금리가 급등 후 일부 진정. 금주 재정 우려에 따른 추가 변동성 확대 여부에 촉각

● 유럽 의회는 보수개혁당 의원 주도로 코로나19 기간 중 부정행위를 제기하며 폰데어 라이엔 EU 집행위원장의 불신임안을 추진. 빠르면 7월 7일 논의 후 10일 표결에 부칠 전망이나 부결 가능성은 높은 편

지금까지 '미국 6월 FOMC 의사록 공개, 한국은행 7월 통화정책회의(금융위회의) 등 주간 미국 증시 일정 및 주요 국가 주간 경제·금융 이슈' 관련하여 알아보았는데요.

이번 주는 역시 미국 트럼프 대통령의 상호관세 유예 기간 마감에 따른 국가별 상호관세 부과 통보가 미국 증시는 물론 글로벌 증시에 많은 영향을 줄 것으로 예상하며, 국내의 경우 한국은행이 이번에는 금리를 동결할지 주목해 보아야 할 것 같네요.

이번 주도 여러분들의 성공 투자 여정을 응원하겠습니다.